リスクニュートラル・プライシング ― 状態価格の一般理論

「ノー・フリーランチ」一つの原理が、あらゆる証券価格を決めてしまう。

🎯 この章でマスターしておきたいこと

- 状態価格 $q_s$ を連立 1 次方程式で求める計算

- 状態価格からリスク中立確率 $q_s^* = q_s (1+r_f)$ への変換

- リスク中立割引公式 $p_0 = \dfrac{1}{1+r_f}\,E^*[D_1]$

- 株式・オプション・社債・先物の価格を状態価格で算出

- 先物のキャリー公式 $F = S_0(1+r_f)^T$

📚 本章の流れ

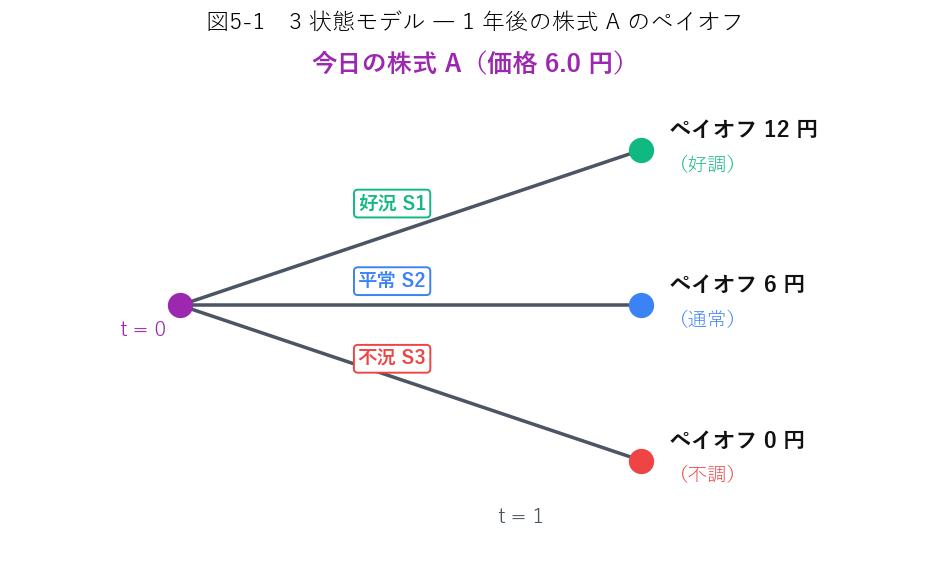

1. 3 状態モデルで考える ― 「未来のシナリオ」を数式化

いきなり難しい理論に入る前に、簡単な例で肩慣らしをしましょう。

1 年後の経済シナリオを、次の 3 通りで考えます:

- 好況 S1:景気が大きく上向く

- 平常 S2:今とあまり変わらない

- 不況 S3:景気が悪化する

本章で一貫して使う設定です:

今日 $t=0$ の市場価格:

- 国債 $G$:価格 0.95 円、1 年後のペイオフ (1, 1, 1)(全状態で 1 円)

- 株式 $A$:価格 6.0 円、1 年後のペイオフ (12, 6, 0)

- 株式 $B$:価格 5.5 円、1 年後のペイオフ (10, 5, 2)

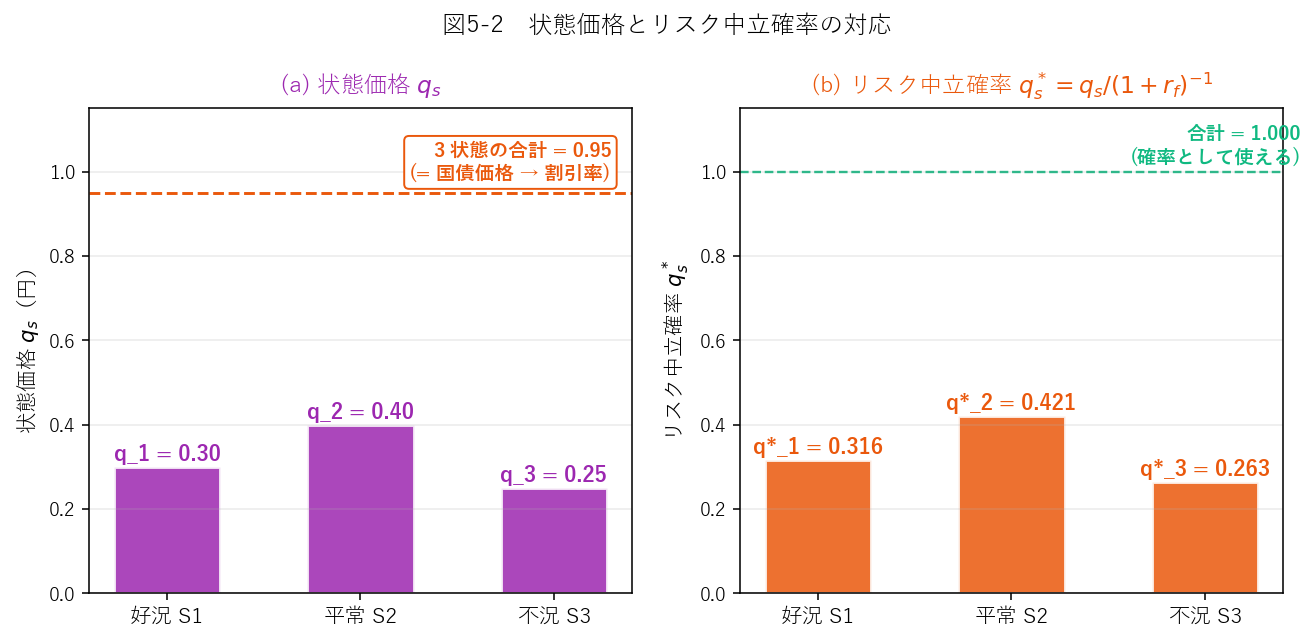

2. 状態価格を連立方程式で求める

ここで登場するのが状態価格というアイデアです。

好況・平常・不況の状態価格を $(q_1, q_2, q_3)$ とすると、各証券の価格は次のように「状態価格とペイオフの内積」で表現できるはずです:

株式 A の価格:$12q_1 + 6q_2 + 0\cdot q_3 = 6.0$

株式 B の価格:$10q_1 + 5q_2 + 2q_3 = 5.5$

2.1 解いてみましょう

2.2 状態価格の意味

「好況が起きたときに 1 円もらえる、それ以外は 0 円」という架空の保険のようなものが、今日 0.30 円で買える。

同じように $q_3 = 0.25$ なら、不況 1 円保険が今 0.25 円。

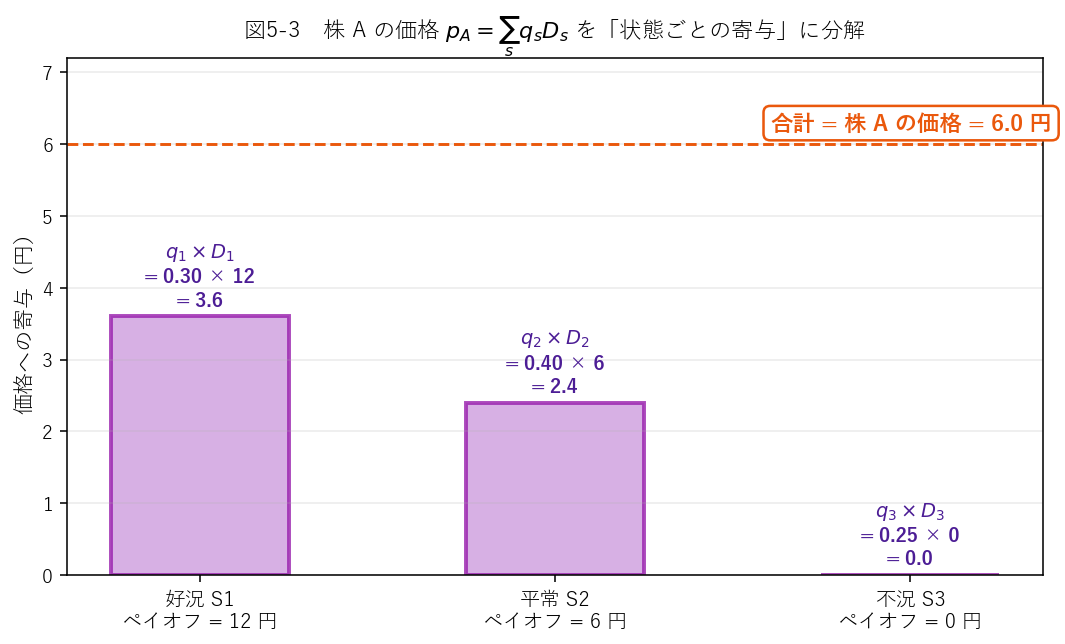

3. 状態価格で証券価格を組み立てる

状態価格が分かれば、どんな新しい証券でも価格を計算できる。これが状態価格アプローチの威力です。

3.1 株式 A を「状態ごとの寄与」に分解

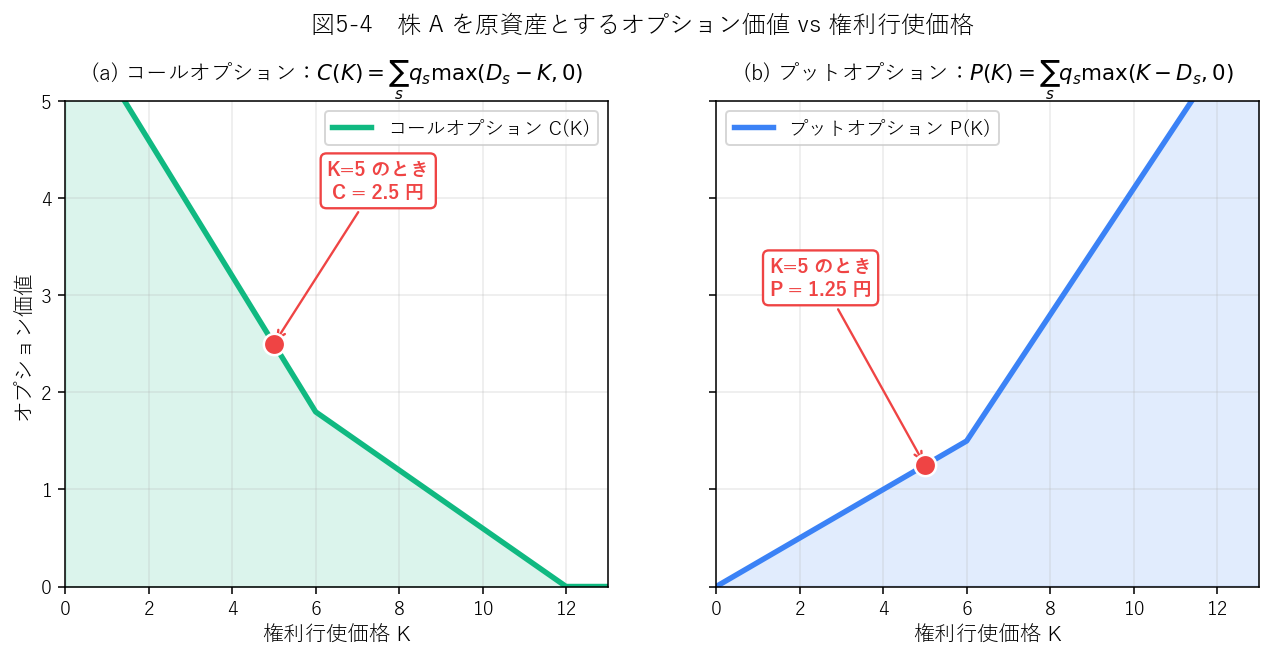

3.2 コール・オプションの価格

株式 A を原資産とする、権利行使価格 $K = 5$ 円のヨーロピアン・コールオプションを考えます。満期 (1 年後) に株価が $K$ を超えたら権利行使して利益 $\max(S_T - K, 0)$ を得る、というものです。

| 状態 | 株価 $D_s$ | コールのペイオフ $\max(D_s - 5, 0)$ |

|---|---|---|

| 好況 S1 | 12 | $\max(12-5, 0) = 7$ |

| 平常 S2 | 6 | $\max(6-5, 0) = 1$ |

| 不況 S3 | 0 | $\max(0-5, 0) = 0$ |

今日のコール価格: $$C = 0.30 \times 7 + 0.40 \times 1 + 0.25 \times 0 = 2.1 + 0.4 + 0 = \mathbf{2.5\ \text{円}}$$

3.3 プット・オプションの価格

同じ株式 A の権利行使価格 $K = 5$ 円のプット・オプションは、株価が $K$ より下がったら利益 $\max(K - S_T, 0)$ を得る保険のような商品です。

3.4 社債(デフォルトする債券)の価格

仮に、「不況 S3 になったらデフォルト(支払不能)」という社債 $C$ を考えましょう。ペイオフは $(1, 1, 0)$。

4. 先物とキャリー公式

4.1 既存の先物契約の時価評価

すでに過去に、「1 年後に株式 A を受渡価格 $K = 6$ 円で買う」という先物契約のロングサイドを持っているとします。この契約の今日の価値はいくら?

4.2 新規に結ぶ先物の受渡価格 ― キャリー公式

いま新しく先物を結ぶ場合、双方にとって契約価値がゼロになる受渡価格を市場は探します。これを市場フォワード価格 $F^*$ と呼びます。 先ほどの式で $F = 0$ となる $K$ を解けば求まります。

5. 状態価格の存在定理(ノー・フリーランチ)

ここで抽象理論に一歩入ります。でも難しくないので、怖がらずに。

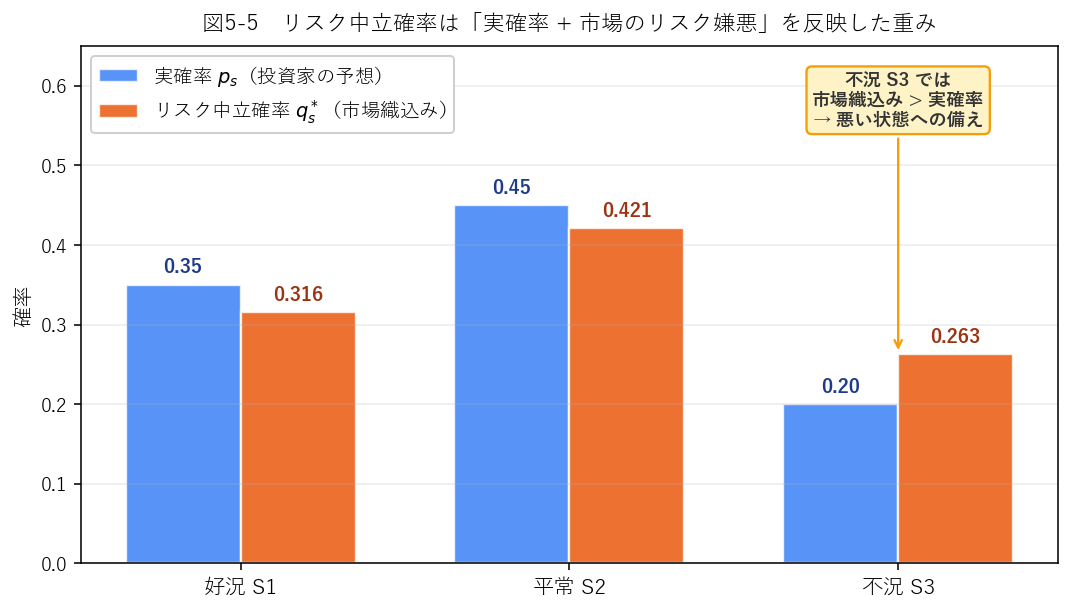

6. リスク中立確率とリスク中立割引公式

6.1 リスク中立確率の定義

状態価格の合計 $\sum_s q_s = 0.95$ は「安全資産の価格」でした。これを使って正規化すると、

6.2 リスク中立割引公式

- 割引率はリスクフリー・レート $r_f$ 一本。リスクプレミアムは要らない

- 期待値は実際の確率ではなく、リスク中立確率 $q^*$ で計算する

- リスクプレミアム情報が、確率の「重み変え」に吸収されている

6.3 検算 ― 株式 A の価格を再計算

6.4 リスク中立確率は「市場の神様の目線」

7. リスク調整割引公式との対比

リスクニュートラル割引公式と対になる、もう一つの伝統的なバリュエーション公式も見ておきましょう。

| リスク調整割引公式 | リスク中立割引公式 | |

|---|---|---|

| 割引率 | $r_f + \lambda$(証券ごと違う) | $r_f$(全証券共通) |

| 期待値 | 実確率 $p_s$ | リスク中立確率 $q_s^*$ |

| 使いやすさ | $\lambda$ 推定が難しい | $q^*$ はマーケットから観測可 |

| デリバティブ評価 | 難しい | ◎(第 7 章で威力発揮) |

💡 第 5 章 要点まとめ

- 状態価格 $q_s$:状態 $s$ で 1 円もらえる架空証券の現在価値

- 証券価格の基本公式:$p_0 = \sum_s q_s D_s$(状態価格とペイオフの内積)

- ノー・フリーランチ ⇔ 正の状態価格が存在(状態価格の存在定理)

- リスク中立確率:$q_s^* = (1+r_f)q_s$、和が 1、すべて正

- リスク中立割引公式:$p_0 = \dfrac{1}{1+r_f}E^*[D_1]$(超重要)

- リスク中立確率は実確率ではない。市場のリスク嫌悪が織り込まれた「重み」

- 先物のキャリー公式:$F^* = S_0(1+r_f)^T$(モデルに依存しない裁定式)

- オプション価格は、状態価格とペイオフの内積で直接計算できる

✍️ 演習(クリックで解答表示)

問 1 2 状態モデル(好況 S1、不況 S2)。今日の市場:国債価格 0.96 円(ペイオフ両状態 1 円)、株式 X 価格 4.0 円(ペイオフ 6, 2)。状態価格 $(q_1, q_2)$ と $r_f$ を求めてください。

解答を見る

連立方程式:$q_1 + q_2 = 0.96$、$6q_1 + 2q_2 = 4.0$

2番目の式から $3q_1 + q_2 = 2.0$、1番目との差 $(3q_1 + q_2) - (q_1 + q_2) = 2q_1 = 2.0 - 0.96 = 1.04$

$q_1 = 0.52$、$q_2 = 0.96 - 0.52 = \mathbf{0.44}$

$r_f = 1/0.96 - 1 \approx \mathbf{4.17\%}$

問 2 状態価格 $(q_1, q_2, q_3) = (0.20, 0.30, 0.40)$ のとき、リスクフリー・レート $r_f$ とリスク中立確率 $(q_1^*, q_2^*, q_3^*)$ を求めてください。

解答を見る

合計 $\sum q_s = 0.90$ なので $1 + r_f = 1/0.90 \approx 1.111$、$r_f \approx \mathbf{11.11\%}$

$q_s^* = q_s \times 1.111 = q_s / 0.90$

$q^* \approx (0.222,\ 0.333,\ \mathbf{0.444})$ 合計 $\approx 1.000\ \checkmark$

問 3 3 状態モデルで状態価格 $(0.25, 0.35, 0.30)$、ある証券のペイオフ $(10, 4, 0)$ のとき、この証券の今日の価格は?

解答を見る

$p_0 = 0.25 \times 10 + 0.35 \times 4 + 0.30 \times 0 = 2.5 + 1.4 + 0 = \mathbf{3.9\ \text{円}}$

問 4 $r_f = 3\%$、株価 $S_0 = 100$ 円、満期 $T = 2$ 年のとき、配当なし株のキャリー公式による理論先物価格は?

解答を見る

$F^* = S_0 (1+r_f)^T = 100 \times 1.03^2 = 100 \times 1.0609 = \mathbf{106.09\ \text{円}}$

問 5 本章の設定(株 A 価格 6.0 円、コール K=5 価格 2.5 円、プット K=5 価格 1.25 円、$r_f \approx 5.26\%$)で、次の式が成立することを確認してください: $$C - P = S_0 - \frac{K}{1 + r_f}$$ (これはプット・コール・パリティと呼ばれる関係で、次章 Ch7 で詳しく扱います。)

解答を見る

左辺:$C - P = 2.5 - 1.25 = \mathbf{1.25}$

右辺:$S_0 - K/(1+r_f) = 6.0 - 5/1.0526 \approx 6.0 - 4.75 = \mathbf{1.25}$ ✓

両辺が一致。これは任意の確率モデルで成立する裁定関係です。

プレミアム会員の質問とAI回答をみんなで共有