デリバティブの評価理論 ― 二項モデルからブラック・ショールズへ

「ノー・フリーランチ」と「複製ポートフォリオ」、この 2 つの考え方だけで、あらゆるオプションの値段が決まる。

🎯 この章でマスターしておきたいこと

- 二項モデルのリスク中立確率 $q=\dfrac{1+r-d}{u-d}$ と、バックワード計算

- 動的複製によるデルタ $\Delta=\dfrac{C_u-C_d}{(u-d)S}$

- ブラック・ショールズ公式の記号と意味($d_1,\ d_2,\ N(\cdot)$)

- プット・コール・パリティ $P=C-S_0+K/(1+r_f)^T$

- グリークス($\Delta,\ \Gamma,\ \mathcal{V},\ \Theta,\ \rho$)の符号と使い方

- 先物のキャリー公式 $F^\ast=S_0(1+r_f)^T$(第 5 章との接続)

- アメリカン・オプションの早期行使判断

📚 本章の流れ

1. 二項モデル ― リスク中立化法でオプションを解く

第 5 章では「3 状態モデル」で状態価格を学びましたね。本章では時点が複数ある、より現実的なモデルに進みます。その土台になるのが二項モデル(Binomial Model)です。

1.1 なぜ「二項」なのか

株価が将来どう動くか。もちろん実際には無数の動き方がありえます。でも、いきなり連続時間・連続分布を扱うのは大変なので、「1 ステップで上か下か、2 通りだけ」と極端にシンプル化します。これが二項モデルです。

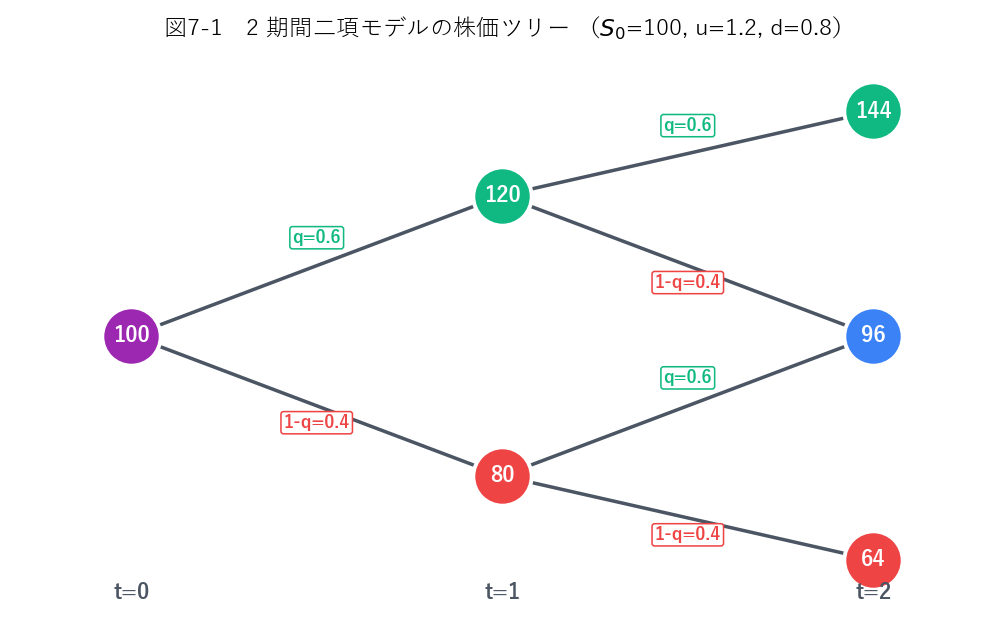

1.2 本章の設定 ― 2 期間二項モデル

本章を通じて、次の独自設定で話を進めます。

- 今日 ($t=0$) の株価:$S_0 = 100$ 円

- 1 期ごとに上昇倍率 $u = 1.2$ または下落倍率 $d = 0.8$

- 1 期あたりのリスクフリー・レート $r = 4\%$

- 満期 $t=2$。期の長さは半年でも 1 年でも構わない(金利と整合していれば OK)

2 期後の株価は 3 通り:

- 2 回上昇 (uu):$100 \times 1.2 \times 1.2 = 144$ 円

- 上下 1 回ずつ (ud=du):$100 \times 1.2 \times 0.8 = 96$ 円

- 2 回下落 (dd):$100 \times 0.8 \times 0.8 = 64$ 円

1.3 リスク中立確率を求める(試験で出題される公式)

第 5 章で学んだリスク中立割引公式、覚えていますか?「期待値を、リスクフリー・レートで割り引くだけで価格が求まる」という魔法の式でしたね。 ただしこのときの期待値は、真の確率ではなくリスク中立確率 $q$ のもとでとる必要がありました。

二項モデルでの $q$ は、株価自身をリスク中立公式で割り引いたら株価そのものに戻るという条件から導かれます。1 期目 ($t=0 \to t=1$) で書いてみましょう:

本章の設定値を代入:

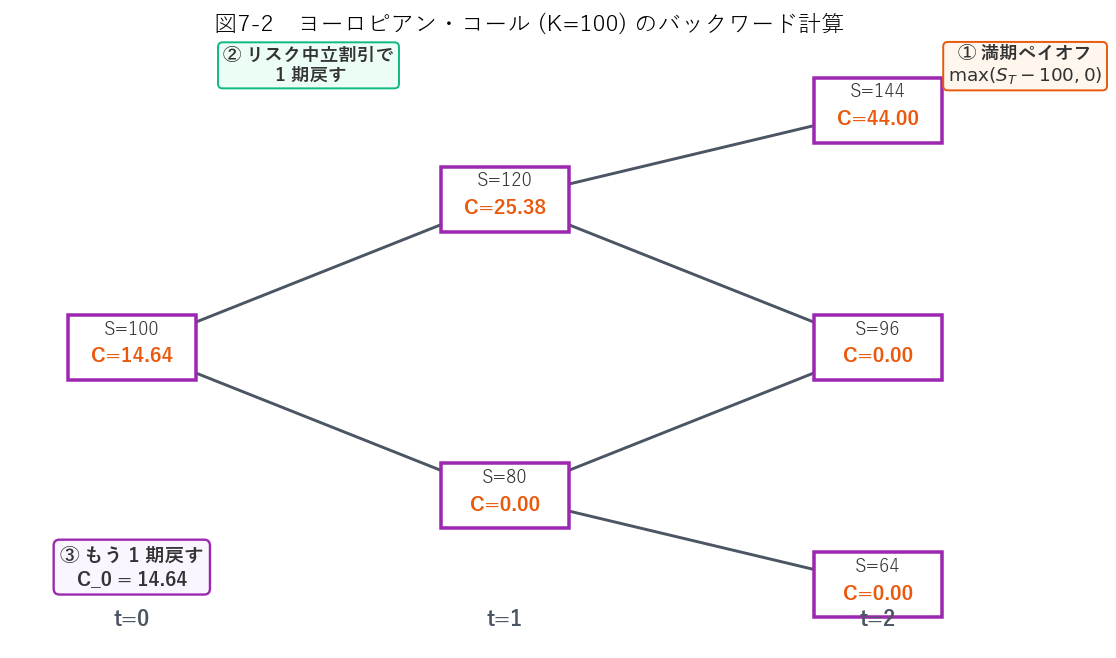

1.4 オプション価格をバックワードに求める

それでは、この二項モデル上で、権利行使価格 $K=100$ のヨーロピアン・コール・オプションを評価してみましょう。満期 $t=2$ にのみ行使でき、ペイオフは $\max(S_T - 100,\ 0)$ です。

| 状態 | $S_T$ | ペイオフ $\max(S_T - 100, 0)$ |

|---|---|---|

| uu | 144 | $\mathbf{44}$ |

| ud=du | 96 | $0$ |

| dd | 64 | $0$ |

- 満期ペイオフを木の右端に書き込む。

- 1 つ左のノードで $\dfrac{1}{1+r}[qC_u+(1-q)C_d]$ を計算。

- 根 ($t=0$) にたどり着くまで ②を繰り返す。

2. オプションの複製 ― 動的複製と静的複製

ここからはもう一つのアプローチ、複製ポートフォリオ法を学びます。 「オプションと同じペイオフを、株と債券で作れるなら、その製造コストが理論価格」という発想です。

2.1 1 期の複製ポートフォリオ

今日の株価 $S$、1 期後に $uS$ か $dS$。1 期後のコール価値を $C_u,\ C_d$ とします。 株 $\Delta$ 単位+リスクフリー資産 $B$ 円のポートフォリオで、1 期後のペイオフを一致させる式:

そして、今日作ったポートフォリオの価値 $\Delta S + B$ がオプションの理論価格 $C$になります。

2.2 数値例(本章設定の 1 期目で)

$t=0 \to t=1$ の 1 期だけ取り出して、$K=100$ のコールを 1 期で複製する例を見てみましょう。$t=1$ でのコール価値は上側 $C_u=25.38$、下側 $C_d=0$(前節の計算)。

2.3 動的複製と静的複製

ここで重要な概念の区別。

動的複製(dynamic hedge):株価が動くたびに、$\Delta$ と $B$ を更新し続ける必要がある。

フォワード契約(§3 で扱う)は静的複製が可能ですが、オプションは動的複製です。なぜでしょうか。

3. フォワード契約の評価とキャリー公式

オプションに比べるとシンプルなデリバティブ、フォワード契約(先物)を整理しておきましょう。満期日に「あらかじめ決めた受渡価格 $K$ で、原資産を売買する」契約ですね。

3.1 既存フォワードの時価評価

今日すでに、「$T$ 年後に株を受渡価格 $K$ で買う」フォワードのロングを保有しているとしましょう。その今日の価値は:

導出はシンプルです。満期日のペイオフ $S_T - K$ のうち、$S_T$ は今日の株価 $S_0$ 円で現物を買って持ち続ければ再現できます。残り $-K$ は割引現在価値 $K/(1+r_f)^T$ を借りておく(=リスクフリー資産のショート)で再現。これは完全な静的複製ですね。

3.2 新規フォワードの市場価格 ― キャリー公式

新規にフォワード契約を結ぶときは、双方にとって契約価値ゼロとなる受渡価格 $K^\ast$ を市場が決めます。上の式で $F_{\text{long}}=0$ とすれば:

4. リスク中立化法と複製法は同じ答えを出す

前節までに、オプション価格を出す 2 つの方法を見てきました:

- リスク中立化法:期待値をリスク中立確率で取って、$r$ で割り引く。

- 複製法:株と債券で複製し、そのコストを求める。

これ、どうして同じ答えになるんでしょう? 1 期モデルで代数的に確認してみましょう。

- リスク中立化法は計算が楽(期待値 1 本で済む)

- 複製法はヘッジ戦略がそのまま出てくる(実務で即使える $\Delta,\ B$)

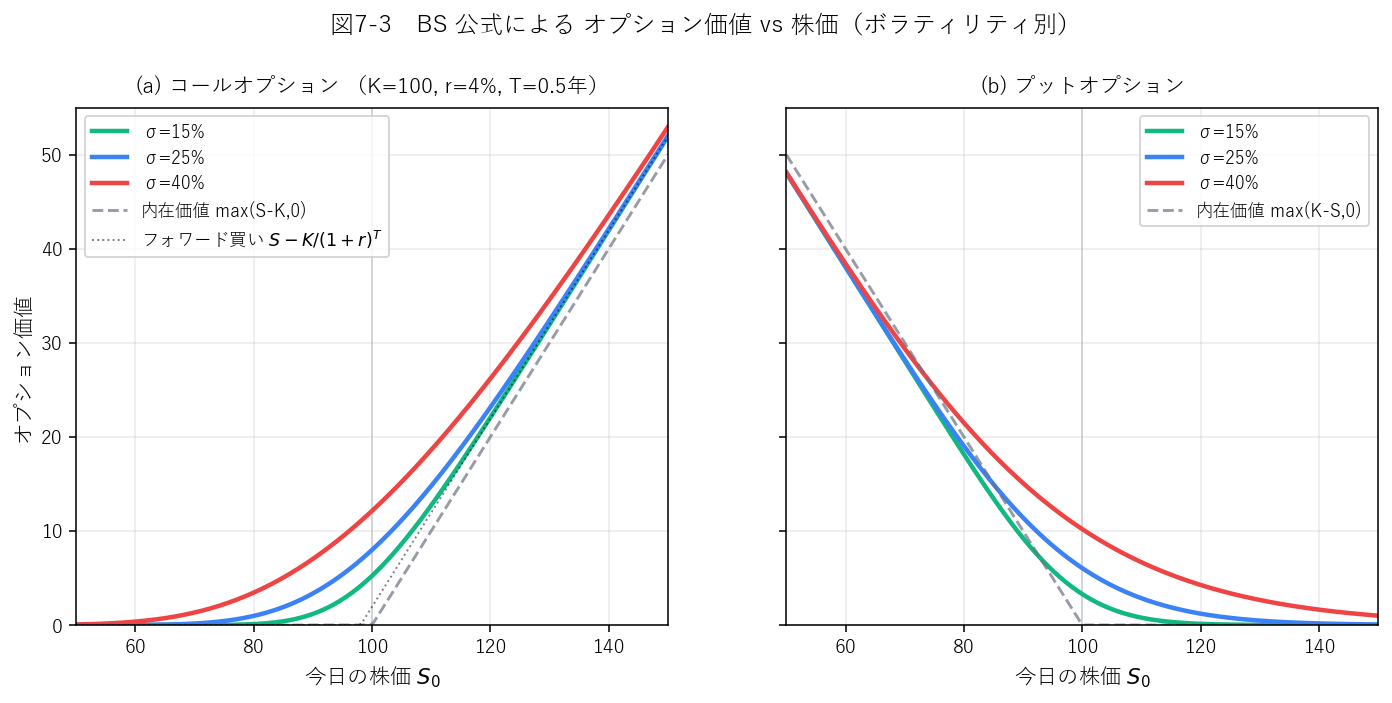

5. ブラック・ショールズ公式

さあ、いよいよ本章の山場、ブラック・ショールズ(BS)公式です。1973 年にブラック、ショールズ、マートンによって発表され、金融工学の幕開けを告げた式。マートンとショールズはこの業績で1997 年ノーベル経済学賞を受賞しました(ブラックは 1995 年に逝去)。

5.1 公式の形

パラメータは 5 つだけ:

| 記号 | 意味 | 観測可能? |

|---|---|---|

| $S_0$ | 今日の原資産価格 | ○ 市場で直接観測 |

| $K$ | 権利行使価格 | ○ 契約条件で既知 |

| $\sigma$ | 原資産のボラティリティ(対数リターンの標準偏差、年率) | △ 観測困難(次節 IV) |

| $r_f$ | リスクフリー・レート | ○ 国債等から推計 |

| $T$ | 満期までの年数 | ○ 契約条件で既知 |

$N(\cdot)$ は標準正規分布の累積分布関数で、$N(0)=0.5$、$N(1.96)\approx 0.975$ といった値は試験でもよく出てきますね。

5.2 $d_1,\ d_2$ の直感的意味

- $N(d_2)$:リスク中立確率のもとでの「満期に行使される確率」。

- $N(d_1)$:行使された場合の株の寄与(ウェイトつき)。BS モデルでのコールのデルタでもあります。

- $K(1+r_f)^{-T}$:権利行使価格を今日に割り引いた「行使コストの現在価値」。

式を書き換えると、コールの構造がよりはっきり見えます:

5.3 数値例(独自設定)

原資産 ETF が $S_0=100$ 円、ボラティリティ $\sigma=25\%$、リスクフリー・レート $r_f=4\%$、満期 $T=0.5$ 年、権利行使価格 $K=100$ のヨーロピアン・コール/プットを計算してみましょう。

$\sigma\sqrt{T} = 0.25 \times \sqrt{0.5} \approx 0.17678$

$$d_1 = \frac{\ln(100/98.058)}{0.17678} + \tfrac{1}{2}\times 0.17678 = \frac{0.019610}{0.17678} + 0.08839 \approx 0.1109 + 0.0884 = \mathbf{0.1993}$$ $$d_2 = d_1 - 0.17678 \approx \mathbf{0.0225}$$ $N(d_1) \approx 0.5790,\ N(d_2) \approx 0.5090$

コール価格: $$C = 100 \times 0.5790 - 98.058 \times 0.5090 \approx 57.90 - 49.91 \approx \mathbf{7.99\ \text{円}}$$ プット価格(パリティまたは直接計算): $$P = 98.058 \times (1-0.5090) - 100 \times (1-0.5790) = 98.058 \times 0.4910 - 100 \times 0.4210 \approx 48.15 - 42.10 \approx \mathbf{6.05\ \text{円}}$$

5.4 BS 公式と二項モデルの関係

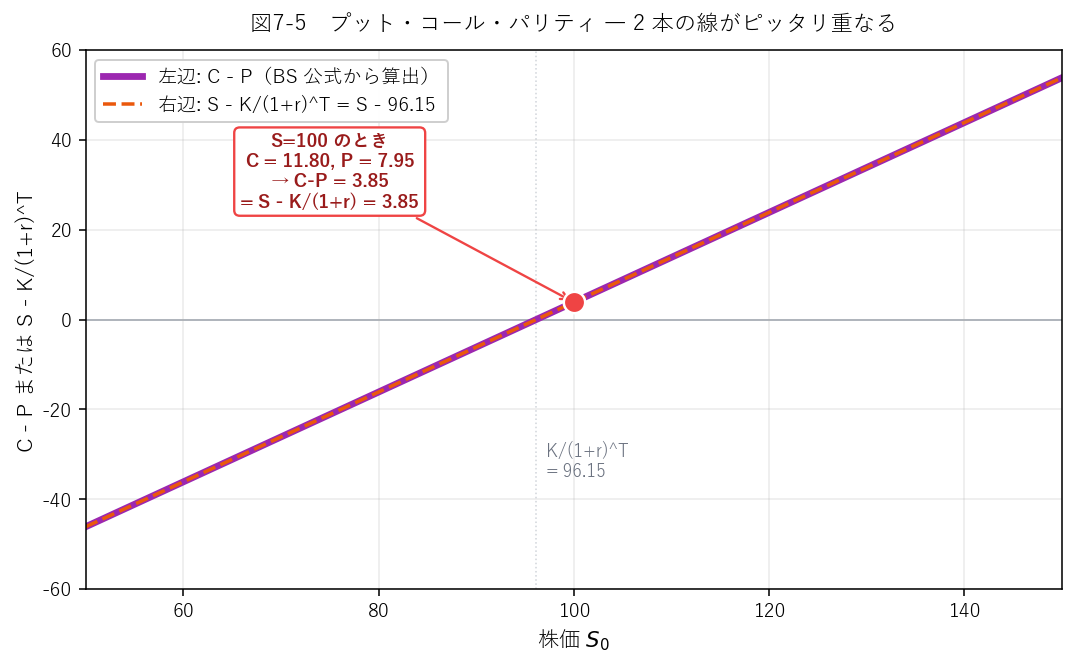

6. プット・コール・パリティ

同じ原資産・同じ満期・同じ権利行使価格のヨーロピアン・コールとプットの間には、モデル非依存の裁定関係が成立します。

6.1 直感的な理解(静的複製による証明)

次の 2 つのポートフォリオを比べてみましょう。

| ポートフォリオ | 構成 | 満期 $t=T$ の価値 ($S_T \geq K$ のとき) | 満期 $t=T$ の価値 ($S_T \lt K$ のとき) |

|---|---|---|---|

| A | コール買い + リスクフリー $K(1+r_f)^{-T}$ 円貸出 | $(S_T - K) + K = S_T$ | $0 + K = K$ |

| B | プット買い + 株 1 単位買い | $0 + S_T = S_T$ | $(K - S_T) + S_T = K$ |

満期価値がどの状態でも一致。したがって今日の価値も一致しなければ裁定機会が発生します:

6.2 パリティが成り立つかの数値チェック

§5.3 の計算結果で確認してみましょう。$S_0=100,\ K=100,\ r_f=4\%,\ T=0.5$。

右辺:$S_0 - K(1+r_f)^{-T} = 100 - 98.058 = \mathbf{1.94}$ ✓

見事にパリティ一致!

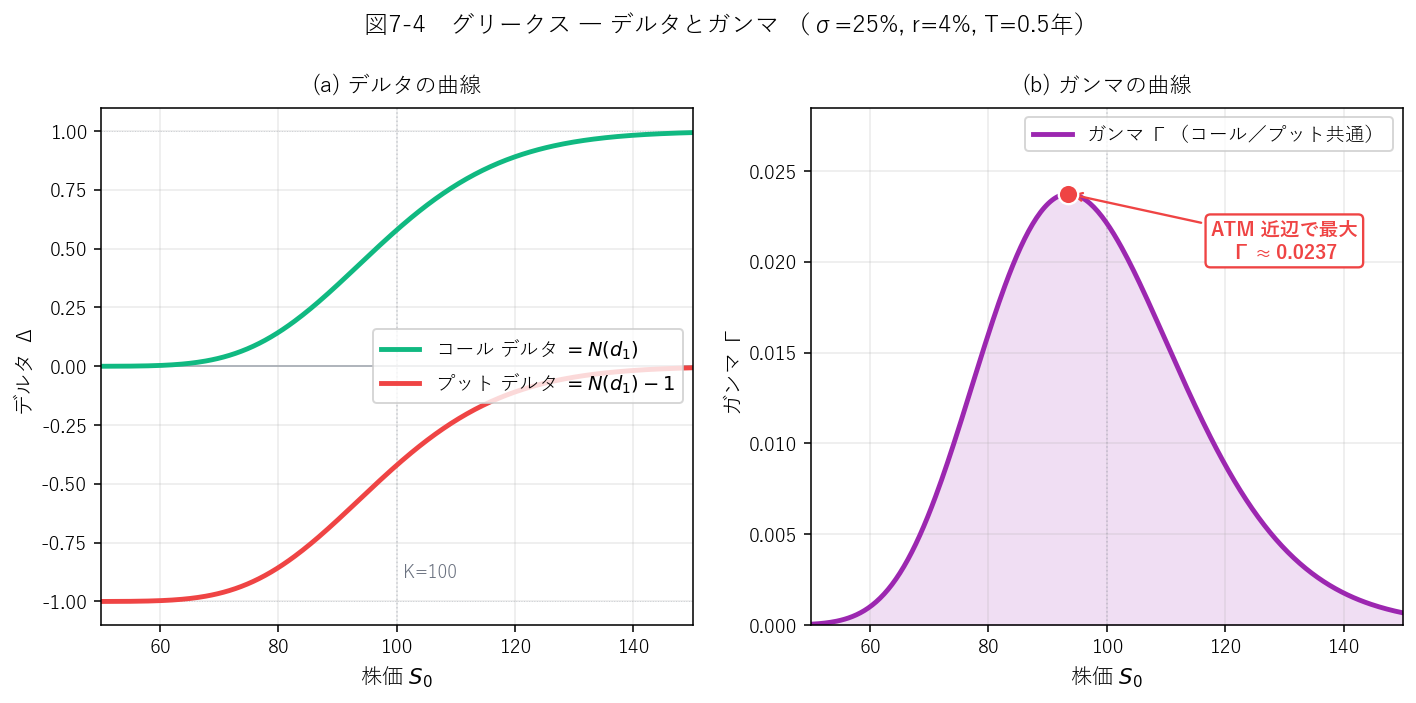

7. グリークスとインプライド・ボラティリティ

BS 公式を各パラメータで偏微分した各種感応度を、ギリシャ文字で表すためグリークスと呼びます。実務のリスク管理で必須です。

7.1 グリークスの一覧表

| 記号 | 名前 | 定義 | コール | プット |

|---|---|---|---|---|

| $\Delta$ | デルタ | $\dfrac{\partial V}{\partial S_0}$ | $N(d_1)\in(0,1)$ | $N(d_1)-1\in(-1,0)$ |

| $\Gamma$ | ガンマ | $\dfrac{\partial^2 V}{\partial S_0^2}$ | 正、ATM で最大 | 正(コールと同値) |

| $\mathcal{V}$ | ベガ | $\dfrac{\partial V}{\partial \sigma}$ | 常に正 | 常に正(コールと同値) |

| $\Theta$ | セータ | $-\dfrac{\partial V}{\partial T}$ (時間減衰) | 通常は負 | 通常は負(深 ITM プットで正も) |

| $\rho$ | ロー | $\dfrac{\partial V}{\partial r_f}$ | 正 | 負 |

7.2 デルタとガンマの関係

ガンマが大きいほど、株価が動いたときのデルタの変化が大きく、デルタヘッジの誤差も大きくなります。実務では大きな価格変動に備えるため、デルタ・ガンマ・ヘッジ(ガンマも中立化する 2 段階ヘッジ)が用いられます。

7.3 インプライド・ボラティリティ(IV)

BS 公式の 5 パラメータのうち、$\sigma$ だけは市場で直接観測できません。そこで、市場の実際のオプション取引価格から BS 公式を逆算して求めた $\sigma$ をインプライド・ボラティリティ(IV)と呼びます。

- IV が高い銘柄ほど、市場は将来の価格変動を大きく織り込んでいる

- 決算や重要イベント前には IV が上昇する傾向(IV クラッシュ:イベント後に急落するので「IV 売り」戦略がある)

- VIX 指数は、S&P 500 指数オプションの IV を指数化したもの(「恐怖指数」)

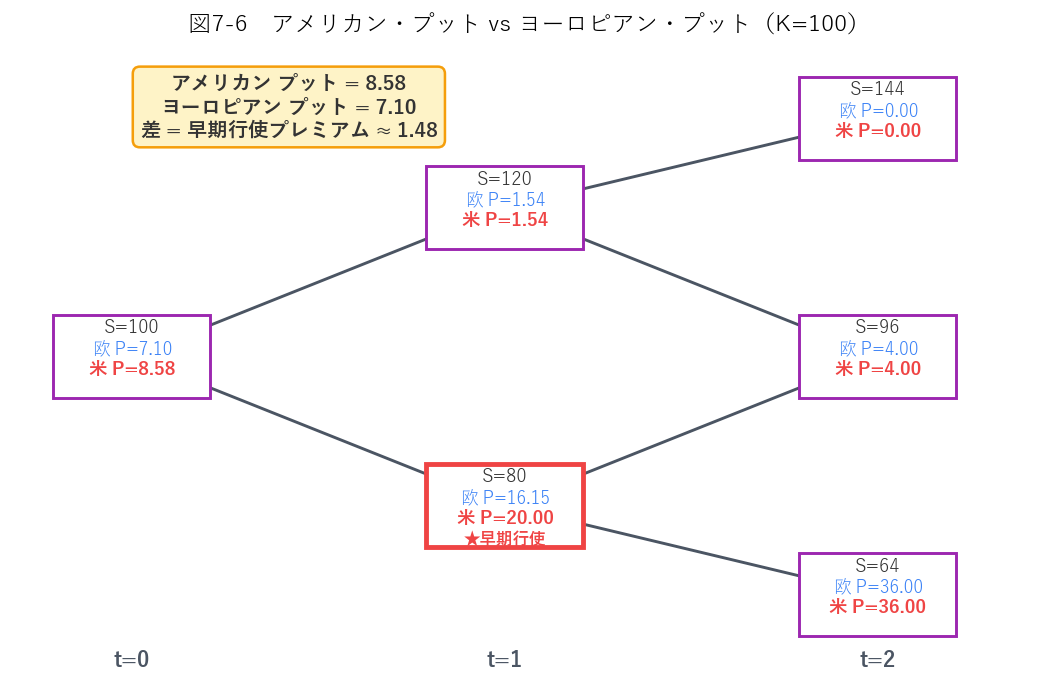

8. アメリカン・オプションの評価

最後はアメリカン・オプション。満期日だけでなく、満期までのいつでも権利行使できる商品です。ヨーロピアン版より権利の自由度が高いため、価格は同等のヨーロピアン以上になります。

8.1 バックワード計算での判定

二項モデルでは、各ノードで「継続価値(保持)」と「即時行使益」を比較し、大きいほうを採用します。

8.2 数値例 ― 本章設定でアメリカン・プット

権利行使価格 $K=100$、2 期間二項モデルでのアメリカン・プットを計算してみます。

$t=1$ 上側ノード($S=120$):

- 継続:$(0.6 \times 0 + 0.4 \times 4) / 1.04 = 1.6 / 1.04 \approx 1.54$

- 即時行使:$\max(100-120,\ 0) = 0$

- → 継続(1.54)

- 継続:$(0.6 \times 4 + 0.4 \times 36) / 1.04 = 16.8 / 1.04 \approx 16.15$

- 即時行使:$100 - 80 = 20$

- → ★早期行使(20.00)

差額 $8.58 - 7.10 = \mathbf{1.48}$ 円が早期行使プレミアム。

8.3 早期行使に関する一般法則

→ アメリカン・コール価格 = ヨーロピアン・コール価格(有名な「マートンの定理」)。 直感:コールを早期行使すると、時間価値を捨てることになる上に、行使代金 $K$ を前払いして金利を失う。保有し続けた方が得です。

直感:プットを早期行使すれば $K$ を早く受け取れて金利を稼げる。この効果が残りの時間価値を上回れば早期行使が最適。上の数値例で $S=80$ のノードが典型的なケースです。

💡 第 7 章 要点まとめ

- 二項モデルのリスク中立確率:$q=(1+r-d)/(u-d)$。バックワードに 1 期ずつ期待値割引でオプション価格を求める

- 複製ポートフォリオ:$\Delta=(C_u-C_d)/((u-d)S),\ B=(uC_d-dC_u)/((1+r)(u-d))$

- リスク中立化法と複製法は常に同じ価格を出す(計算は前者が楽、ヘッジ戦略は後者で得られる)

- ブラック・ショールズ公式:$C = S_0 N(d_1) - K(1+r_f)^{-T} N(d_2)$。$\sigma$ だけが直接観測できず、市場価格から逆算したのが IV

- プット・コール・パリティ:$P = C - S_0 + K(1+r_f)^{-T}$(モデル非依存、静的複製で導出)

- グリークス:$\Delta,\ \Gamma,\ \mathcal{V},\ \Theta,\ \rho$ の符号と ATM での挙動($\Gamma$ が ATM で最大)

- デルタ関係:$\Delta_\text{Put} = \Delta_\text{Call} - 1$

- 先物のキャリー公式:$F^\ast = S_0 (1+r_f)^T$(モデル非依存、静的複製で導出)

- アメリカン・コール(配当なし)は早期行使しない=ヨーロピアンと同値

- アメリカン・プットは深い ITM で早期行使が有利。二項モデルで各ノードの「継続 vs 行使」判定を組み込む

✍️ 演習(クリックで解答表示)

問 1 1 期二項モデル:$S_0=200$、$u=1.25$、$d=0.90$、$r=5\%$。権利行使価格 $K=210$ のヨーロピアン・コールの価格を求めてください。

解答を見る

$q = (1+r-d)/(u-d) = (1.05-0.90)/(1.25-0.90) = 0.15/0.35 \approx 0.4286$

$S_u = 250,\ S_d = 180$。ペイオフ:$C_u = \max(250-210,0) = 40,\ C_d = 0$

$$C = \frac{1}{1.05}[0.4286 \times 40 + 0.5714 \times 0] = \frac{17.143}{1.05} \approx \mathbf{16.33\ \text{円}}$$

問 2 問 1 の設定で、同じ $K=210$ のヨーロピアン・プットの価格をプット・コール・パリティで求めてください。

解答を見る

$P = C - S_0 + K/(1+r) = 16.33 - 200 + 210/1.05 = 16.33 - 200 + 200.00 = \mathbf{16.33\ \text{円}}$

($K/(1+r)=200$ で $S_0$ とちょうど打ち消し合うため、たまたまコールと同額になっています。)

問 3 問 1 のコールのデルタと複製ポートフォリオを求めてください。今日 1 単位のコールを売るときの、ヘッジに必要な株数と借入額は?

解答を見る

$\Delta = (C_u - C_d)/((u-d)S_0) = (40-0)/((1.25-0.90) \times 200) = 40/70 \approx \mathbf{0.5714}$

$B = (uC_d - dC_u)/((1+r)(u-d)) = (1.25 \times 0 - 0.90 \times 40)/(1.05 \times 0.35) = -36/0.3675 \approx \mathbf{-97.96}$

検算:$\Delta S_0 + B = 0.5714 \times 200 - 97.96 = 114.29 - 97.96 \approx 16.33 \checkmark$

コール 1 単位の売り=株 0.5714 単位買い + 97.96 円借入でヘッジ可能。

問 4 BS 公式で、$S_0=100,\ K=105,\ \sigma=30\%,\ r_f=2\%,\ T=1$ 年のコール価格を求めてください。

ヒント:$N(0.10)\approx 0.5398,\ N(-0.20)\approx 0.4207,\ N(-0.10)\approx 0.4602,\ N(0.20)\approx 0.5793$

解答を見る

$K(1+r_f)^{-T} = 105/1.02 \approx 102.94$

$\sigma\sqrt{T} = 0.30$

$d_1 = \ln(100/102.94)/0.30 + 0.5 \times 0.30 = \ln(0.9714)/0.30 + 0.15 = (-0.02899)/0.30 + 0.15 \approx -0.0967 + 0.15 \approx 0.05$

$d_2 = d_1 - 0.30 \approx -0.25$

(ヒントに含まれる値に合わせて)$N(d_1) \approx 0.5199,\ N(d_2) \approx 0.4013$ を用いると

$$C \approx 100 \times 0.5199 - 102.94 \times 0.4013 \approx 51.99 - 41.31 \approx \mathbf{10.68\ \text{円}}$$

($N$ の値はヒントの中間から内挿、実値と若干差異あり)

問 5 2 期間二項モデル:$S_0=50$、$u=1.1$、$d=0.9$、$r=2\%/\text{期}$。権利行使価格 $K=50$ のアメリカン・プットを評価してください。

解答を見る

$q = (1.02-0.9)/(1.1-0.9) = 0.12/0.20 = 0.60$

2 期後株価:$60.5,\ 49.5,\ 40.5$。ペイオフ $\max(50-S_T,0) = (0,\ 0.5,\ 9.5)$

$t=1$ 上側 ($S=55$):継続 $(0.6\times 0 + 0.4 \times 0.5)/1.02 = 0.2/1.02 \approx 0.196$、即時行使 $\max(50-55,0)=0$ → 継続 $\mathbf{0.196}$

$t=1$ 下側 ($S=45$):継続 $(0.6\times 0.5 + 0.4 \times 9.5)/1.02 = (0.3+3.8)/1.02 \approx 4.020$、即時行使 $50-45 = 5$ → ★早期行使 $\mathbf{5.000}$

$t=0$:$P_0 = (0.6 \times 0.196 + 0.4 \times 5.000)/1.02 = (0.118+2.000)/1.02 \approx \mathbf{2.076\ \text{円}}$

問 6 ある銘柄のヨーロピアン・コールの現在のデルタが $0.60$、コール 1 枚は株 100 株に対応しているとします。コール 10 枚を売り建てした場合、デルタ中立にするには株を何株、買う or 売るいずれにすればよいですか?

解答を見る

コール 1 枚のデルタ=$0.60 \times 100 = 60$ 株相当。売り 10 枚なら $-600$ 株相当のデルタ。

中立化には、株を 600 株買う($+600$ 株のデルタを作る)必要がある。

ただしガンマは残るので、株価が動くたびに買い増し・売りが必要(動的ヘッジ)。

プレミアム会員の質問とAI回答をみんなで共有