CAPM ― 資本資産評価モデル

市場全体の需給が決める「リスクの価格」を、数式でガッチリ掴みます。

🎯 この章でマスターしておきたいこと

- CAPM 第1定理:マーケット・ポートフォリオは効率的ポートフォリオ

- ベータの定義:$\beta_i = \mathrm{Cov}(R_i, R_M)/\sigma_M^2$ と幾何学的意味

- リスク分解:$\sigma_i^2 = \beta_i^2\sigma_M^2 + \sigma_{e_i}^2$(市場関連+非市場)

- CAPM 第2定理(証券市場線 SML):$\mu_i - r_f = \beta_i(\mu_M - r_f)$

- シャープ比・トレイナー比・ジェンセンのアルファの計算と使い分け

📚 本章の流れ

1. マーケット・ポートフォリオって何?

マーケット・ポートフォリオ $M$ とは、市場に供給されるすべての証券を、時価総額に比例した比率で保有するバスケットのことです。

これから本章で一貫して使う数値設定です:

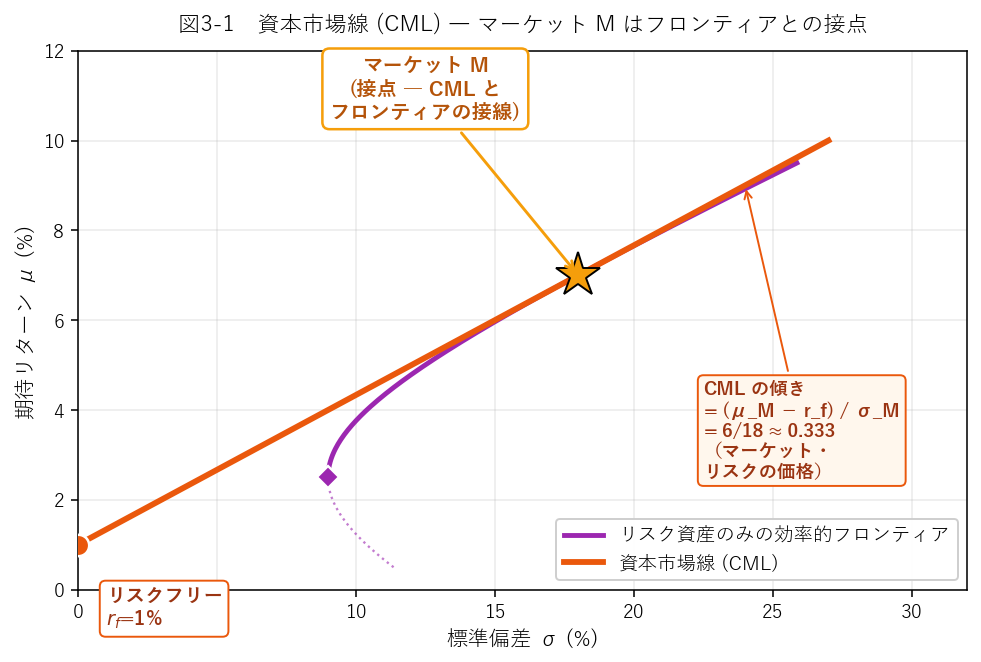

マーケット $M$:期待リターン $\mu_M = 7\%$、標準偏差 $\sigma_M = 18\%$

リスクフリー・レート:$r_f = 1\%$

マーケット・リスクプレミアム $\mu_M - r_f = 6\%$

(サンプル銘柄は §3 以降で登場します。)

2. CAPM 第1定理と資本市場線 (CML)

2.1 CAPM 第1定理 ― 需給の魔法

前章のトービンの分離定理で、「投資家はみな接点ポートフォリオに投資する」という話をしました。ここから需給の議論で一歩進めます。

2.2 資本市場線 (CML)

前章で登場した「安全資産を含めた効率的フロンティア」が、ここで新しい名前をもらいます ―― 資本市場線(Capital Market Line, CML)です。

2.3 シャープ比と CML の関係

一般の証券またはポートフォリオについて、「リスク 1 単位あたりの超過リターン」をシャープ比 (Sharpe ratio) と呼びます。

2.4 ゼロベータ CAPM(拡張)

実は、安全資産が存在しない場合や貸出金利<借入金利のケースでも、フィッシャー・ブラック (Black, 1972) が「マーケット・ポートフォリオは効率的」という定理を示しています。この拡張版はゼロベータ CAPM と呼ばれ、試験では用語として押さえておけば十分です。

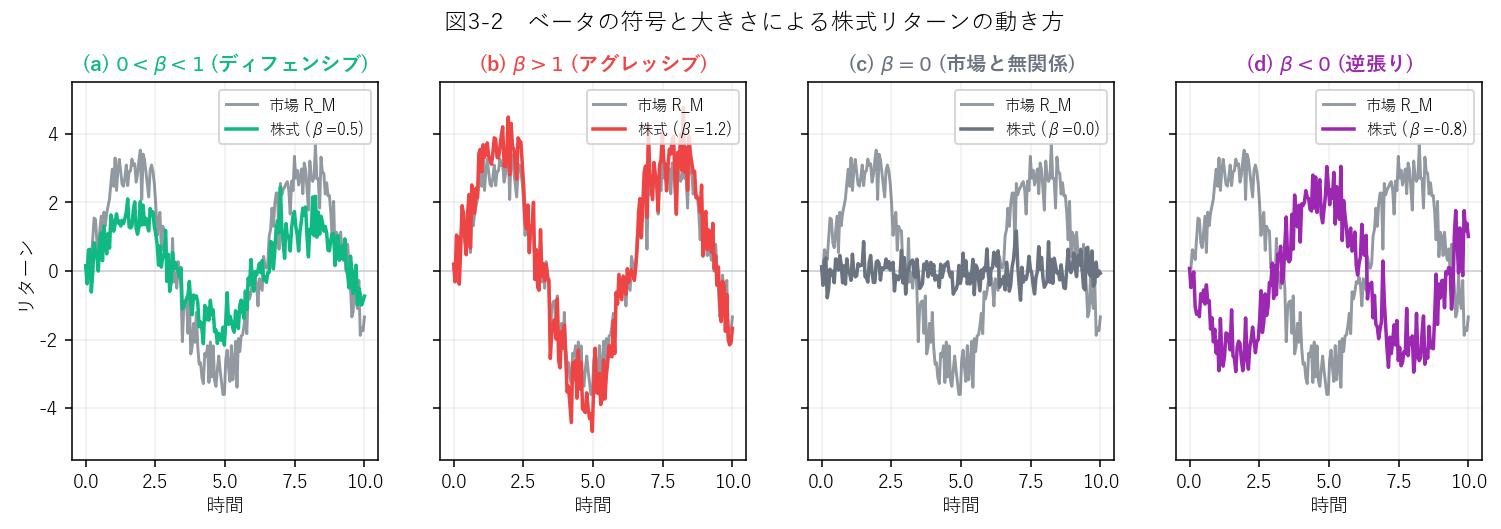

3. ベータ ― 株式の「市場との連動度」

さて、ここからが CAPM のもう一つの主役ベータ $\beta$ の登場です。

3.1 ポートフォリオのベータは加重平均

共分散は「線形」なので、ポートフォリオのベータは個別証券のベータを投資比率で加重平均した値になります。

3.2 ベータの符号と大きさ

| $\beta$ の値 | 意味 | 典型例 |

|---|---|---|

| $\beta \gt 1$ | 市場の動きを増幅する(ハイベータ株) | テクノロジー株、シクリカル銘柄 |

| $\beta = 1$ | 市場と同程度に動く | 大型株インデックス |

| $0 \lt \beta \lt 1$ | 市場変動より鈍い(ディフェンシブ) | 食品・電力・日用品 |

| $\beta = 0$ | 市場と無関係な動き | 特定のアービトラージ戦略 |

| $\beta \lt 0$ | 市場と逆方向に動く | 金(ゴールド)、一部のインバース ETF |

3.3 ベータの幾何学的イメージ

ベータを「確率変数をベクトルと見たときの、$R_M$ 方向への投影の割合」と捉えることもできます。

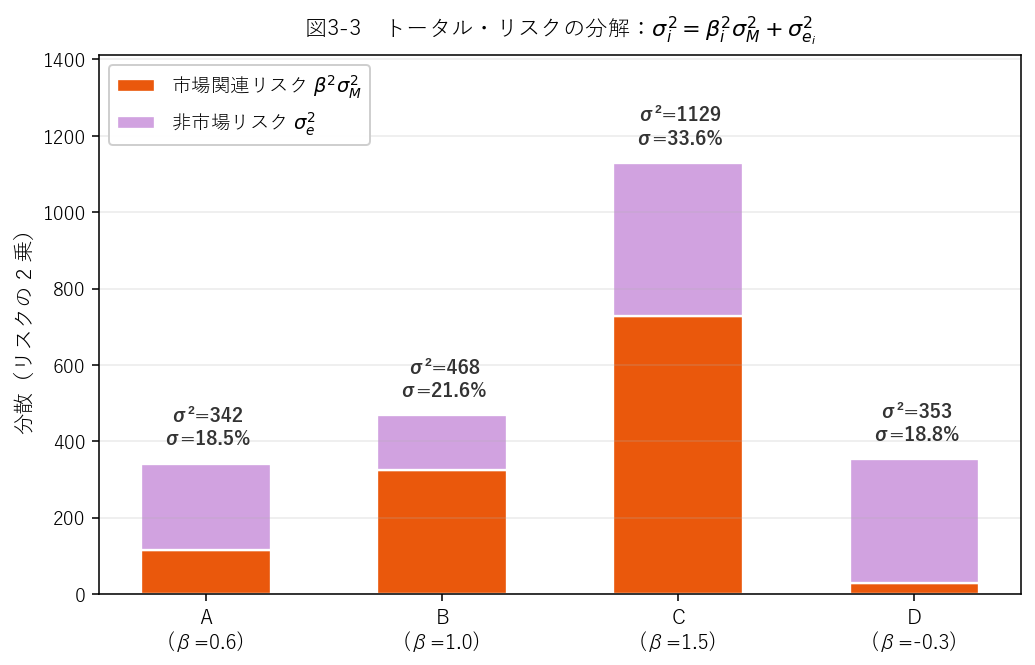

4. リスクの分解:市場関連と非市場

上の分解式 $R_i = \beta_i R_M + e_i$ の両辺の分散を取ります。$\mathrm{Cov}(R_M, e_i) = 0$ なので交差項が消え、

- 市場関連リスク(systematic risk):市場全体の動きに連動。分散投資では消せない

- 非市場リスク(unsystematic risk):銘柄固有のリスク。分散投資で消せる

4.1 計算例 ― 4 銘柄のリスク分解

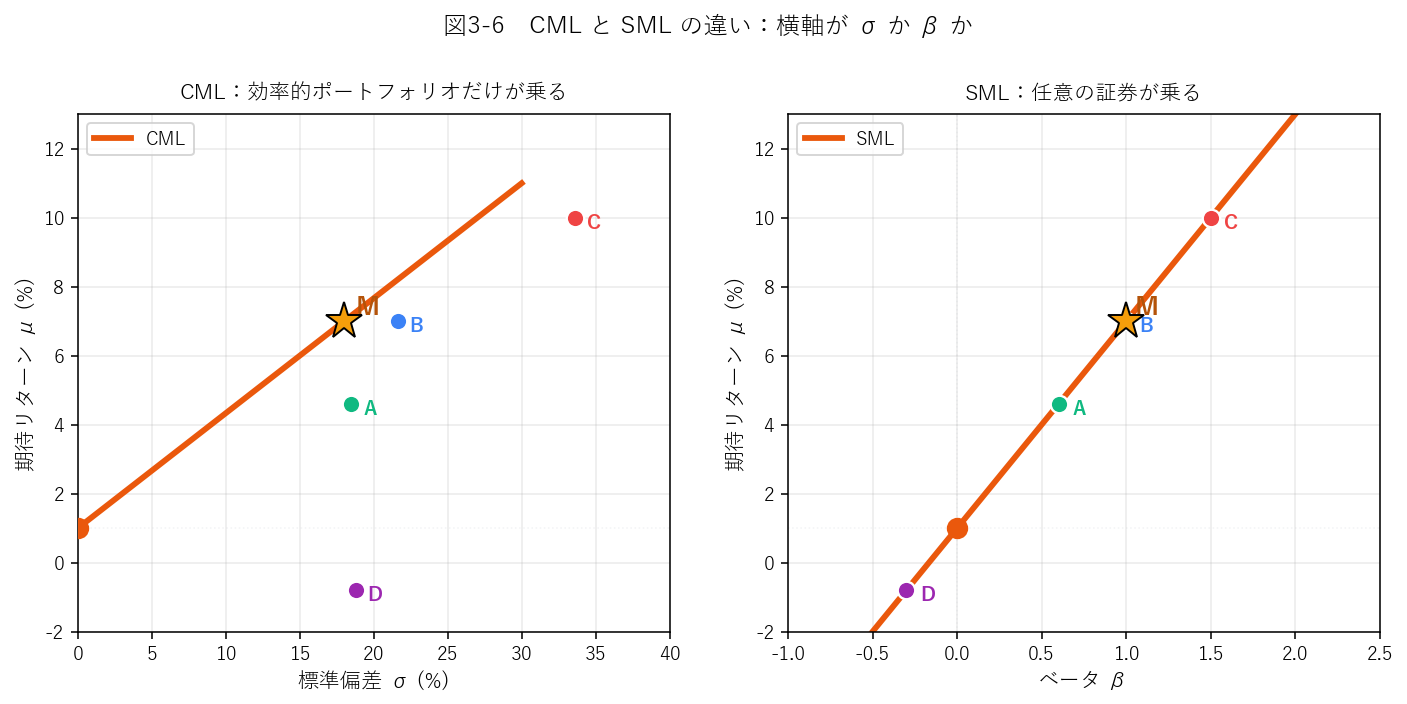

本章で使うサンプル銘柄 4 つを設定します:

| 銘柄 | ベータ β | 非市場リスク $\sigma_e$ | タイプ |

|---|---|---|---|

| A | 0.6 | 15% | ディフェンシブ |

| B | 1.0 | 12% | 市場並み |

| C | 1.5 | 20% | アグレッシブ |

| D | -0.3 | 18% | 逆相関 |

$\sigma_M = 18\%$ として、各銘柄のトータルリスク $\sigma_i$ を計算しましょう。

よって $\sigma_A = \sqrt{341.64} \approx 18.48\%$

株式 B:$\sigma_B^2 = 1 \cdot 324 + 144 = 468,\ \sigma_B \approx 21.63\%$

株式 C:$\sigma_C^2 = 2.25 \cdot 324 + 400 = 1129,\ \sigma_C \approx 33.60\%$

株式 D:$\sigma_D^2 = 0.09 \cdot 324 + 324 = 353.16,\ \sigma_D \approx 18.79\%$

4.2 相関係数とベータの関係

ベータと相関係数の間には次の関係があります。

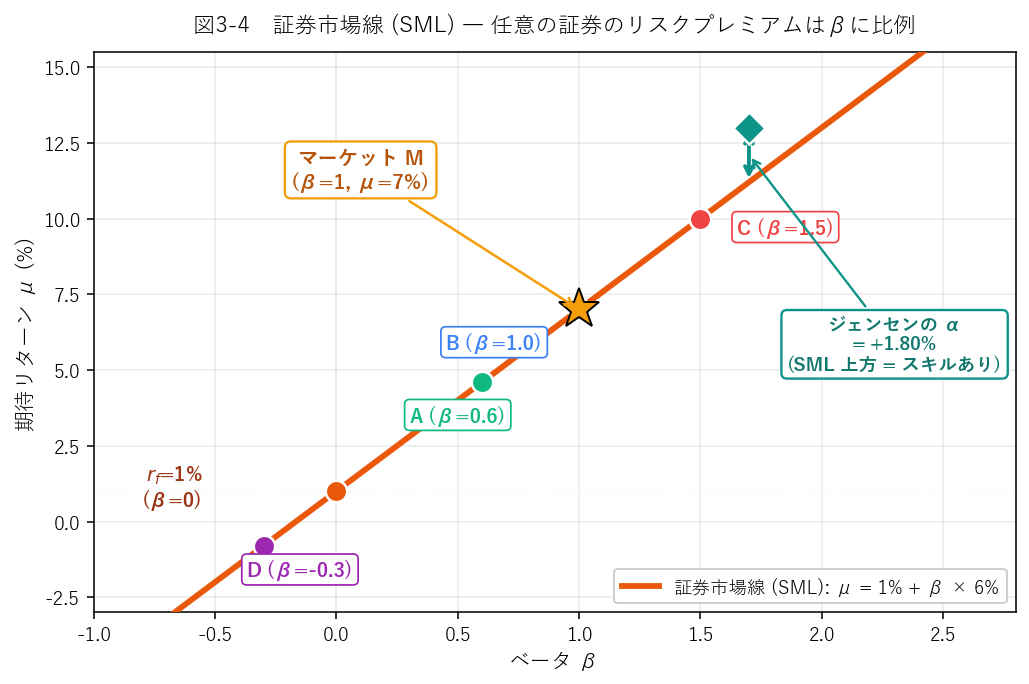

5. CAPM 第2定理と証券市場線 (SML)

いよいよ CAPM の最重要公式です。試験では毎年のように使います。

左辺はリスクプレミアム、右辺はベータ × マーケット・リスクプレミアム。「ベータ 1 単位のお値段=マーケット・リスクプレミアム」と読めますね。

5.1 サンプル銘柄の期待リターン

| 銘柄 | β | $\mu_i = r_f + \beta(\mu_M - r_f)$ |

|---|---|---|

| A | 0.6 | $1 + 0.6 \cdot 6 = 4.6\%$ |

| B | 1.0 | $1 + 1.0 \cdot 6 = 7.0\%$ |

| C | 1.5 | $1 + 1.5 \cdot 6 = 10.0\%$ |

| D | -0.3 | $1 - 0.3 \cdot 6 = -0.8\%$ |

5.2 証券市場線 (SML) の描画

5.3 CML と SML の違い(試験で狙われる!)

- CML(資本市場線):横軸が標準偏差 $\sigma$。効率的ポートフォリオ(=安全資産と M の組合せ)だけがこの線上。

- SML(証券市場線):横軸がベータ $\beta$。任意の証券・ポートフォリオがこの線上にある。

5.4 なぜベータだけが価格を決めるのか

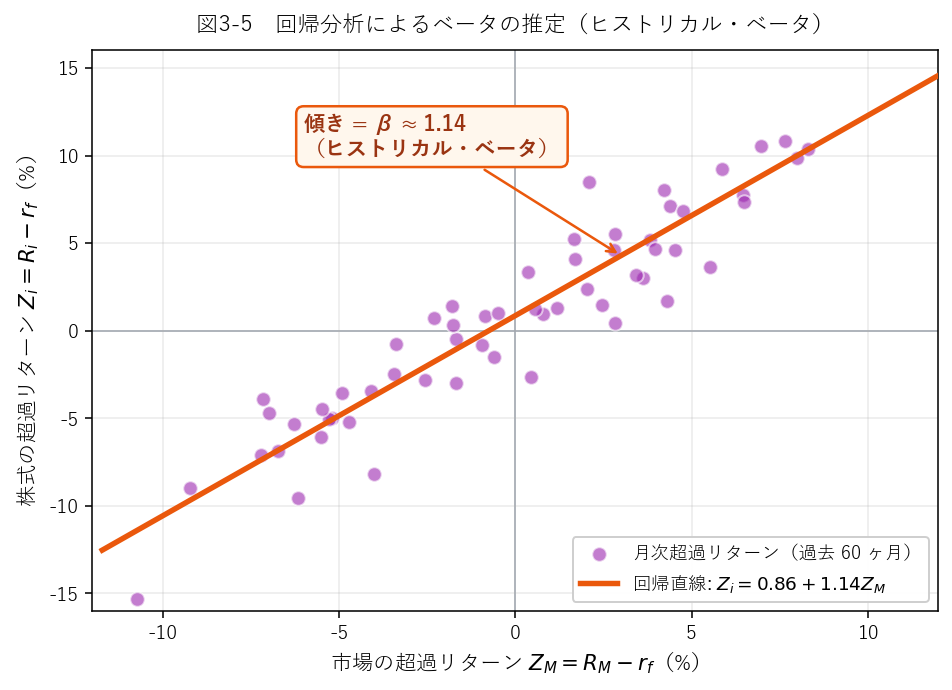

6. ベータの推定 ― 回帰分析

ベータは理論的な定義があっても、実際にはデータから推定するしかありません。代表的な手法が回帰分析です。

最小二乗法で $\beta_i$ の推定値を求めたものをヒストリカル・ベータと呼びます。

7. CAPM の実務への応用

7.1 インデックス運用の理論的根拠

CAPM 第1定理「マーケット・ポートフォリオは効率的」から、「自分で銘柄選定せず、TOPIX や S&P500 に連動するインデックスファンドに投資すれば十分」という結論が出ます。これがパッシブ運用/インデックスファンドの理論的支柱です。

7.2 ファンドのパフォーマンス評価 ― ジェンセンのアルファ

あるファンドが「CAPM の予測を超えた成績を出しているか」を測るのがジェンセンのアルファ $\alpha_P$ です。

- $\alpha_P = 0$:SML 上。CAPM 的に妥当

- $\alpha_P \gt 0$:SML の上にある。アクティブ運用のスキルあり

- $\alpha_P \lt 0$:SML の下。ベンチマーク未達

7.3 代表的なパフォーマンス指標まとめ

| 指標 | 式 | 使いどころ |

|---|---|---|

| シャープ比 | $\dfrac{\mu_P - r_f}{\sigma_P}$ | 単独保有で、トータル・リスクあたりの効率 |

| トレイナー比 | $\dfrac{\mu_P - r_f}{\beta_P}$ | 既に分散済みで、ベータ・リスクあたりの効率 |

| ジェンセンの α | $\mu_P - [r_f + \beta_P(\mu_M - r_f)]$ | CAPM を超えたスキル部分 |

CAPM の予測:$1 + 0.8 \cdot 6 = 5.8\%$

ジェンセンのアルファ:$\alpha_P = 7 - 5.8 = +1.2\%$(SML 上方 → スキルあり)

7.4 資本コスト(企業財務)

株主資本コスト $r_E$ の推定にも CAPM を使います:

企業が新規プロジェクトの IRR をこの $r_E$ と比較して、採択可否を決める、という実務です。

8. CAPM のアノマリーとロールの批判

理論はキレイですが、実証では「CAPM では説明できない現象」が多く見つかっています。

8.1 代表的な CAPM アノマリー

- 小型株効果:時価総額の小さい株が、CAPM 予測より高いリターンを出す傾向

- バリュー株効果:PBR・PER が低い株が、同じく高めのリターンを出す傾向

- モメンタム効果:直近 3〜12 ヶ月で上昇した銘柄が、短期的に上昇し続ける傾向

これらを受けて第 4 章では、「ベータ以外のリスク要因」を取り入れたマルチファクター・モデルやAPT が登場します(次章以降で扱います)。

8.2 ロールの批判

💡 第 3 章 要点まとめ

- CAPM 第1定理:市場均衡でマーケット・ポートフォリオは効率的

- 資本市場線 (CML):$\mu_p = r_f + \dfrac{\mu_M - r_f}{\sigma_M}\sigma_p$、効率的ポートフォリオのみ

- シャープ比:$(\mu - r_f)/\sigma$。マーケットが最大

- ベータ:$\beta_i = \mathrm{Cov}(R_i, R_M)/\sigma_M^2$。ポートフォリオベータは加重平均

- リスク分解:$\sigma_i^2 = \beta_i^2\sigma_M^2 + \sigma_{e_i}^2$

- CAPM 第2定理(SML):$\mu_i = r_f + \beta_i(\mu_M - r_f)$

- CML vs SML:横軸が σ か β か!

- パフォーマンス指標:シャープ比・トレイナー比・ジェンセンのα

- ベータ推定:回帰分析による最小二乗法

- アノマリーとロールの批判で CAPM の限界も理解しておく

✍️ 演習(クリックで解答表示)

問 1 $r_f = 2\%$、マーケット・リスクプレミアム $\mu_M - r_f = 5\%$、株式 X のベータ $\beta_X = 1.4$ のとき、CAPM による期待リターンはいくらですか?

解答を見る

$\mu_X = r_f + \beta_X(\mu_M - r_f) = 2 + 1.4 \times 5 = 2 + 7 = \mathbf{9\%}$問 2 株式 A(β=0.4)、B(β=1.2)、C(β=2.0)に投資比率 $(0.5, 0.3, 0.2)$ で投資するポートフォリオのベータを求めてください。

解答を見る

$\beta_P = 0.5 \times 0.4 + 0.3 \times 1.2 + 0.2 \times 2.0 = 0.2 + 0.36 + 0.4 = \mathbf{0.96}$問 3 $\sigma_M = 15\%$、株式 Y のベータ $\beta_Y = 0.8$、トータル・リスク $\sigma_Y = 22\%$ のとき、$\sigma_Y$ の中の市場関連リスクの割合 $\rho_{YM}^2$ と、非市場リスク $\sigma_{e_Y}$ を求めてください。

解答を見る

市場関連リスク割合:$\rho_{YM}^2 = \dfrac{\beta_Y^2 \sigma_M^2}{\sigma_Y^2} = \dfrac{0.64 \times 225}{484} = \dfrac{144}{484} \approx 0.297$(約 29.7%)

非市場リスク:$\sigma_{e_Y}^2 = \sigma_Y^2 - \beta_Y^2\sigma_M^2 = 484 - 144 = 340$、$\sigma_{e_Y} = \sqrt{340} \approx \mathbf{18.44\%}$

問 4 あるファンドの実現リターン $\mu_P = 10\%$、$\beta_P = 1.1$。$r_f = 2\%$、$\mu_M = 8\%$ のとき、ジェンセンのアルファを求めてください。

解答を見る

CAPM の予測リターン:$r_f + \beta_P(\mu_M - r_f) = 2 + 1.1 \times 6 = 2 + 6.6 = 8.6\%$

$\alpha_P = \mu_P - 8.6 = 10 - 8.6 = \mathbf{+1.4\%}$(スキルあり!)

問 5 $r_f = 1\%, \mu_M = 7\%, \sigma_M = 20\%$ のとき、次の 2 ファンドのシャープ比を比較してください。

ファンド X:$\mu_X = 6\%, \sigma_X = 15\%$

ファンド Y:$\mu_Y = 9\%, \sigma_Y = 28\%$

どちらが効率的な運用と言えるでしょう?

解答を見る

$S_X = (6 - 1)/15 = 5/15 \approx 0.333$

$S_Y = (9 - 1)/28 = 8/28 \approx 0.286$

$S_X \gt S_Y$ なので、ファンド X のほうが効率的(リスク 1 単位あたりの超過リターンが大きい)。

ちなみに市場 $S_M = 6/20 = 0.3$ なので、X は市場より効率的、Y は市場より劣るという評価になります。

プレミアム会員の質問とAI回答をみんなで共有