ポートフォリオ理論 ― 分散投資と効率的フロンティア

「卵を 1 つのかごに盛るな」を、数学で証明していきましょう。

🎯 この章でマスターしておきたいこと

- 2 資産ポートフォリオの期待リターンと分散の公式

- 相関係数 $\rho$ が分散投資の効果を左右するメカニズム

- 最適投資比率の公式 $w^* = \dfrac{1}{\gamma}\cdot\dfrac{\mu-r_f}{\sigma^2}$

- 最小分散ポートフォリオの計算

- 効率的フロンティアとトービンの分離定理の意味

📚 本章の流れ

1. 投資のリターンとポートフォリオ

1.1 リターンの定義

まず基本のおさらいです。100 万円を投資して 1 年後に 120 万円が戻ってきたら、リターンは 20%ですよね。この計算を数式化しましょう。

1.2 ポートフォリオ=複数資産のバスケット

複数の資産に資金を分けて投資する組み合わせを、ポートフォリオと呼びます。資産 $i$ への投資金額を $X_{i,0}$、全体の投資金額を $X_0$ とすると、

ポートフォリオのリターン $R_p$ は、各資産のリターン $R_i$ の加重平均です:

2. ポートフォリオの期待リターン

将来のリターンは不確実ですので、$R_1, R_2, \ldots$ はすべて確率変数。ここで期待値の線形性を使います。

ここからは本章で一貫して使う 2 資産を設定します。

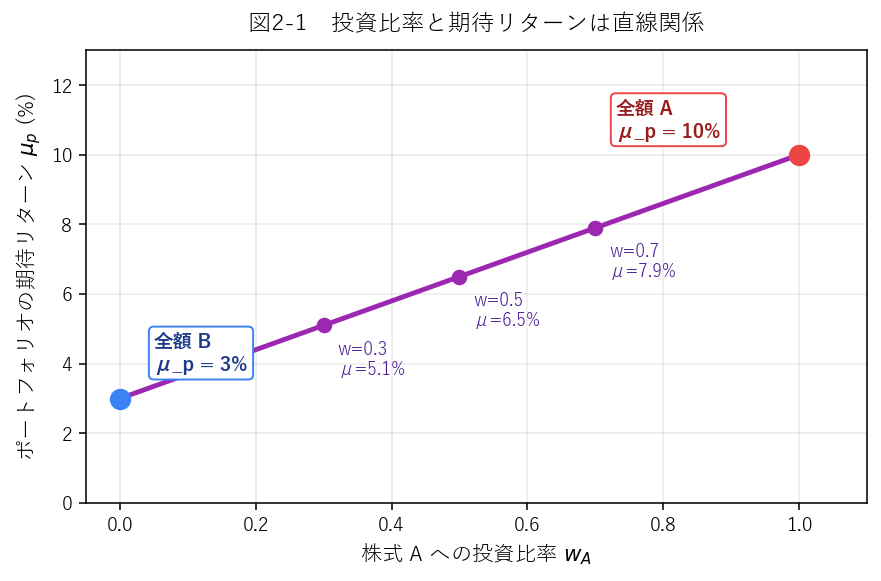

株式 A:期待リターン $\mu_A = 10\%$、標準偏差 $\sigma_A = 20\%$

債券 B:期待リターン $\mu_B = 3\%$、標準偏差 $\sigma_B = 10\%$

(後で登場)リスクフリー・レート $r_f = 2\%$

図 2-1 のとおり、投資比率と期待リターンは綺麗な直線関係になります。ここまでは難しくないですね。

3. ポートフォリオの分散と分散投資の力

さて、ここからが本章の核心です。期待リターンは加重平均でしたが、分散はただの加重平均では済まないのがポイントです。

3.1 2 資産ポートフォリオの分散公式

3.2 計算例

ここで面白いのは、加重平均の σ は $0.5 \times 20 + 0.5 \times 10 = 15\%$ ですが、実際の $\sigma_p$ は 11.18% で、3.82 ポイントも下に来ることです。分散投資で「何もせずに」リスクが下がりました!

3.3 なぜリスクが下がるのか ― 分散公式の変形

ちょっと数式で確認してみましょう。分散公式を変形すると:

$\rho \lt 1$(完全正相関以外)のとき、右辺第 2 項は正なので、

つまり、$\rho \lt 1$ なら、ポートフォリオの標準偏差は個別資産 σ の加重平均より必ず小さくなる。これが分散投資の正体です。

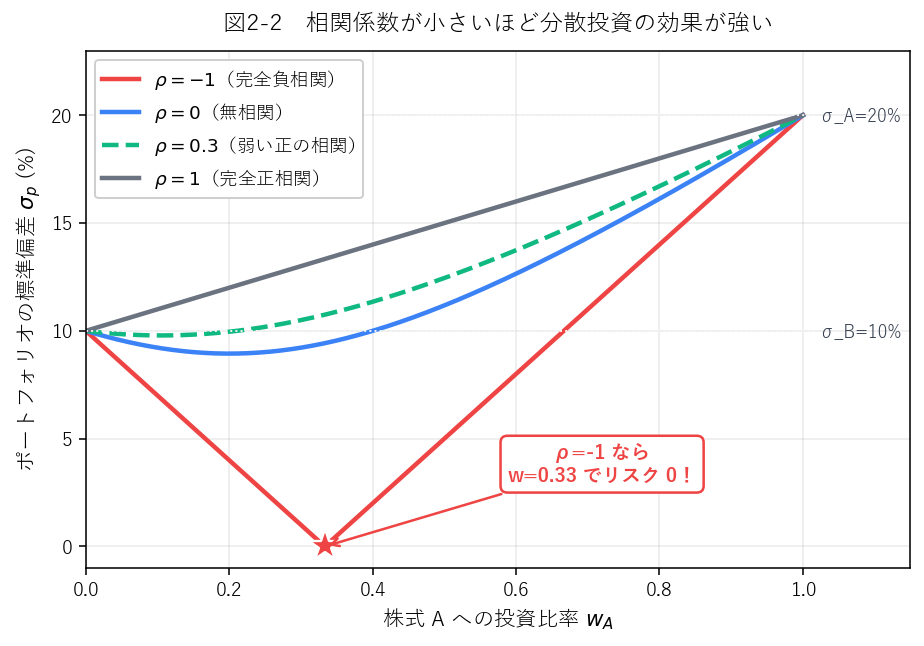

4. 相関係数が生み出す魔法

図 2-2 は、投資比率 $w_A$ を動かしたときの $\sigma_p$ の動きを、4 つの相関パターンで比較しています。

4.1 3 つの極端なケース

| 相関 | 分散公式 | 意味 |

|---|---|---|

| $\rho = -1$ (完全負相関) |

$\sigma_p = \lvert w_1\sigma_1 - w_2\sigma_2\rvert$ | 適切な比率でリスク ゼロを実現できる! |

| $\rho = 0$ (無相関) |

$\sigma_p = \sqrt{w_1^2\sigma_1^2 + w_2^2\sigma_2^2}$ | 分散投資の効果あり |

| $\rho = +1$ (完全正相関) |

$\sigma_p = w_1\sigma_1 + w_2\sigma_2$ | 分散しても加重平均のまま(効果なし) |

4.2 ρ = -1 でリスクゼロになる投資比率

4.3 最小分散ポートフォリオ

$\rho = 0$ の場合、$\sigma_p^2$ を最小にする $w_A$ はいくつでしょう? $w_B = 1-w_A$ として、

5. 安全資産を含めた最適資産配分

次に、安全資産(リスクフリー・レート $r_f$)を考慮した最適な投資比率を考えます。これは試験で必ず出る計算パターンです。

5.1 投資家の目的関数

第 1 章で学んだように、リスク回避型の投資家は「期待リターンは好むが、リスクは嫌う」性質があります。これを次の形で数式化します。

5.2 1 つのリスク資産 + 安全資産の最適解

株式 A に比率 $w$、安全資産に $1-w$ を投資。ポートフォリオのリターンは

目的関数 $U$ に代入して $w$ で微分すると、

① リスクプレミアム $\mu_A - r_f$ が大きいほど、リスク資産に多く配分する

② リスク $\sigma_A^2$ が大きいほど、リスク資産の比率を下げる

③ リスク回避度 $\gamma$ が大きいほど、慎重になる

このロジック、実務でも直感的に納得できますよね。

5.3 計算例

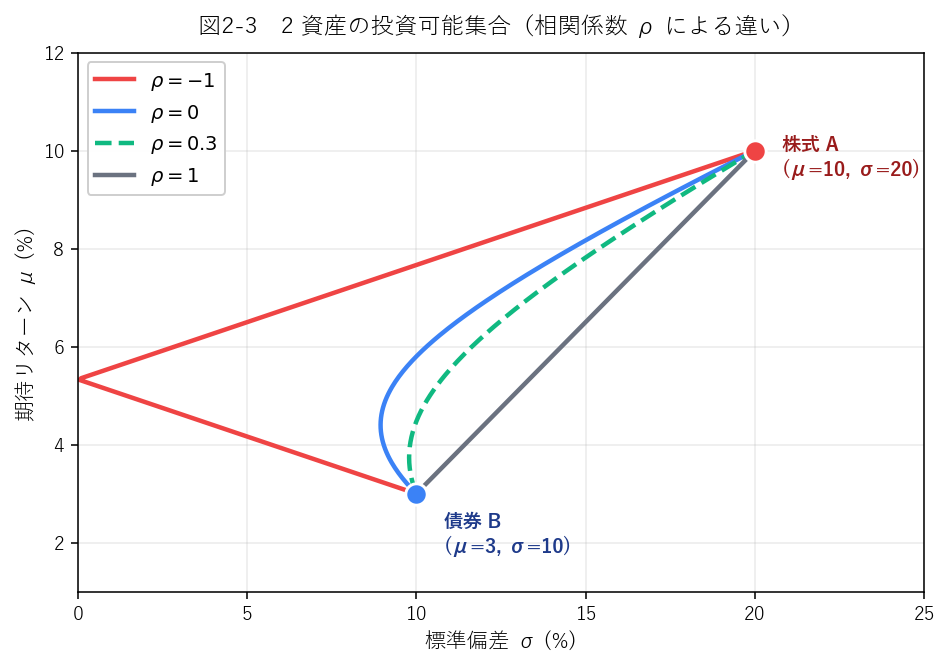

6. 投資可能集合と効率的フロンティア

ここからは投資理論の花形、効率的フロンティアです。

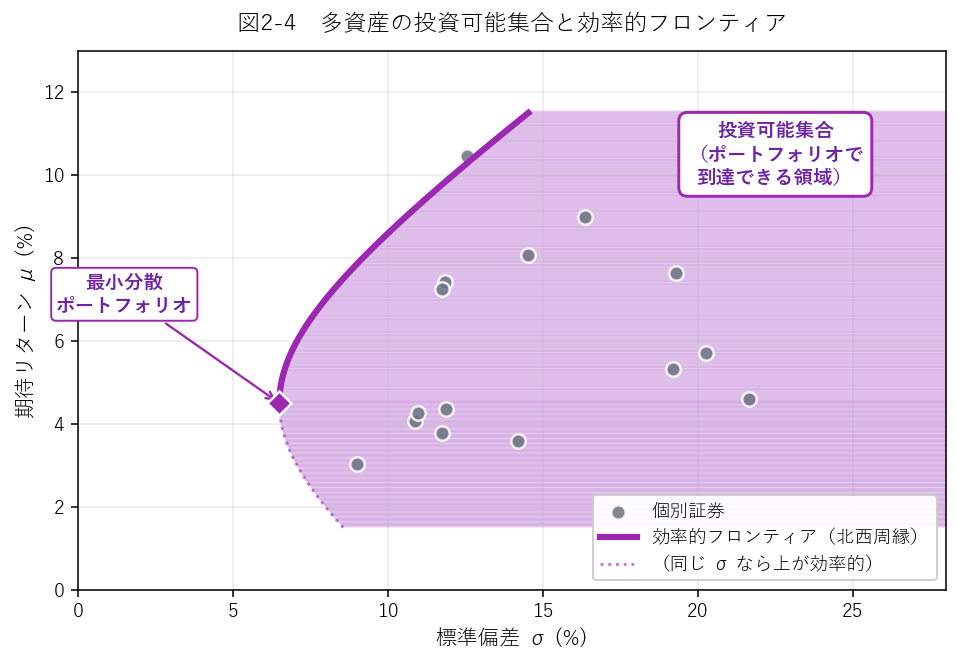

6.1 投資可能集合

$(\sigma_p, \mu_p)$ 平面上で、「ポートフォリオで到達できる点」を全て集めたものを投資可能集合と呼びます。

- 2 資産だけなら、集合は双曲線の 1 本(線)

- 3 資産以上になると、集合は双曲線の内側の領域に広がる

6.2 効率的ポートフォリオ

投資可能集合の北西方向の周縁(図 2-4 の太い紫色の曲線)にだけ存在します。

下半分(同じ σ でもっと高い μ が存在する領域)は非効率。リスク回避型の投資家がわざわざここに投資する理由はありません。

6.3 最小分散ポートフォリオ

効率的フロンティアの一番左の点(=最も σ が小さい点)が最小分散ポートフォリオ。先ほど 4.3 節で計算した通り、2 資産・$\rho=0$ なら $w_A = \sigma_B^2/(\sigma_A^2+\sigma_B^2)$ で求まります。

7. トービンの分離定理と 2 基金分離定理

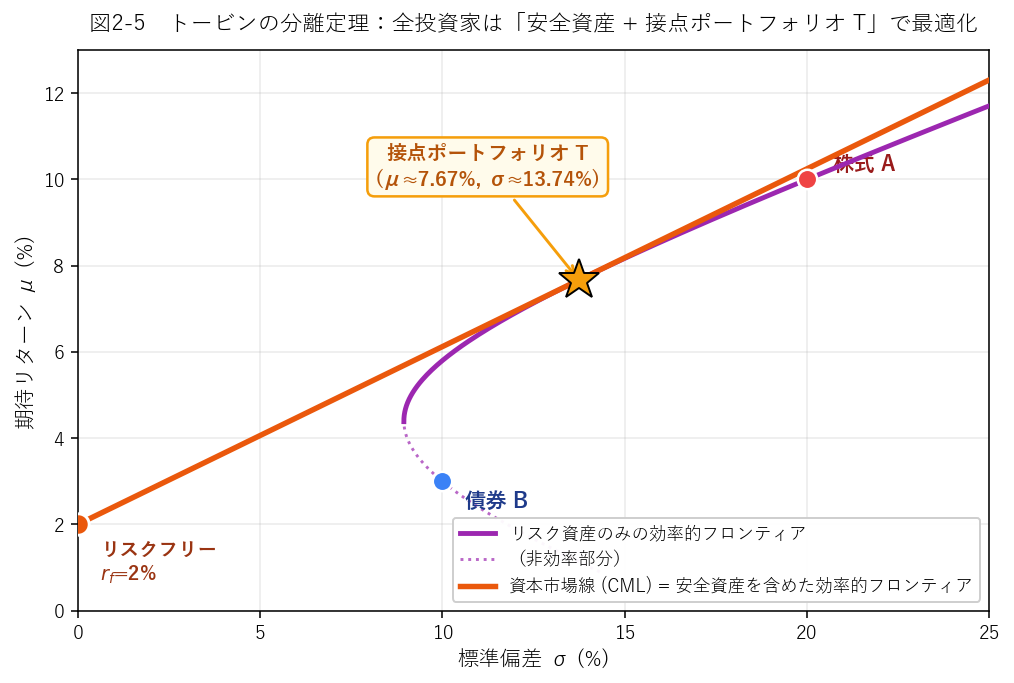

7.1 安全資産を加えた効率的フロンティア = 資本市場線 (CML)

投資可能集合(双曲線)に安全資産($(0, r_f)$ の点)を加えると、効率的フロンティアは一気に姿を変えます。どうなるかというと、$(0, r_f)$ から双曲線に引いた接線になります。

この接線を資本市場線 (Capital Market Line, CML) と呼び、接点 $T$ を接点ポートフォリオ(tangency portfolio)と呼びます。

7.2 接点ポートフォリオの計算例

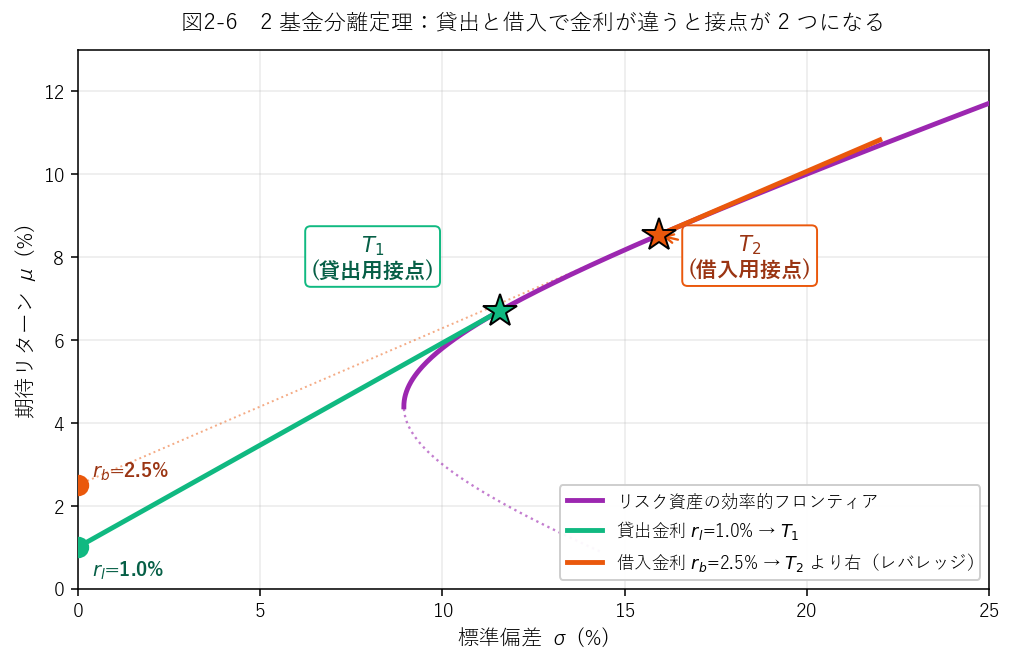

7.3 2 基金分離定理(借入 ≠ 貸出金利の場合)

現実の金融市場では、「お金を借りる金利」と「お金を貸す金利」は同じではありません。借入金利 $r_b$ のほうが貸出金利 $r_l$ より高いのが普通です。このケースでは、接点が 2 つできます。

具体的には:

- リスク回避度が高い人:貸出金利 $r_l$ で運用 + $T_1$

- 中程度の人:$T_1$ と $T_2$ を結ぶ双曲線上のどこか(借入も貸出もしない)

- リスク回避度が低い人:借入金利 $r_b$ で借りて、$T_2$ にレバレッジ投資

💡 第 2 章 要点まとめ

- ポートフォリオの期待リターン(加重平均):$\mu_p = \sum_i w_i \mu_i$

- 2 資産の分散公式(必ず暗記!):$\sigma_p^2 = w_1^2\sigma_1^2 + w_2^2\sigma_2^2 + 2 w_1 w_2 \rho\sigma_1\sigma_2$

- 分散投資の効果:$\rho \lt 1$ なら $\sigma_p \lt w_1\sigma_1 + w_2\sigma_2$

- 相関:$\rho = -1$ でリスク 0 可能 / $\rho = +1$ で効果なし

- 最小分散ポートフォリオ($\rho=0$):$w_1^{\min} = \sigma_2^2/(\sigma_1^2 + \sigma_2^2)$

- 最適投資比率(リスク資産 + 安全資産):$w^* = \dfrac{1}{\gamma}\cdot\dfrac{\mu - r_f}{\sigma^2}$

- 効率的フロンティア:投資可能集合の北西境界

- トービンの分離定理:全投資家が「安全資産 + 接点ポートフォリオ」で最適化

- 2 基金分離定理:貸出 ≠ 借入金利でも、2 つの効率的ポートフォリオの組合せで任意の効率的ポートフォリオが作れる

✍️ 演習(クリックで解答表示)

問 1 資産 X($\mu_X = 8\%, \sigma_X = 25\%$)と資産 Y($\mu_Y = 2\%, \sigma_Y = 15\%$)、相関係数 $\rho = 0.2$。投資比率 $(w_X, w_Y) = (0.7, 0.3)$ のポートフォリオの期待リターンと標準偏差を求めてください。

解答を見る

期待リターン:$\mu_p = 0.7 \cdot 8 + 0.3 \cdot 2 = 5.6 + 0.6 = 6.2\%$

分散: $$\sigma_p^2 = 0.7^2 \cdot 25^2 + 0.3^2 \cdot 15^2 + 2 \cdot 0.7 \cdot 0.3 \cdot 0.2 \cdot 25 \cdot 15$$ $$= 0.49 \cdot 625 + 0.09 \cdot 225 + 2 \cdot 0.042 \cdot 375 = 306.25 + 20.25 + 31.5 = 358$$ 標準偏差:$\sigma_p = \sqrt{358} \approx \mathbf{18.92\%}$

問 2 資産 A($\sigma_A = 15\%$)、資産 B($\sigma_B = 6\%$)、$\rho = 0$ のとき、最小分散ポートフォリオの投資比率 $w_A^{\min}$ と、そのときの標準偏差を求めてください。

解答を見る

$\rho = 0$ の最小分散公式より: $$w_A^{\min} = \frac{\sigma_B^2}{\sigma_A^2 + \sigma_B^2} = \frac{36}{225 + 36} = \frac{36}{261} \approx 0.138$$ $(w_A, w_B) \approx (0.138, 0.862)$。そのときの分散: $$\sigma_p^2 \approx 0.019 \cdot 225 + 0.743 \cdot 36 = 4.28 + 26.75 = 31.03$$ 標準偏差:$\sigma_p \approx \mathbf{5.57\%}$(資産 B 単独の 6% より低い!)

問 3 株式 X($\mu = 12\%, \sigma = 25\%$)と安全資産($r_f = 3\%$)に投資する。リスク回避度 $\gamma = 6$ の投資家にとっての最適な株式投資比率を求めてください。

解答を見る

$w^* = \dfrac{1}{\gamma}\cdot\dfrac{\mu - r_f}{\sigma^2} = \dfrac{1}{6}\cdot\dfrac{0.12 - 0.03}{0.25^2} = \dfrac{1}{6}\cdot\dfrac{0.09}{0.0625} = \dfrac{1}{6}\cdot 1.44 = \mathbf{0.24}$

つまり株式に 24%、安全資産に 76% 投資するのが最適。

問 4 資産 A($\mu_A = 8\%, \sigma_A = 16\%$)と資産 B($\mu_B = 4\%, \sigma_B = 8\%$)、$\rho = -1$ のとき、$\sigma_p = 0$ を実現する投資比率と、そのときの期待リターンを求めてください。

解答を見る

$\rho = -1$ でリスクゼロ:$w_A \sigma_A = w_B \sigma_B$ かつ $w_A + w_B = 1$ $$w_A = \frac{\sigma_B}{\sigma_A + \sigma_B} = \frac{8}{16+8} = \frac{1}{3},\quad w_B = \frac{2}{3}$$ 期待リターン:$\mu_p = \tfrac{1}{3}\cdot 8 + \tfrac{2}{3}\cdot 4 = \tfrac{8+8}{3} = \dfrac{16}{3} \approx \mathbf{5.33\%}$

つまり、「リスクゼロで 5.33% のリターン」という理想的なポートフォリオが完成します(現実にはρ=-1の資産組は稀ですが)。

プレミアム会員の質問とAI回答をみんなで共有