投資家の選好 ― 効用関数と期待効用理論

「バラつきがある将来」を、どうやって一つの数字で評価するのか?

この第 1 章のテーマは、「投資家は何を基準に意思決定をしているのか?」という、投資理論のいちばん根っこの部分です。 効用関数 → 期待効用最大化 → リスク回避度 → 確実等価額 → リスク・ディスカウント額という 5 つのキーワードを、順番に一つずつ押さえていきますので、心配しないでくださいね。 アクチュアリー試験 KKT の投資理論の計算問題として、ほぼ毎年この範囲から出題されます。計算問題も含めて、本章さえマスターすれば丸々 1 題ぶん得点源になります。

🎯 この章でマスターしておきたいこと

- 期待効用の計算:確率くじに効用関数を当てて、期待値を求める練習

- 確実等価額 $X^*$:$u(X^*)=E[u(X)]$ から逆算する手順

- リスク・ディスカウント額 $=E(X)-X^*$

- Arrow–Pratt のリスク回避度 $A_u(x)=-u''(x)/u'(x)$

- 近似公式 $E(X)-X^*\approx \tfrac12 A_u(\mu_X)\sigma_X^2$(試験で出題される!)

📚 本章の流れ

1. 導入:人はなぜハイリスクを嫌がるのか?

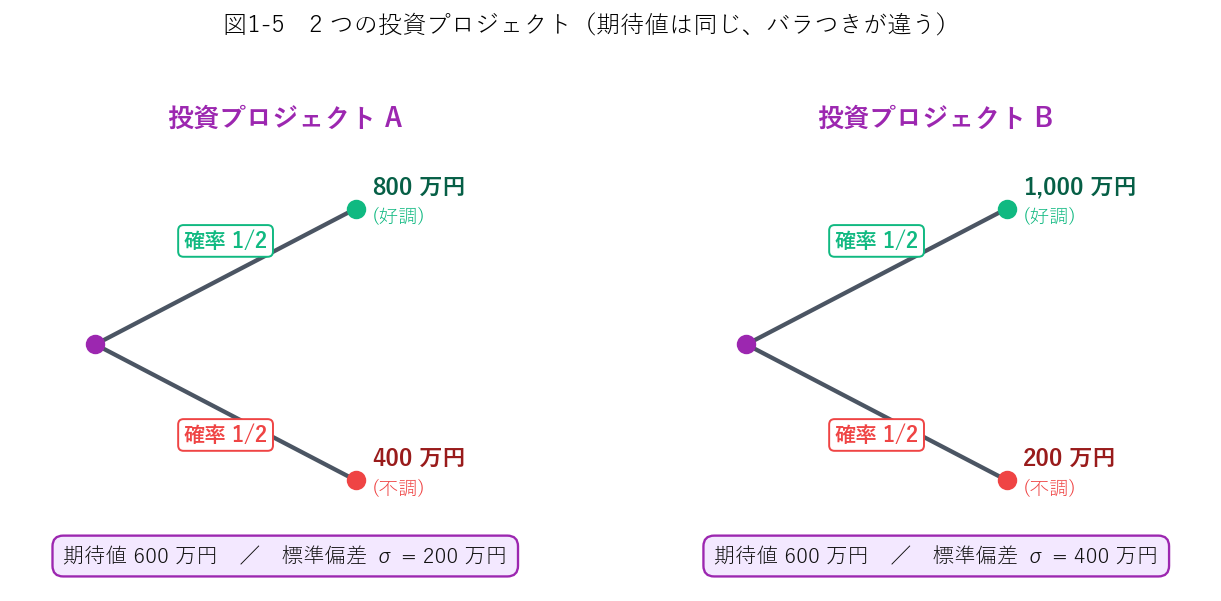

いきなりですが、こんなクイズから始めましょう。皆さんの目の前に、次の 2 つの投資プロジェクトの話が持ち込まれたとします。

- プロジェクト A:確率 1/2 で 800 万円、確率 1/2 で 400 万円 のリターン。

- プロジェクト B:確率 1/2 で 1,000 万円、確率 1/2 で 200 万円 のリターン。

ちょっと計算してみてください。それぞれの期待値(平均)は、

では、「平均が同じならブレが小さい方がいい」という感覚を、どうやって数式にするのか。ここで登場するのが効用関数です。

2. 効用関数 ― 「満足度」を数字にする道具

経済学では、お金やモノから得られる満足度のことを効用(utility) と呼びます。資産額が $x$ のときの効用を $u(x)$ と書いて、これを効用関数と呼びます。

2.1 効用関数が満たすべき 2 つの性質

効用関数は、どんな形でもいいかというと、そうではありません。次の 2 つの性質を満たす必要があります。

性質 2(限界効用の逓減):お金が増えるほど、「追加 1 円の嬉しさ」は小さくなる。つまり $u''(x)<0$(凹関数)。

※ $u'(x)$ は微分(関数の傾き)、$u''(x)$ は 2 階微分(傾きの変化)です。

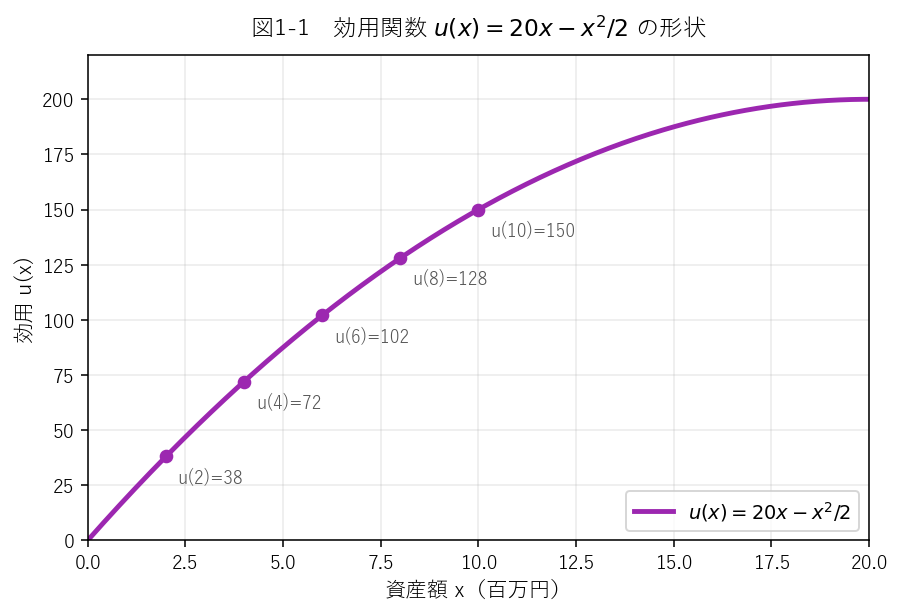

2.2 本講義で使う効用関数

これから本章で何度も使う効用関数を決めておきましょう。

この関数、試しに微分してみましょう。

$$u'(x)=20-x,\qquad u''(x)=-1$$$x<20$ の範囲で $u'(x)>0$(単調増加)、$u''(x)=-1<0$(凹関数)。性質 1・性質 2 どちらも OK ですね。

図を見てください。$x=2 \to 4$ に増えると効用は $38\to 72$($+34$)増えますが、$x=8\to 10$ では $128\to 150$($+22$)しか増えません。 同じ「2 百万円の増加」でも、お金持ちになるほど嬉しさの伸びが小さくなる。これが限界効用の逓減の正体です。

3. 期待効用最大化原理 ― 投資家の行動ルール

効用関数を手に入れたところで、いよいよ「投資家はどう選ぶのか?」に答えていきます。 その答えを与えてくれるのが、フォン・ノイマンとモルゲンシュテルンの期待効用最大化原理です。

3.1 2 つのプロジェクトを期待効用で比べる

冒頭の A と B に、$u(x)=20x-\tfrac12 x^2$ を当ててみましょう。 金額を百万円単位で入れていくので、$A=\{8,4\}$、$B=\{10,2\}$ ですね。

どうでしょう、$E[u(A)]=100 > 94=E[u(B)]$ となりました。 この効用関数を持つ投資家は、A を選ぶのが正解です。冒頭の直感どおりですね!

4. 3 タイプの投資家 ― リスク回避・中立・追求

では、「期待値が同じなのに、バラつきが大きい B を嫌う」のは、なぜでしょうか。ここで効用関数の形状が効いてきます。

4.1 「確実に 600 万円もらえる」場合と比べてみる

A の期待値は 600 万円($x=6$)。では、「確実に 600 万円もらえる」という選択肢 $A_0$ があったら、その効用はいくつでしょうか?

ここで比べてみると:

| 選択肢 | 内容 | 期待効用 |

|---|---|---|

| 確実に 600 万円($A_0$) | バラつきなし | $u(6)=\mathbf{102}$ |

| プロジェクト A | 800 or 400 半々 | $E[u(A)]=\mathbf{100}$ |

| プロジェクト B | 1,000 or 200 半々 | $E[u(B)]=\mathbf{94}$ |

同じ期待値 600 万円でも、バラつきが大きいほど期待効用が下がっているのが分かりますか? これが効用関数が凹関数であることの帰結です。

4.2 ジェンセンの不等式 ― 凹関数の本質

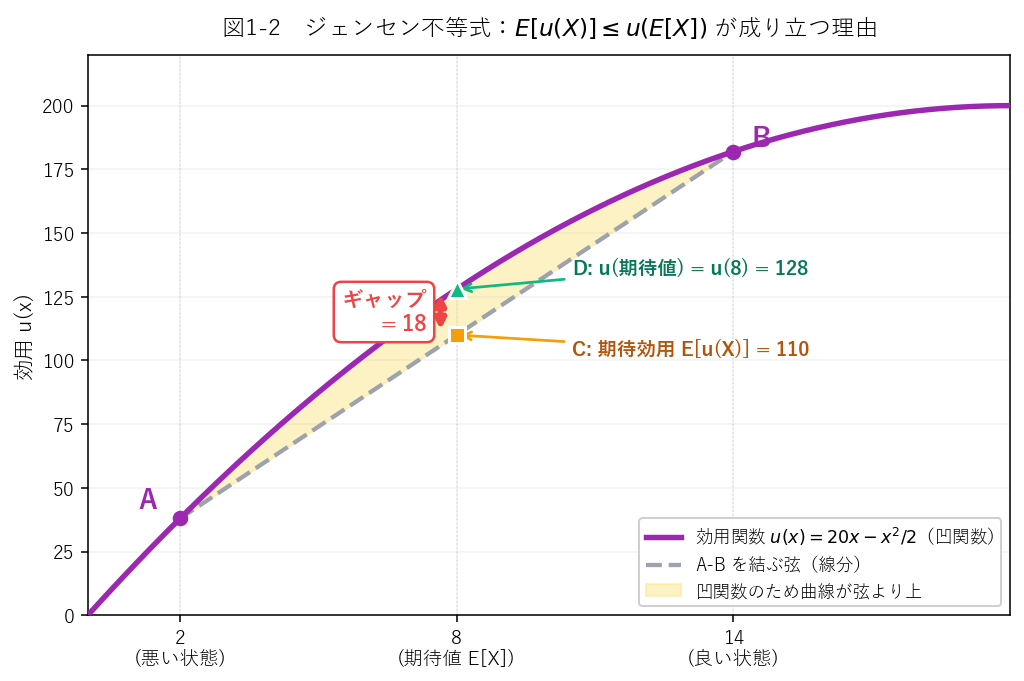

図 1-2 を見てください。悪い状態($x=4$、点 A)と良い状態($x=8$、点 B)を結ぶ弦(点線)の中点が $C$ です。これが期待効用 $E[u(X)]$ に対応します。 一方、期待値 $E[X]=6$ を確実にもらうときの効用 $u(6)$ が点 $D$。

曲線が上に凸(凹関数)だから、どんな 2 点を取っても、弦は必ず曲線の下にきます。だから $C$ は必ず $D$ より下。 これを数式で書いたのが、投資理論の超重要公式ジェンセンの不等式です。

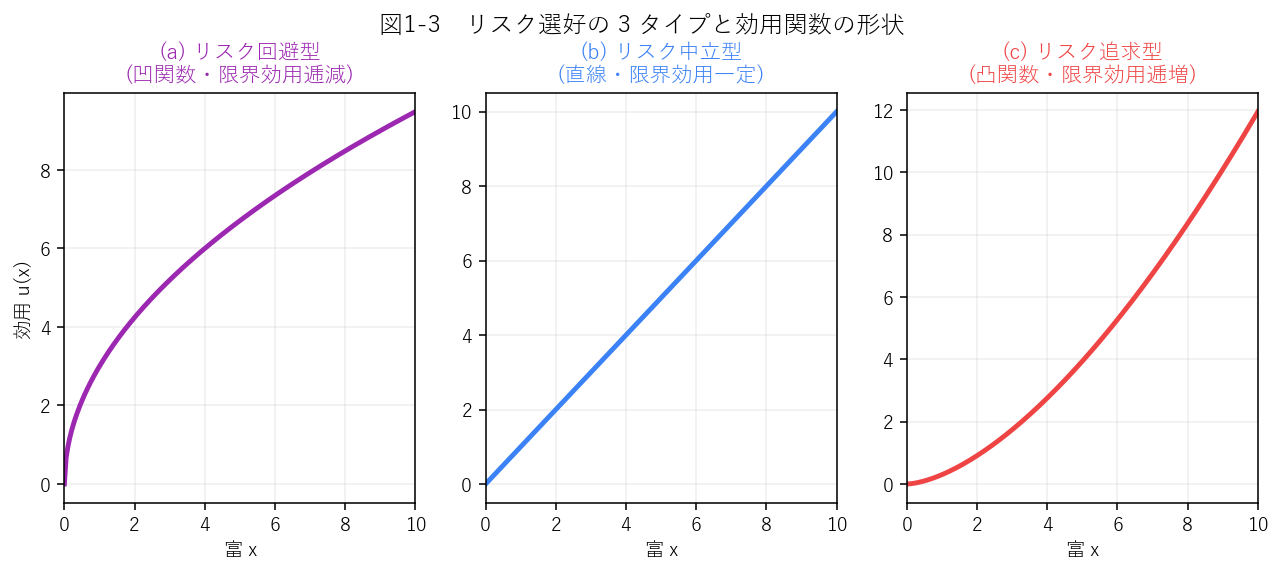

4.3 リスク選好の 3 タイプ

| タイプ | 効用関数 | 期待効用と $u(E[X])$ | 典型例 |

|---|---|---|---|

| リスク回避型 | 凹関数 | $E[u(X)]\lt u(E[X])$ | 大多数の投資家・保険加入者 |

| リスク中立型 | 直線 | $E[u(X)]=u(E[X])$ | 期待値だけで判断する人 |

| リスク追求型 | 凸関数 | $E[u(X)]\gt u(E[X])$ | ギャンブラー・宝くじを買う人 |

5. 確実等価額とリスク・ディスカウント額

ここからが試験の計算問題の中核です。しっかりついてきてくださいね。

5.1 確実等価額 (Certainty Equivalent)

さっきの話を思い出してください。プロジェクト A の期待効用は 100 でした。 では、「確実にもらえるいくらの金額」なら、A と同じ期待効用 100 を与えてくれるでしょう?

この金額のことを、A の確実等価額と呼び、記号 $X^*$ で表します。定義式は次のとおり:

プロジェクト A について実際に解いてみましょう。

5.2 リスク・ディスカウント額

A の場合は、$600-586=\mathbf{14}$ 万円。 これは何を意味するかというと、「A の期待値は 600 万円だけど、リスクがある分、実際には 586 万円くらいの価値しかない」と投資家が感じている、ということです。 この 14 万円が、リスクを背負うことの割引額です。

5.3 プロジェクト B のリスク・ディスカウント額

A の 14 万円に対して、B は 56 万円。B のほうがリスクが大きい分、割引額が 4 倍も大きいことが分かりましたね。

6. リスク回避度 ― 投資家の「怖がり度」を測る

同じプロジェクト A でも、怖がりな投資家ほどリスク・ディスカウント額が大きくなります。 では、この「怖がり度」をどうやって数字で測るのか。それがArrow–Pratt のリスク回避度です。

※ $u'(x), u''(x)$ は 微分・2 階微分。

本講義の効用関数 $u(x)=20x-\tfrac12 x^2$ では、

$$u'(x)=20-x,\quad u''(x)=-1\ \Rightarrow\ A_u(x)=\frac{1}{20-x}$$たとえば $x=6$(期待値)のときは $A_u(6)=1/14\approx 0.0714$ となります。

6.1 リスク・ディスカウント額の近似公式(試験で出題される!)

この公式の読み方は 3 つのメッセージがあります。

- リスク・ディスカウント額はリスクの 2 乗(分散)に比例する → バラつきが 2 倍なら割引額は 4 倍!

- 投資家のリスク回避度に比例する → 怖がりな人ほど割引額が大きい

- 係数は 1/2(間違えやすい!試験で狙われるポイント)

📐 この近似公式がどうやって出てくるのか(クリックで展開)

テイラー展開を使います。期待効用を $\mu_X$ の周りで 2 次まで展開すると、 $$E[u(X)]\approx u(\mu_X)+u'(\mu_X)\cdot E(X-\mu_X)+\tfrac{1}{2}u''(\mu_X)\cdot E[(X-\mu_X)^2]$$ 第 1 項の期待値は 0、第 2 項の期待値は分散 $\sigma_X^2$。一方 $u(X^*)$ も $\mu_X$ で 1 次展開して、両辺を等しくおくと、 $$u(X^*)\approx u(\mu_X)+u'(\mu_X)(X^*-\mu_X)=u(\mu_X)+\tfrac{1}{2}u''(\mu_X)\sigma_X^2$$ $X^*-\mu_X$ について解いて、Arrow–Pratt の $A_u=-u''/u'$ を代入すると、あの近似公式が得られます。

6.2 近似公式でプロジェクト A を計算してみる

7. 代表的な効用関数と平均・分散アプローチ

7.1 試験に出る 4 つの効用関数

ファイナンス理論では、次の 4 タイプの効用関数が頻出します。

| 種類 | 関数形 $u(x)$ | $A_u(x)$ | 特徴 |

|---|---|---|---|

| 2 次関数 | $ax-\tfrac12 x^2$ | $\dfrac{1}{a-x}$ | $x$ 増で $A_u$ 増加(IARA) |

| 指数関数 | $1-e^{-cx}\ (c>0)$ | $c$ | $x$ によらず一定(CARA) |

| べき乗関数 | $\dfrac{1}{1-\gamma}x^{1-\gamma}$ | $\dfrac{\gamma}{x}$ | 相対リスク回避度 $\gamma$ 一定(CRRA) |

| 対数関数 | $\ln x$ | $\dfrac{1}{x}$ | べき乗の $\gamma\to 1$ の極限 |

7.2 効用は「正の 1 次変換」で不変

同じ投資家を表す効用関数は、一意に決まりません。

摂氏と華氏で温度の「数値」は違っても、寒暖の比較は変わらないのと同じです。効用の数値そのものを投資家間で比較することに意味はない、ということを覚えておいてください。

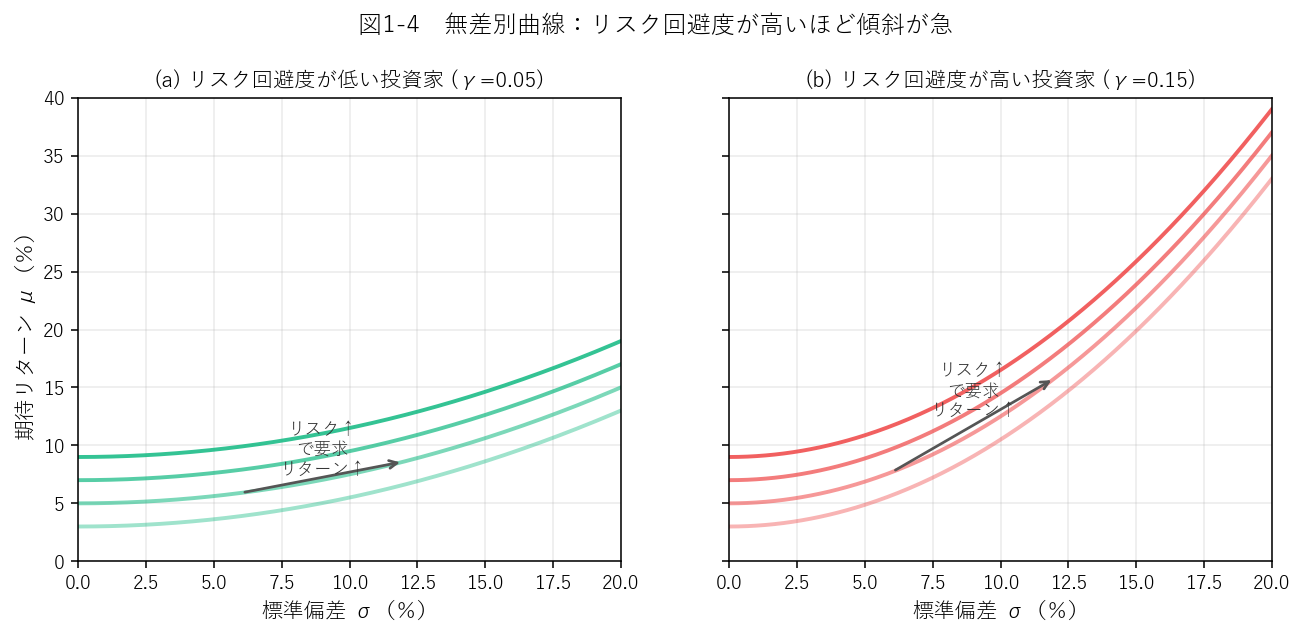

7.3 平均・分散アプローチとの関係

2 次効用関数を使い、将来資産 $W_1=RW_0$($R$ は増価率)と置くと、期待効用は期待リターン $\mu$ と分散 $\sigma^2$だけの関数になります。

この式を一定にする $(\sigma,\mu)$ の組を結ぶと、$(\mu,\sigma)$ 平面で無差別曲線が描けます。

- 右上がり(リスクを受け入れるには追加リターンが必要)

- 下から見て凸(リスクが増えると要求リターンの増え方が加速)

- 傾きが急 ⇔ リスク回避度が高い投資家

💡 第 1 章 要点まとめ

- 期待効用最大化原理:投資家は $E[u(X)]=\sum p_i u(x_i)$ が最大のものを選ぶ

- 効用関数の 2 性質:(1) 単調増加、(2) 限界効用逓減(凹関数)

- ジェンセン不等式(凹関数で成立):$E[u(X)]\le u(E[X])$

- 確実等価額:$u(X^*)=E[u(X)]$ を満たす $X^*$

- リスク・ディスカウント額:$E(X)-X^*$

- Arrow–Pratt のリスク回避度:$A_u(x)=-u''(x)/u'(x)$

- 近似公式(試験で出題される!):$E(X)-X^*\approx \tfrac12 A_u(\mu_X)\sigma_X^2$

- 効用の不変性:正の 1 次変換 $u\to bu+a$ ($b>0$) でリスク判断は変わらない

- 平均・分散アプローチ:2 次効用または正規分布で期待効用理論と整合

✍️ 演習(クリックで解答表示)

問 1 効用関数 $u(x)=24x-x^2$($x<12$)の投資家。確率 1/2 ずつで 4 または 8 の賞金がもらえるくじに直面している。期待効用と確実等価額を求めてください。

解答を見る

$u(4)=24\cdot 4-16=80,\ u(8)=24\cdot 8-64=128$。期待効用 $=\tfrac12(80+128)=104$。

$u(X^*)=24X^*-X^{*2}=104\ \Rightarrow\ X^{*2}-24X^*+104=0$。解の公式で $X^*=(24-\sqrt{576-416})/2=(24-\sqrt{160})/2\approx(24-12.65)/2\approx 5.68$。

確実等価額 $\approx 5.68$、リスク・ディスカウント額 $=6-5.68=0.32$。

問 2 指数型効用 $u(x)=1-e^{-0.03x}$ の投資家が、$E(X)=500$、$\mathrm{Var}(X)=1600$ のくじに直面。近似公式でリスク・ディスカウント額を求めてください。

解答を見る

指数型は $A_u(x)=c=0.03$ で $x$ によらず一定。

$E(X)-X^*\approx \tfrac12\cdot 0.03\cdot 1600=24$。

問 3 効用関数 $u(x)=30x-x^2$($x<15$)の投資家が、確率 2/3 で 5、確率 1/3 で 11 のくじを持っている。期待値・期待効用・確実等価額・リスク・ディスカウント額を求めてください。

解答を見る

$E(X)=\tfrac23\cdot 5+\tfrac13\cdot 11=\tfrac{10+11}{3}=7$。

$u(5)=150-25=125,\ u(11)=330-121=209$。期待効用 $=\tfrac23\cdot 125+\tfrac13\cdot 209=\tfrac{250+209}{3}=153$。

$30X^*-X^{*2}=153\ \Rightarrow\ X^{*2}-30X^*+153=0$、$X^*=(30-\sqrt{900-612})/2=(30-\sqrt{288})/2\approx(30-16.97)/2\approx 6.52$。

リスク・ディスカウント額 $=7-6.52=0.48$。

プレミアム会員の質問とAI回答をみんなで共有