有形固定資産と減価償却

建物・機械・土地・そしてリース資産 ― 長期にわたる投資をどう費用化するか。減価償却 5 方法から減損、リース会計までを 11 設例で貫きます。

🎯 この章でマスターしておきたいこと

- 固定資産の 3 区分:有形・無形・投資その他の資産

- 取得原価の決定:購入・自家建設・現物出資・交換・贈与と圧縮記帳

- 国庫補助金の 3 方式:圧縮記帳・積立金・資本剰余金

- 資本的支出(改良・延長)vs 収益的支出(維持・修繕)

- 減価償却 5 方法:定額法・定率法・級数法・生産高比例法・取替法

- 減価償却の変更はプロスペクティブ方式で処理(基準 24 号)

- 減損会計 3 ステップ:兆候 → 認識(割引前 CF)→ 測定(回収可能価額)

- リース会計の使用権モデル(基準 34 号):利子抜き法 vs 利子込み法

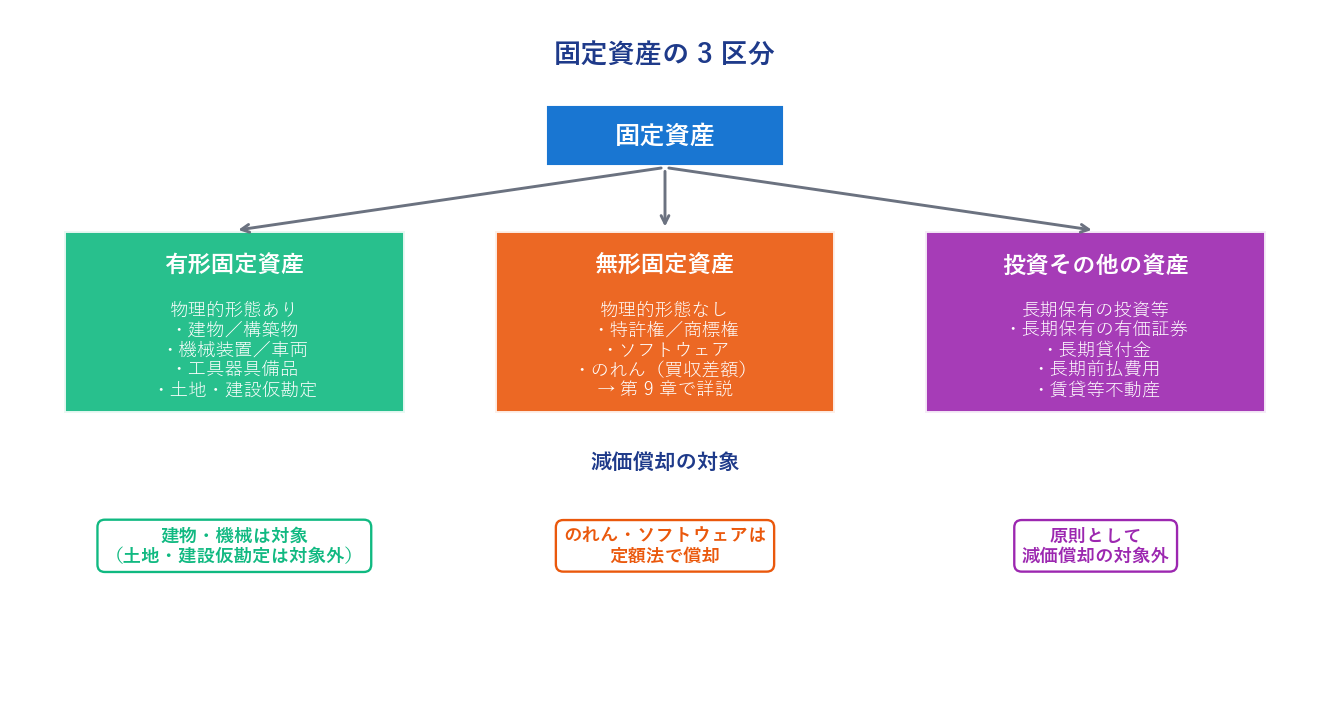

1. 固定資産の範囲と区分

企業が 1 年を超えて営業用に使い続ける資産を固定資産といいます。貸借対照表では流動資産の下に配置され、有形固定資産・無形固定資産・投資その他の資産の 3 つに区分されます。本章では主に有形固定資産を扱い、無形固定資産は第 9 章、投資その他の資産に含まれる長期保有有価証券は既に第 5 章で扱いました。

- 建物・構築物:工場建屋、事務所、舗装、煙突など

- 機械及び装置:製造ライン、動力設備

- 車両運搬具:自動車、トラック、鉄道車両

- 工具・器具・備品:金型、事務机、パソコン等(ただし耐用年数 1 年超・重要性あるもののみ)

- 土地:事業用の敷地(減価償却の対象外)

- 建設仮勘定:建設中の資産に対する支出の一時集計(完成引渡し時に該当科目へ振替え、振替前は減価償却不要)

2. 有形固定資産の取得原価(設例 1〜3)

2.1 取得方法別の取得原価

有形固定資産は、取得原価から減価償却累計額を控除した金額で貸借対照表に計上します(企業会計原則・第三・五・D)。減価償却の基礎となるその取得原価は、取得の方法に応じて次のように決まります。

| 取得方法 | 取得原価の決定ルール |

|---|---|

| 購入 | 購入代価 + 付随費用(引取運賃・関税・据付費・試運転費) |

| 自家建設 | 適正な原価計算基準に準拠した製造原価。借入金利息は原則費用処理(借入と取得資産が 1 対 1 で対応し、使用開始まで期間に限り算入可) |

| 現物出資 | 受入資産の公正評価額 or 交付株式の公正評価額のうち信頼性が高い方 |

| 交換 | 同種資産の交換 → 譲渡資産の簿価(未実現利益の排除)/異種資産 → 譲渡資産の時価 |

| 贈与 | 公正な評価額(時価)で計上(企業会計原則・第三・五・F) |

特殊な論点として、原子力発電設備の解体義務のように、将来の除去が法律上義務とされている資産では、将来の除去支出額の割引現在価値を付随費用に準ずるものとして取得原価に加算します(資産除去債務、第 10 章第 5 節で詳説)。

2.2 交換と圧縮記帳

同種資産の交換では、時価上昇分を利益として認識しないよう、譲渡資産の簿価を取得原価とします。一方、法人税法は税務上の扱いとして、交換時にいったん時価で評価して交換差益を計上したうえで、同額だけ受入資産の評価額を直接減額する圧縮記帳を認めています。この減額分は課税所得計算上の損金となります。

【設例 1】土地の等価交換と商品と備品の交換

① A 社は地方自治体の勧めにより工場を移転することとし、市街地に所有する工場敷地(簿価 5,000 万円・時価 3.5 億円)を郊外の工場団地の土地(時価 3.5 億円)と等価交換した。

交換差益 = 3.5 億 − 5,000 万 = 3 億円。圧縮記帳を行えば貸借対照表価額は譲渡資産の簿価と合致する。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ①-1 | 土地(新)350,000,000 |

土地(旧)50,000,000

土地交換差益300,000,000

|

| ①-2 圧縮 |

土地圧縮損300,000,000 |

土地300,000,000 |

② B 社は商品(簿価 60 万円・時価 80 万円)と交換に備品(時価 80 万円)を取得した。異種資産の交換なので、譲渡資産の時価で受入資産を評価し、交換益は販売益として実現する。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ②-1 販売 |

現金預金800,000 |

売上800,000 |

| ②-2 売原 |

売上原価600,000 |

商品600,000 |

| ②-3 備品 |

備品800,000 |

現金預金800,000 |

※ 同種資産の交換では未実現利益排除のため簿価基準、異種資産の交換では販売益として実現。

2.3 保険差益と圧縮記帳

火災等で資産が滅失し、保険金が帳簿価額を超えた場合に生じる保険差益についても、その金額で同種資産を再取得する限り経済実体は変化していないと考えられるため、法人税法上、再取得充当部分について圧縮記帳が認められます。

【設例 2】火災・保険金受領と圧縮記帳

① 火災で建物(取得原価 4,800 万円、減価償却累計額 1,800 万円)が滅失し、受け取った保険金 7,200 万円を当座預金とした。

未償却残高 = 4,800 − 1,800 = 3,000 万円、保険差益 = 7,200 − 3,000 = 4,200 万円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① |

減価償却累計額18,000,000

当座預金72,000,000

|

建物48,000,000

保険差益〔特別利益〕42,000,000

|

② 保険金のうち 6,000 万円で建物を新築し、代金は当座預金で支払った。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ② | 建物60,000,000 |

当座預金60,000,000 |

③ 法人税法の規定により、保険差益について圧縮記帳を行う。

圧縮記帳額 = 保険差益 × 再取得充当額 / 受取保険金 = 4,200 × 6,000 / 7,200 = 3,500 万円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ③ | 建物圧縮損〔特別損失〕35,000,000 |

建物35,000,000 |

※ 圧縮後の建物簿価 = 6,000 − 3,500 = 2,500 万円。これを残存年数で減価償却する。

2.4 国庫補助金等で取得した資産

政府や自治体から固定資産取得に充当するための補助金(国庫補助金・建設助成金)を受け取ることがあります。また電力・ガス会社が消費者から受け取る工事負担金も同様の性質を持ちます。これらの会計処理には次の 3 方式があり、いずれも課税所得計算上、損金算入が認められます。

- 圧縮記帳方式:補助金額だけ取得原価を直接減額(取得原価の過少表示問題あり)

- 積立金方式:取得原価のまま計上し、利益剰余金から同額の任意積立金を設定、耐用年数にわたって取崩して利益算入(国際基準と整合)

- 資本剰余金方式:企業主体理論に基づき、補助金を純資産(資本剰余金)に直接計上

【設例 3】国庫補助金の 3 方式比較

技術研究のための設備資金として政府から 600 万円の補助金の交付を受け、これを利用して 1,000 万円の有形固定資産を購入した。差額の 400 万円は当座預金口座からの振込で支払った。この資産は耐用年数を 5 年、残存価額ゼロ、定額法で減価償却する。(単位:万円)

(a) 圧縮記帳方式

| 内容 | 借方 | 貸方 |

|---|---|---|

| 取得 |

有形固定資産1,000

|

国庫補助金受入益600

当座預金400

|

| 圧縮 | 固定資産圧縮損600 |

有形固定資産600 |

毎年の減価償却費 = 圧縮後原価 400 ÷ 5 年 = 80 万円

(b) 積立金方式

| 内容 | 借方 | 貸方 |

|---|---|---|

| 取得 |

有形固定資産1,000

|

国庫補助金受入益600

当座預金400

|

| 積立 | 繰越利益剰余金600 |

圧縮記帳積立金600 |

毎年の減価償却費 = 取得原価 1,000 ÷ 5 年 = 200 万円

毎年の積立金取崩 = 600 ÷ 5 年 = 120 万円(利益に算入)

(c) 資本剰余金方式

| 内容 | 借方 | 貸方 |

|---|---|---|

| 取得 | 有形固定資産1,000 |

国庫補助金〔資本剰余金〕600

当座預金400

|

毎年の減価償却費 = 取得原価 1,000 ÷ 5 年 = 200 万円

2.5 資本的支出と収益的支出

固定資産の使用開始後の支出を、資本的支出(資産計上)と収益的支出(費用計上)に区分します。

- 資本的支出(capital expenditure):① 耐用年数を延長させる支出、② 資産価値を増加させる支出(建物増築・拡張・用途変更)→ 資産に追加計上

- 収益的支出(revenue expenditure):定期的な補修・修理・部品交換 → 修繕費として費用処理

- 実務上は、重要性の原則・保守主義の原則により一定額以下はすべて収益的支出

【設例 4】建物改修 ― 資本的支出と収益的支出の分離

残存耐用年数が4 年の建物について、現金 800 万円を支払って当期首に大規模な改修を行った結果、建物の使用可能年数が当期首から16 年となった。延長期間(12 年)に対応する額を資本的支出、残りを収益的支出と判定する。

資本的支出 = 800 × 12 / 16 = 600 万円、収益的支出(修繕費)= 800 − 600 = 200 万円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 改修 |

建物6,000,000

修繕費2,000,000

|

現金8,000,000 |

※ 使用可能年数が 4 年から 16 年へ 12 年延長したので、支出額の 16 分の 12 を資産計上する。

3. 減価償却(設例 4〜7)

3.1 原価配分としての減価償却

有形固定資産は棚卸資産と異なり、使用しても物理的に数量が減ることはありません。しかし使用に伴って経済価値は減少し、使用可能期間(耐用年数 service life)の末には、ごくわずかな残存価額(scrap value)まで低下します。

したがって、有形固定資産の取得原価を、利用により達成される各年度の売上と対応させるため、各年度にわたって費用として配分しなければなりません(企業会計原則・第三・五)。この会計手続が減価償却(depreciation)です。

3.2 減価償却費の計算要素

- 取得原価:§2 で確定した金額

- 残存価額:2007 年 4 月以降取得資産はゼロ(備忘価額 1 円まで償却可)、旧規則では取得原価の 10%

- 原価配分基準:耐用年数(一般的)か利用度(一部)

- 減価償却方法:定額・定率・級数・生産高比例・取替

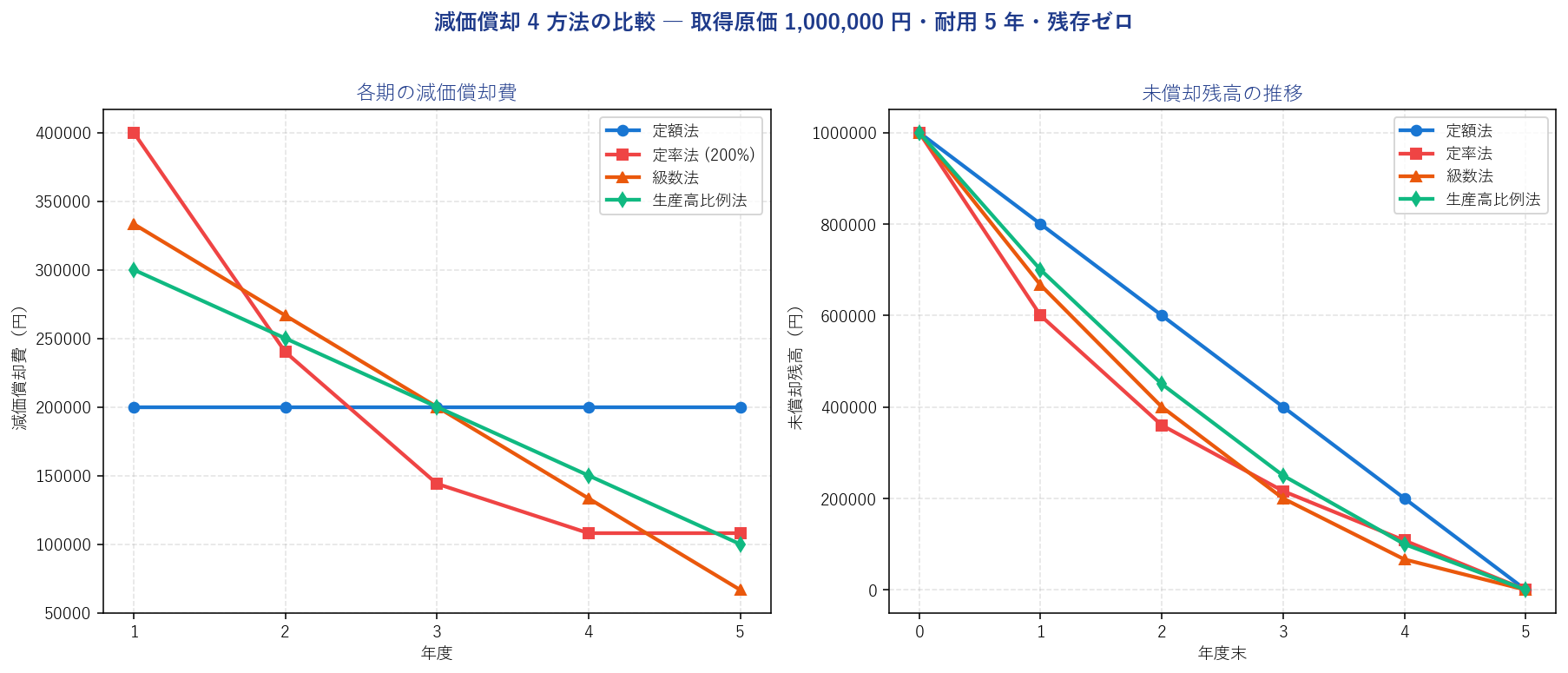

3.3 減価償却費の 5 計算方法

以下の 5 方法のうち、1〜4 は耐用年数を配分基準、5 は利用度を配分基準とします(企業会計原則・注解 20)。採用した方法は重要な会計方針として財務諸表に注記します(注解 1-2)。

(1) 定額法(straight-line method)

$$\text{減価償却費} = \frac{\text{取得原価} - \text{残存価額}}{\text{耐用年数}}$$現行(2007 年 4 月以降)は残存ゼロなので、分子は取得原価そのもの。未償却残高が直線的に減少することから直線法ともよばれる。

(2) 定率法(declining-balance method)

$$\text{減価償却費} = (\text{取得原価} - \text{減価償却累計額}) \times \text{償却率}$$現行の償却率 = (1 ÷ 耐用年数) × 所定倍数。所定倍数は 2012 年 4 月以降取得分は2.0 倍(200% 定率法)。初期の年度ほど大きな減価償却費が計上される加速償却法。期首未償却残高 × 償却率が、期首未償却残高 ÷ 残存耐用年数より小さくなる年度以降は、後者の金額(均等償却)に切り替える。

(3) 級数法(sum of the years digits method)

$$\text{k 年目の減価償却費} = \text{取得原価} \times \frac{n - k + 1}{n(n+1)/2}$$耐用年数 $n$ の算術級数 $1 + 2 + \dots + n = n(n+1)/2$ を分母として配分。定率法ほど急激ではない加速償却法。

(4) 生産高比例法(production method)

$$\text{減価償却費} = \text{取得原価} \times \frac{\text{当期実際利用量}}{\text{総利用可能量}}$$利用度に比例する最も理論的に望ましい方法だが、総利用可能量を事前に客観的に推定できる場合に限る(航空機・自動車・鉱業設備など)。

(5) 取替法(replacement method)

鉄道会社のレールや電力会社の電柱のように、同種資産が多数集まって機能を果たす取替資産では、老朽品の部分的な取替が生じた時点で取替コストを期間費用として処理する方法。正規の減価償却を要しないので簡便だが、費用の過小計上・資産の過大評価が生じやすい欠点がある(注解 20)。類似する廃棄法は先入先出法に相当する。

【設例 5】生産高比例法による減価償却

取得原価 300 万円、残存価額ゼロの採掘機械を用いて、当期に 8 万トンの鉄鉱石を採掘した。推定埋蔵量が 60 万トンであるとき、生産高比例法による当期の減価償却費を算定してください。

$$\text{減価償却費} = 3{,}000{,}000 \times \frac{8\ \text{万トン}}{60\ \text{万トン}} = \mathbf{400{,}000\ \text{円}}$$| 内容 | 借方 | 貸方 |

|---|---|---|

| 決算 | 減価償却費400,000 |

減価償却累計額400,000 |

3.4 減価償却に関する変更

耐用年数・残存価額や減価償却方法を事後的に変更する場合の会計処理には、次の 2 方式があります。

- キャッチアップ方式:変更後の条件を最初から適用していたと仮定して再計算し、未償却残高を修正する。差額は過年度損益修正として特別損益に計上

- プロスペクティブ方式:過年度計算は修正せず、変更の影響を変更後の期間で吸収する

企業会計基準第 24 号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」は、耐用年数・残存価額の変更も減価償却方法の変更も、いずれもプロスペクティブ方式で会計処理するよう規定しています(基準 17 項・19 項)。当初の見積りが合理的であった限り、環境変化を理由に過去を遡って修正する必要はないという考え方です。

【設例 6】耐用年数と残存価額の変更

取得原価 1,200,000 円の機械を、耐用年数 10 年、残存価額 10% と見積もって定額法で 5 年間償却してきたが、6 年目の期首に、この機械があと4 年しか利用できず、残存価額もゼロであることが判明した。

[参考:両方式での計算]

- 変更前の減価償却費 = (1,200,000 − 120,000) ÷ 10 = 108,000 円/年

- 5 年経過後の未償却残高 = 1,200,000 − 108,000 × 5 = 660,000 円

[第 1 法] キャッチアップ方式(過年度修正、基準 24 号では非適用)

当初から 9 年・残存ゼロで償却していたと仮定:

各期の減価償却費 = 1,200,000 ÷ 9 ≈ 133,333 円/年

5 年累計 = 133,333 × 5 = 666,667 円 → 仮想未償却残高 = 1,200,000 − 666,667 = 533,333 円

差額 = 660,000 − 533,333 = 126,667 円(過年度修正)

| 内容 | 借方 | 貸方 |

|---|---|---|

| 6年目 期首 |

前期損益修正損126,667 |

機械126,667 |

| 6年目 決算 |

減価償却費133,333 |

機械133,333 |

[第 2 法] プロスペクティブ方式(基準 24 号の規定)

変更後の減価償却費 = (未償却残高 660,000 − 新残存価額 0) ÷ 残り 4 年 = 165,000 円/年

| 内容 | 借方 | 貸方 |

|---|---|---|

| 6年目 決算 |

減価償却費165,000 |

機械165,000 |

※ 現行の基準 24 号では第 2 法(プロスペクティブ方式)のみ適用可。また、減価償却方法の変更時には (a) 変更の内容 (b) 変更の正当な理由 (c) 当期への影響(従来の方法と比べた利益差額)を注記することが求められる。

3.5 減価償却の記帳と表示

減価償却の仕訳方法には 2 方式があります。

| 方式 | 仕訳 | 特徴 |

|---|---|---|

| 直接法 | (借)減価償却費 /(貸)有形固定資産 | 資産勘定の残高 = 未償却残高 |

| 間接法 | (借)減価償却費 /(貸)減価償却累計額 | 資産勘定は取得原価のまま、累計額勘定に加算 → BS 作成に便利 |

BS における表示は、取得原価と減価償却累計額を総額表示するか、または控除した純額を本体に表示のうえ控除額を注記します(企業会計原則・注解 17)。控除額の注記は、連結 FS で十分に行われていれば個別 FS では免除されます(財務諸表規則 26 条)。

3.6 除却と売却

- 除却:未償却残高を固定資産除却損として処理。屑物・廃材に価値があれば貯蔵品として計上し、残りを除却損

- 売却:売却価額と未償却残高の差額を固定資産売却損益(純額主義)として処理

- 除却損・売却損益は原則として特別損益に計上。ただし連続的に生じる企業は営業外損益でも可

【設例 7】機械の除却と売却

① 取得原価 600 万円、減価償却累計額 550 万円の機械を除却し、鉄屑としての価値を 30 万円と見積もって貯蔵品に計上した。

未償却残高 = 600 − 550 = 50 万円。除却損 = 50 − 30 = 20 万円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① |

減価償却累計額5,500,000

貯蔵品300,000

機械除却損200,000

|

機械6,000,000 |

② 取得原価 600 万円、減価償却累計額 550 万円の機械を 80 万円で売却し、代金は 1 か月後に受け取ることとした。

未償却残高 = 50 万円。売却益 = 80 − 50 = 30 万円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ② |

減価償却累計額5,500,000

未収金800,000

|

機械6,000,000

機械売却益300,000

|

※ 除却・売却は、一般には損益計算書の特別損益。ただし多数の固定資産を連続的に処分する企業は、営業外費用・営業外収益として処理してもよい。

4. 固定資産の期末評価 ― 減損(設例 8・9)

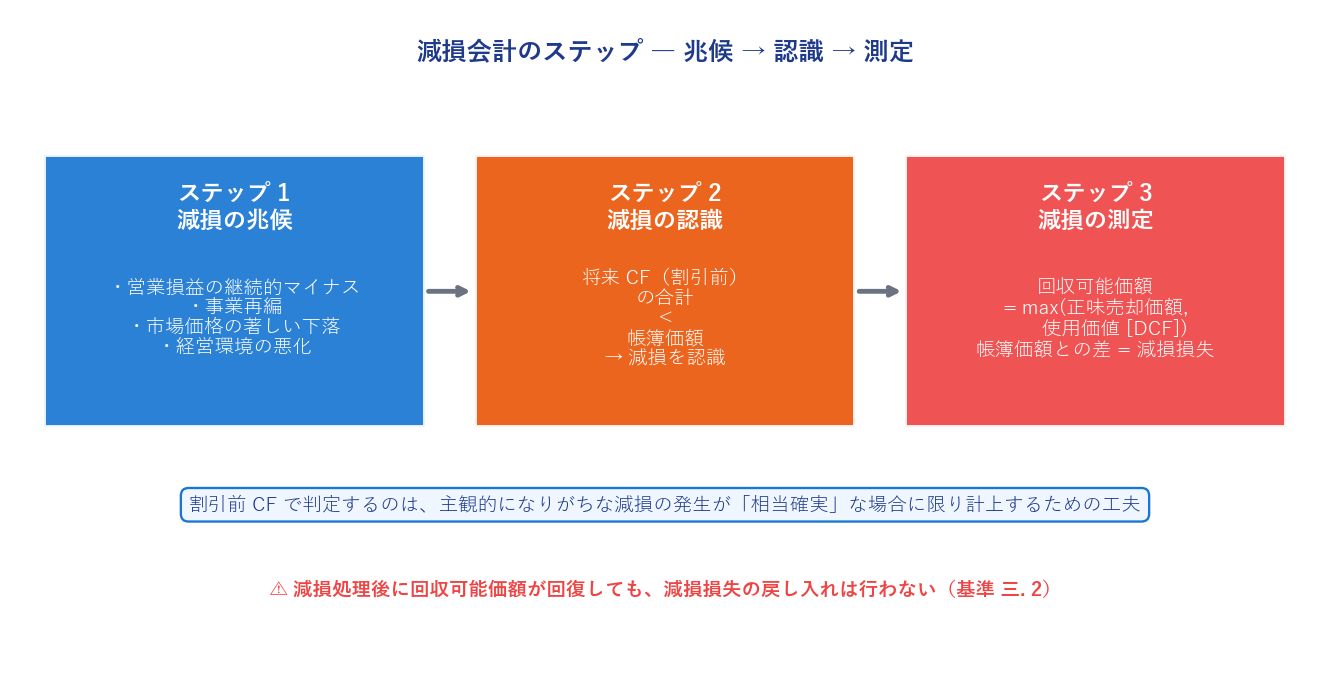

4.1 減損の意味とその兆候

固定資産への投資は、その事業から回収される金額が投資額を十分に上回ることを期待して実施されたものですが、その後の技術革新や市場環境変化などにより、収益性が急激に低下して投資額の完全回収が見込めなくなることがあります。この状態を減損といい、固定資産からの回収可能価額の低下を反映させるように帳簿価額を減額する減損処理が必要となります。

- ① 営業損益や営業 CF の継続的マイナス

- ② 事業再編(リストラクチャリング)の実施

- ③ 経営環境の著しい悪化

- ④ 当該資産の市場価格の著しい下落

4.2 減損損失の認識と測定

- 認識:割引前の将来 CF 合計 < 帳簿価額 → 減損を認識(減損基準 二. 2)。割引前で判定するのは、主観的になりがちな減損の発生が相当確実な場合に限って計上するための工夫

- 測定:回収可能価額 = max(① 正味売却価額、② 使用価値=将来 CF の割引現在価値)(減損基準 注解(1) 1)

【設例 8】機械装置の減損損失

保有中の機械(取得原価 120 万円、減価償却累計額 30 万円)について減損の兆候がみられるので、当期末に将来キャッシュ・フローを予測したところ、残存する5 年の耐用年数の各年につき15 万円ずつのキャッシュ・フローが生じ、使用後の処分収入はゼロと見込まれた。このキャッシュ・フローのリスクを考慮して適切と思われる年7%の割引率を適用する。現時点での正味売却価額は 25 万円である。

① 認識:割引前 CF < 帳簿価額 ?

- 帳簿価額 = 120 − 30 = 90 万円

- 割引前 CF 合計 = 15 × 5 = 75 万円 < 90 万円 → 減損を認識

② 測定:回収可能価額の算定

$$\text{DPV} = \sum_{t=1}^{5} \frac{150{,}000}{(1.07)^t} = 150{,}000 \times \frac{1 - (1.07)^{-5}}{0.07} \approx \mathbf{615{,}030\ \text{円}}$$- 使用価値(DPV)= 615,030 円

- 正味売却価額 = 250,000 円

- 回収可能価額 = max(615,030、250,000) = 615,030 円

- 減損損失 = 帳簿価額 900,000 − 回収可能価額 615,030 = 284,970 円

| 内容 | 借方 | 貸方 |

|---|---|---|

| 決算 | 減損損失〔特別損失〕284,970 |

機械284,970 |

※ 減損処理を行った減価償却資産は、減額後の帳簿価額を基礎にその後の減価償却を継続する。回収可能価額が回復しても、減損損失の戻入れは禁止(減損基準 三. 1, 2)。

4.3 資産グループの減損 ― のれんを含む場合

複数の資産から構成される資産グループ(キャッシュ・フロー生成単位)で減損を認識した場合、減損損失を構成資産に配分します。のれんを含む場合は、のれんに優先配分し、残額を他の資産の帳簿価額比で按分します(減損基準 6(2)(8))。のれんは超過収益力の資産化なので、減損発生=超過収益力の喪失を意味するからです。

【設例 9】資産グループの減損 ― のれん優先配分

数年前に他企業を合併して取得した事業に関連する資産グループについて、減損損失を計上する。この資産グループについて見積もられた回収可能価額は 3,000 万円であり、このグループに含まれる資産の帳簿価額(減価償却累計額控除後)は、建物が 2,400 万円、機械が 4,800 万円、のれんが 600 万円である。

- 簿価合計 = 2,400 + 4,800 + 600 = 7,800 万円

- 減損損失合計 = 7,800 − 3,000 = 4,800 万円

- のれんに優先配分 = 600 万円(全額)。残額 = 4,800 − 600 = 4,200 万円

- 建物・機械への配分(簿価比 2,400 : 4,800 = 1 : 2):

- 建物 = 4,200 × 1/3 = 1,400 万円

- 機械 = 4,200 × 2/3 = 2,800 万円

| 内容 | 借方 | 貸方 |

|---|---|---|

| 決算 | 減損損失〔特別損失〕48,000,000 |

のれん6,000,000

建物14,000,000

機械28,000,000

|

※ 検算:6,000,000 + 14,000,000 + 28,000,000 = 48,000,000 ✓

4.4 土地の再評価

減損会計は帳簿価額を減額する制度ですが、土地については例外的に帳簿価額の増額が許容された時期があります。土地再評価法に基づく事業用土地の時価評価がそれで、1998 年 3 月 31 日から 2002 年 3 月 31 日までの決算日のうち1 回だけ実施可能でした。

差額 × (1 − 実効税率) を土地再評価差額金として純資産(評価換算差額等)に直入。未実現利益扱いなので配当不可。取崩可能なのは、その土地の売却時・減損時に限る。

4.5 賃貸等不動産の時価情報

賃貸等不動産(棚卸資産以外で、賃貸収益や時価変動による利益の獲得を目的として保有する不動産)については、2010 年 3 月末以後、期末の時価情報を注記する必要があります(企業会計基準第 20 号)。BS 本体には取得原価ベースで計上するが、時価や算定方法、期中変動、関連損益を注記します。

5. リース会計(設例 10・11)

5.1 リース取引の経済実態

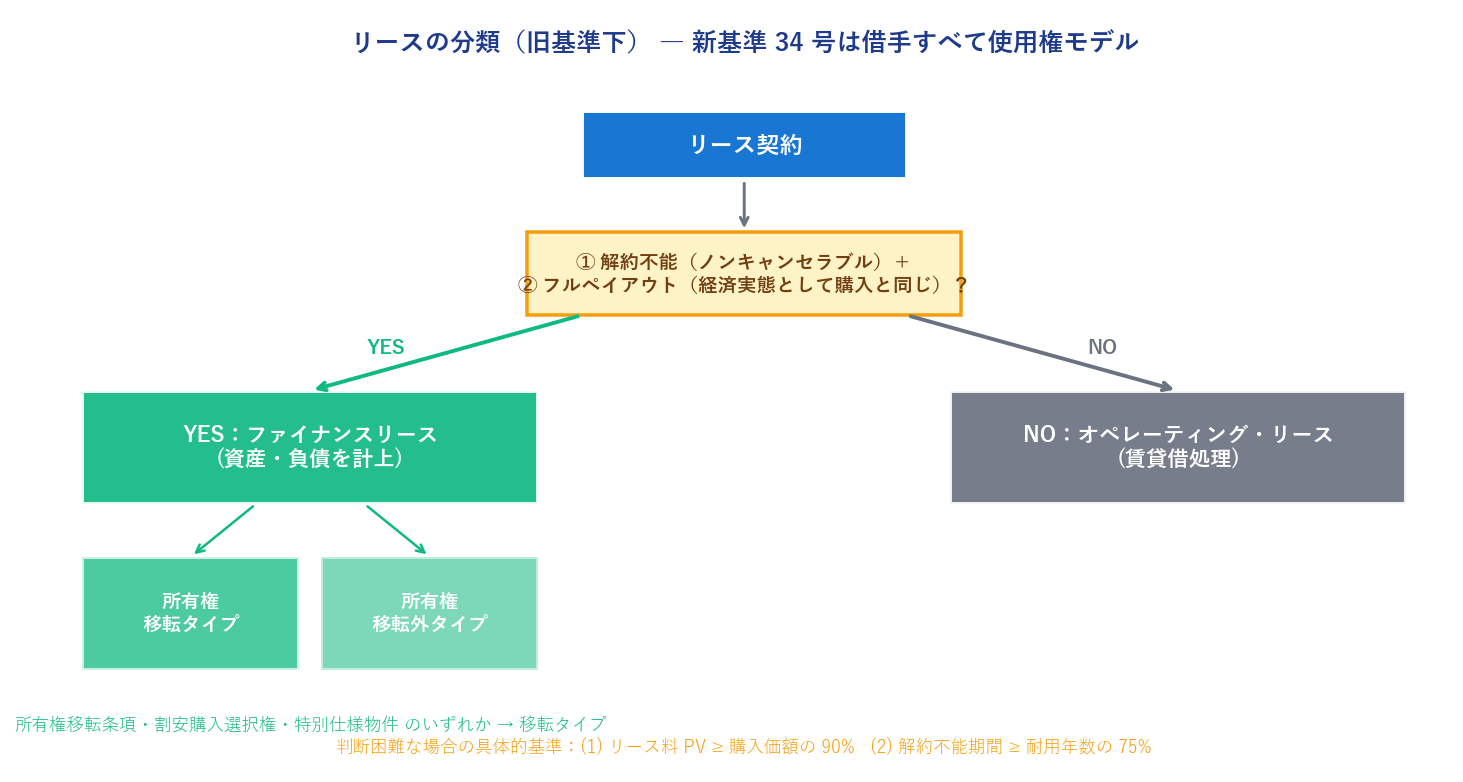

企業は、事業で使用する資産を自己で購入せずにリース会社から借入れて使用する方法で、購入と同様の経済効果を得ることができます。航空会社が航空機を長期リースするのが代表例です。この契約(リース)は、原資産の使用権を一定期間にわたり対価と引き換えに移転するものです(基準 6 項)。

法律上の形式は賃貸借ですが、経済的実態は資産取得の分割払いに近いケースが多く、実質優先の原則から、借手は使用権を資産、リース料支払義務を負債として計上すべきとされます。

- ファイナンスリース:① 解約不能(ノンキャンセラブル)+ ② フルペイアウト(経済実態が購入と同じ)の両方を満たすもの

- 判断困難な場合の具体的基準:

- (1) 現在価値基準:リース料の PV ≥ 原資産の現金購入価額の概ね 90%

- (2) 耐用年数基準:解約不能期間 ≥ 原資産の経済的耐用年数の概ね 75%

- ファイナンスリースはさらに所有権移転タイプ(移転条項・割安購入選択権・特別仕様物件のいずれか)と所有権移転外タイプに細分

- オペレーティング・リース:上記要件を満たさないもの → 賃貸借処理

5.2 リース会計基準の発展 ― 3 段階

| 基準 | 区分 | オンバランスの範囲 |

|---|---|---|

| 1993 年(企業会計審議会) | 3 区分 | 所有権移転型のみ必須、移転外は賃貸借処理も許容 |

| 2007 年(基準 13 号) | 2 区分 | ファイナンスリースは全てオンバランス、オペレーティングは賃貸借 |

| 2024 年(基準 34 号) | 借手:単一区分 貸手:2 区分継続 | 借手は短期・少額を除き全てオンバランス(使用権モデル)、貸手は従来通り |

📎 古い過去問・問題集で「リース資産・リース債務」「所有権移転外」が出てきた時は、付録 1. リース会計の新旧対比 を参照してください。

5.3 借手の会計処理(新基準 34 号)

- リース開始日:(借)使用権資産 /(貸)リース負債

- リース負債は、未払リース料の割引現在価値で測定(利子抜き法が原則)

- 重要性が乏しい場合(未払リース料期末残高 < 有形・無形固定資産期末残高との合計の 10%)は、利子込み法でも可

- 割引率:(a) 貸手の計算利子率(把握困難)/(b) 借手の追加借入利子率

- 使用権資産は残存価額ゼロ・リース期間にわたる定額法で減価償却

- 支払利息は利息法(または利子抜き定額法)

- 短期リース(12 か月以内)・少額リース(300 万円以下または 5 千米ドル程度以下)は、賃貸借処理可(定額費用化)

【設例 10】借手のリース会計(利子抜き法・利子込み法・定額法)

当社(3 月末決算)は 20x1 年 4 月 1 日にリース会社から機械装置を借り入れた。リース期間は5 年、1 年当たりのリース料は2,500 円で、リース開始の時点から 1 年ごとにリース料を前払いする契約である。リース会社の計算利子率は不明であるが、当社の追加借入利子率は年5%である。

【リース負債の計算】

$$\text{PV}_{\text{前払}} = 2{,}500 \times \left(1 + \frac{1}{1.05} + \frac{1}{1.05^2} + \frac{1}{1.05^3} + \frac{1}{1.05^4}\right) \approx \mathbf{11{,}365\ \text{円}}$$内訳:2,500 + 2,381 + 2,268 + 2,160 + 2,057 ≈ 11,365。初回支払 2,500 円を引いた 8,865 円が実質的な借入額(ゼロ時点のリース負債残高)。

(1) 利子抜き法(原則、利息法)

| 内容 | 借方 | 貸方 |

|---|---|---|

| ①開始 | 使用権資産11,365 |

現金預金2,500

リース負債8,865

|

| ②償却 | 減価償却費2,273 |

減価償却累計額2,273 |

| ③支払 |

リース負債2,057

支払利息443

|

現金預金2,500 |

減価償却費 = 11,365 ÷ 5 = 2,273 円

支払利息 = リース負債 8,865 × 0.05 = 443 円

元本返済 = 2,500 − 443 = 2,057 円

(2) 利子込み法(重要性の乏しい場合のみ)

| 内容 | 借方 | 貸方 |

|---|---|---|

| ①開始 | 使用権資産12,500 |

現金預金2,500

リース負債10,000

|

| ②償却 | 減価償却費2,500 |

減価償却累計額2,500 |

| ③支払 | リース負債2,500 |

現金預金2,500 |

使用権資産 = 2,500 × 5 = 12,500 円(支払利息を計上しない)

(3) 利子抜き法(支払利息を定額法で計上)

| 内容 | 借方 | 貸方 |

|---|---|---|

| ①開始 | 使用権資産11,365 |

現金預金2,500

リース負債8,865

|

| ②償却 | 減価償却費2,273 |

減価償却累計額2,273 |

| ③支払 |

リース負債2,216

支払利息284

|

現金預金2,500 |

支払利息の総額 = 2,500 × 4 − 8,865 = 1,135 円 → 4 年で均等 = 1,135 ÷ 4 ≈ 284 円/年

元本返済 = 2,500 − 284 = 2,216 円

5.4 貸手の会計処理

貸手のリース会計は、新基準 34 号でも従来の 2 区分(ファイナンス vs オペレーティング)を継承しています。

- 所有権移転ファイナンスリース(自動車会社が販売手段としてリースを使う場合等):売上高・リース債権・売上原価を計上(割賦販売の収益認識と同じ、第 6 章第 4 節)

- 所有権移転外ファイナンスリース(金融取引の性格をもつ場合):売上高は計上せず、リース投資資産に計上し、利息相当額のみを各期に配分

- オペレーティング・リース:賃貸借処理(受取リース料を収益計上)

【設例 11】貸手のリース会計 ― 所有権移転外ファイナンスリース

[設例 10] のリースについて、貸手(3 月末決算)が行う仕訳。なお、貸手はこのリースの原資産と同じ機械装置の販売は行っておらず、この機械装置をメーカーから 10,780 円で掛により取得し、借手に提供している。

【貸手の計算利子率の算定】

$$2{,}500 + \frac{2{,}500}{1+r} + \frac{2{,}500}{(1+r)^2} + \frac{2{,}500}{(1+r)^3} + \frac{2{,}500}{(1+r)^4} = 10{,}780$$右辺から初回受取分を引いて、$\displaystyle \sum_{t=1}^{4} \frac{2{,}500}{(1+r)^t} = 10{,}780 - 2{,}500 = 8{,}280$。これを解くと r ≈ 8%(Excel の `IRR` 関数で検算可能)。

① リース開始日

| 内容 | 借方 | 貸方 |

|---|---|---|

| 仕入 | リース投資資産10,780 |

買掛金10,780 |

| 初回 受取 |

現金預金2,500 |

リース投資資産2,500 |

② 第 1 回決算日のリース料受取(前払契約なので、決算日の 1 年後に次回を受け取る)

期首のリース投資資産 = 10,780 − 2,500 = 8,280 円

受取利息 = 8,280 × 0.08 ≈ 662 円

元本回収 = 2,500 − 662 = 1,838 円

| 内容 | 借方 | 貸方 |

|---|---|---|

| 第1回 受取 |

現金預金2,500 |

リース投資資産1,838

受取利息662

|

※ 借手と貸手で利子率が異なるのは、借手が貸手の原資産取得価額を把握できないためで、現実によく生じる。Excel の IRR 関数で簡単に求められるので試験でもよく問われる。

💡 第 8 章 要点まとめ

- 固定資産は 有形・無形・投資その他の 3 区分。土地・建設仮勘定は減価償却対象外

- 取得原価:購入(代価+付随費用)、自家建設(製造原価)、現物出資(公正評価額)、交換(同種 → 簿価/異種 → 時価)、贈与(時価)

- 圧縮記帳:交換差益・保険差益・国庫補助金について、課税所得計算上の損金として認められる直接減額処理

- 国庫補助金の 3 方式:圧縮記帳(過少表示)・積立金(国際整合)・資本剰余金

- 資本的支出(耐用年数延長・価値増加)vs 収益的支出(維持・修繕)

- 減価償却 4 要素:取得原価・残存価額・原価配分基準・減価償却方法

- 減価償却 5 方法:定額・定率(200%)・級数・生産高比例・取替。定率法は加速償却、最終年次は均等償却に切替

- 減価償却の変更(耐用年数・残存価額・方法)はプロスペクティブ方式(基準 24 号)

- 記帳は間接法が一般的(BS 作成に便利)。表示は総額または純額+注記

- 除却・売却は原則特別損益。除却損・売却損益は純額主義

- 減損 3 ステップ:兆候 → 認識(割引前 CF < 帳簿価額)→ 測定(回収可能価額 = max(正味売却価額, 使用価値))。戻入禁止

- 資産グループの減損:のれんに優先配分、残りは簿価比で按分

- 土地再評価法(1998-2002):純資産の評価換算差額等。賃貸等不動産は時価注記(基準 20 号)

- リース会計新基準 34 号:借手は短期・少額を除き全て使用権資産+リース負債(単一区分)。貸手は従来通り 2 区分

- 借手処理:利子抜き法(原則、利息法)/利子込み法(重要性乏しい場合)/利子抜き定額法

- 貸手の所有権移転外ファイナンスリースはリース投資資産、受取利息を利息法で認識

✍️ 演習(クリックで解答表示)

問 1 取得原価 80 万円の機械について、耐用年数 5 年・残存価額ゼロ・定額法と、耐用年数 5 年・200% 定率法(償却率 0.400)の両方で、1 年目と 2 年目の減価償却費をそれぞれ求めてください。

解答を見る

定額法:各期 800,000 ÷ 5 = 160,000 円(毎期同額)

定率法:

- 1 年目 = 800,000 × 0.4 = 320,000 円

- 2 年目 = (800,000 − 320,000) × 0.4 = 480,000 × 0.4 = 192,000 円

問 2 取得原価 1,500 万円、減価償却累計額 600 万円の建物が火災で滅失し、保険金 1,800 万円を受け取った。保険差益を算定し、仕訳を示してください。

解答を見る

未償却残高 = 1,500 − 600 = 900 万円

保険差益 = 1,800 − 900 = 900 万円

(借)減価償却累計額 6,000,000、当座預金 18,000,000 /(貸)建物 15,000,000、保険差益 9,000,000

問 3 取得原価 100 万円、減価償却累計額 30 万円の機械に減損の兆候あり。残存 4 年、各年 CF 20 万円、処分収入ゼロ、割引率 6%、正味売却価額 50 万円。減損損失の金額を算定してください。

解答を見る

帳簿価額 = 100 − 30 = 70 万円

割引前 CF = 20 × 4 = 80 万円 > 70 万円 → 減損を認識しない(認識ステップで止まる)

※ 割引前 CF が帳簿価額を上回るので、たとえ割引後で下回っても減損計上はしない。「相当程度に確実」な場合のみ計上する工夫。

問 4 問 3 で各年 CF が 15 万円だったとしたら、減損損失はいくらか。

解答を見る

割引前 CF = 15 × 4 = 60 万円 < 70 万円 → 減損認識

DPV = 150,000 × (1 − 1.06⁻⁴) / 0.06 = 150,000 × 3.4651 = 519,770 円

回収可能価額 = max(519,770, 500,000) = 519,770 円

減損損失 = 700,000 − 519,770 = 180,230 円

問 5 資産グループの簿価:建物 1,800 万、機械 1,200 万、のれん 300 万。回収可能価額 2,100 万。減損損失をのれんと他資産へ配分してください。

解答を見る

簿価合計 = 3,300 万、減損合計 = 3,300 − 2,100 = 1,200 万

のれんへ優先配分 = 300 万(全額)、残り = 900 万

建物・機械の簿価比 = 1,800 : 1,200 = 3 : 2

- 建物 = 900 × 3/5 = 540 万

- 機械 = 900 × 2/5 = 360 万

検算:300 + 540 + 360 = 1,200 ✓

問 6 借手が 4 年リース契約を結び、年額 4,000 円を前払い、追加借入利子率 4%。使用権資産とリース負債(開始時、初回支払後)、1 年目の減価償却費、第 1 回決算日の支払利息と元本返済を求めてください(利子抜き法)。

解答を見る

PV(前払)= 4,000 × (1 + 1/1.04 + 1/1.04² + 1/1.04³)

= 4,000 × (1 + 0.9615 + 0.9246 + 0.8890) = 4,000 × 3.7751 = 15,100 円

- 使用権資産 = 15,100 円

- リース負債(初回支払後)= 15,100 − 4,000 = 11,100 円

- 減価償却費 = 15,100 ÷ 4 = 3,775 円

- 第 1 回支払利息 = 11,100 × 0.04 = 444 円

- 元本返済 = 4,000 − 444 = 3,556 円

プレミアム会員の質問とAI回答をみんなで共有