棚卸資産と売上原価

商品・製品の原価は、どう売上原価と期末在庫に配分するか。払出単価 4 方法を 9 つの設例で完全解説。

🎯 この章でマスターしておきたいこと

- 棚卸資産の取得原価(付随費用・値引・割戻・仕入割引)

- 払出数量の把握:棚卸計算法 vs 継続記録法

- 売上原価の 2 仕訳方式:販売ごと計上(第 1 法)vs 期末一括計上(第 2 法)

- 払出単価の 4 方法:個別法・先入先出法・平均原価法(総平均・移動平均)・売価還元法

- 棚卸評価基準:原価基準の廃止 → 低価基準の強制適用(2008 年 4 月〜)

- 棚卸減耗費(数量不足)と棚卸評価損(時価下落)の区別と仕訳

- トレーディング目的在庫と暗号資産の時価評価

📚 本章の流れ

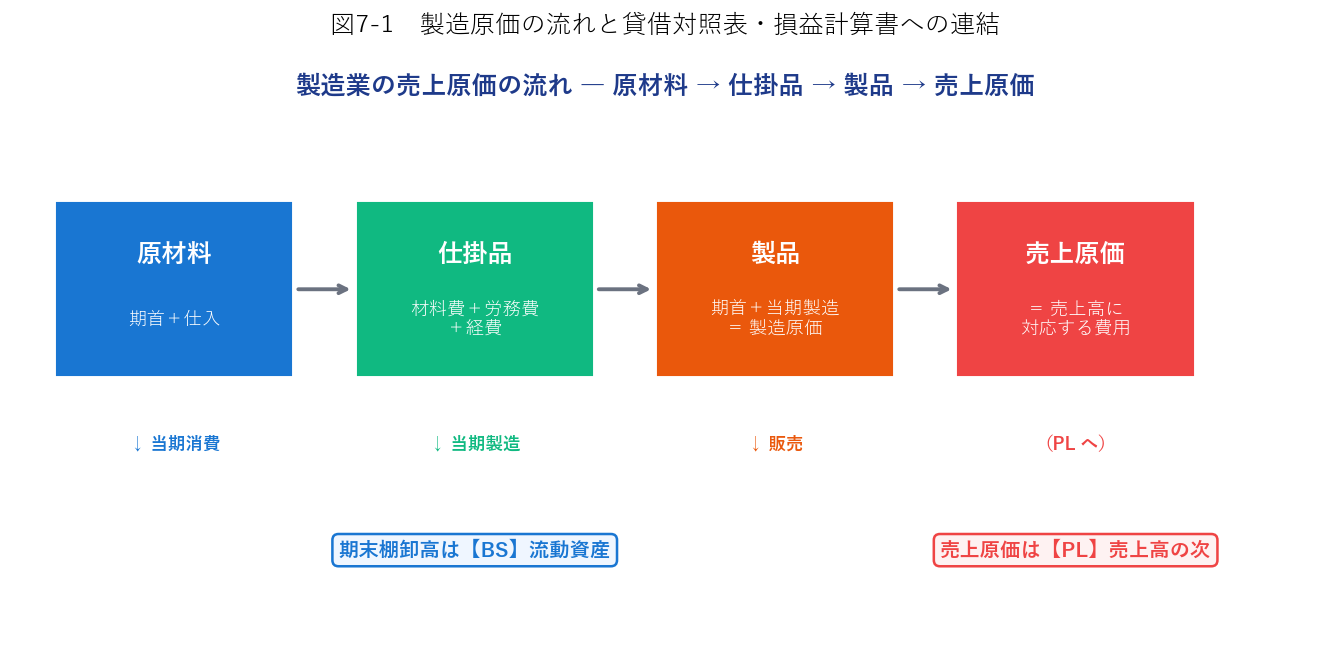

1. 棚卸資産の範囲と区分

- 商品:他から仕入れて販売するため保有する

- 製品:自社で製造した完成品

- 半製品・仕掛品:製造工程にある未完成品

- 原材料:製造や加工のために購入した物品

2. 棚卸資産の取得原価(設例 1)

2.1 購入による取得

- 外部副費:引取運賃・購入手数料・関税(外部で発生)

- 内部副費:購入事務費・検収費・保管費(内部で発生)

- 仕入値引(品質不良による単価切下げ)→ 購入代価から控除

- 仕入割戻(多額購入による代金減額)→ 購入代価から控除

- 仕入割引(早期支払による免除額)→ 金利の性質なので取得原価に算入せず、営業外収益に計上

【設例 1】購入による棚卸資産の取得原価と仕入割引

① 商品1,500 個を仕入れ、引取運賃¥8,000 を現金で支払った。送り状に記載された商品の購入代価は@¥400 であるが、300 個は品質不良のため 1 個当たり@¥80 の値引を受けた。

購入代価:$1{,}500 \times 400 - 300 \times 80 = 600{,}000 - 24{,}000 = \mathbf{576{,}000}$

取得原価:$576{,}000 + 8{,}000 = \mathbf{584{,}000}$

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① | 商品584,000 |

買掛金576,000

現金8,000

|

② 上記の代金を 10 日以内に支払うときは1.5% を割引くという条件が提示されたので、ただちに現金で支払を行った。

仕入割引:$576{,}000 \times 1.5\% = \mathbf{8{,}640}$

支払額:$576{,}000 - 8{,}640 = \mathbf{567{,}360}$

| 内容 | 借方 | 貸方 |

|---|---|---|

| ② | 買掛金576,000 |

現金567,360

仕入割引8,640

|

※ 仕入割引は営業外収益として処理。取得原価(商品)は影響を受けない。

2.2 自社生産の場合 ― 原価計算

自社生産した製品の取得原価は、原価計算基準に従って算定された製造原価とします。財務諸表作成には、実際原価計算または標準原価計算の結果を用います(直接原価計算は固定費を含まないため不可)。

- 生産費用を材料費・労務費・経費の 3 要素に分けて把握

- 当期総製造費用を仕掛品勘定へ振替え、期首仕掛品と合算し、当期製品製造原価と期末仕掛品に配分

- 完成品の原価を完成数量で割って製品単位当たりの取得原価を算定

3. 原価配分と売上原価の計上

3.1 払出数量の把握 ― 2 方法

| 棚卸計算法 | 継続記録法 | |

|---|---|---|

| 払出数量の把握 | 実地棚卸から逆算 (期首 + 受入 − 期末実棚 = 払出) | 払出のつど在庫帳に記録 |

| 事務負担 | 少(払出の記録不要) | 大(受入・払出を都度記録) |

| 紛失等の把握 | 不可(払出数量に算入されてしまう) | 可能(実地棚卸との差異 = 棚卸減耗) |

| 適用対象 | 重要性の小さい貯蔵品等 | 一般的な棚卸資産 |

3.2 売上原価の計上 ― 2 仕訳方式

- 第 1 法(販売のつど計上):販売時に売上と売上原価を同時計上。仕入時は「商品」勘定に、販売時は「商品」→「売上原価」へ振替え。対応原則に合致。

- 第 2 法(期末に一括計上):仕入時は「仕入」勘定、販売時は売上のみ計上。期末決算整理で繰越商品勘定を使って売上原価を算出。

| 取引 | 第 1 法(販売のつど) | 第 2 法(期末一括) |

|---|---|---|

| 仕入 |

(借)商品1,000

(貸)買掛金1,000

|

(借)仕入1,000

(貸)買掛金1,000

|

| 販売 |

(借)売掛金1,750

(貸)売上1,750

(借)売上原価1,400

(貸)商品1,400

|

(借)売掛金1,750

(貸)売上1,750

|

| 期末決算 | (仕訳なし) |

(借)仕入2,000

(貸)繰越商品2,000

(借)繰越商品1,600

(貸)仕入1,600

|

※ 前提:期首棚卸 100個@¥20、掛仕入 50個@¥20、掛売 70個@¥25、期末棚卸 80個@¥20。

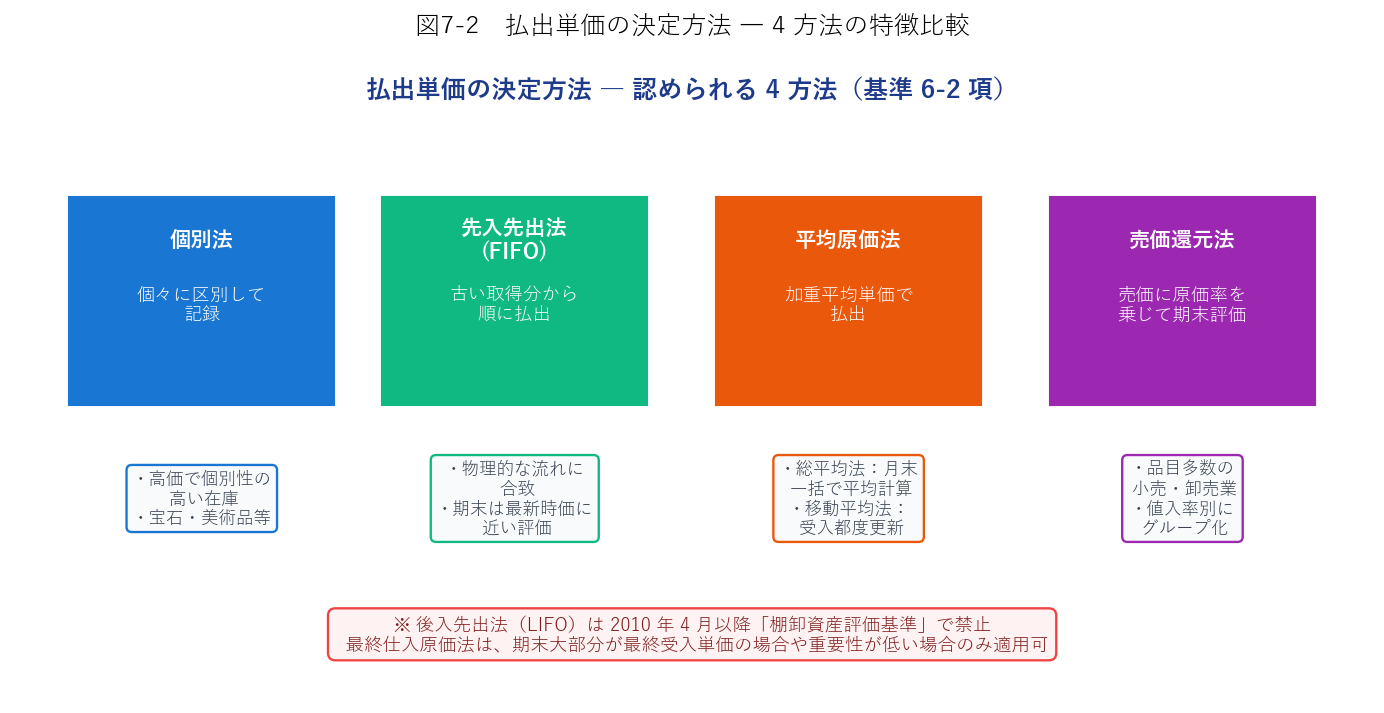

4. 払出単価の決定 ― 4 方法の比較(設例 2〜7)

4.1 共通の設定データ

設例 2 から 7 まで、次の 3 月中の受払いデータを共通で使います。

| 日付 | 摘要 | 数量 | 単価 | 金額 |

|---|---|---|---|---|

| 3/1 | 前月繰越 | 100 個 | @¥300 | ¥30,000 |

| 3/12 | 仕入 | 50 個 | @¥315 | ¥15,750 |

| 3/17 | 売上 | 70 個 | @¥360(売価) | ― |

| 3/22 | 仕入 | 100 個 | @¥323 | ¥32,300 |

| 3/27 | 売上 | 60 個 | @¥360(売価) | ― |

4.2 個別法

個別法:単位当たり取得原価が異なる個々の資産を受入れるつど区別して記録し、払出時には当該資産の実際取得原価を払出単価とする方法。宝石・美術品など個別性が高く高価な資産に適用。

4.3 先入先出法(FIFO)

【設例 2】先入先出法(FIFO)の適用

上記の受払いデータに先入先出法を適用した場合の売上原価と期末棚卸額を算定します。

| 日付 | 摘要 | 受 入 | 払 出 | 残 高 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | ||

| 3/1 | 繰越 | ― | ― | ― | ― | ― | ― | 100 | 300 | 30,000 |

| 3/12 | 仕入 | 50 | 315 | 15,750 | ― | ― | ― | 100@300+50@315 = 45,750 | ||

| 3/17 | 売上 | ― | ― | ― | 70 | 300 | 21,000 | 30@300+50@315 = 24,750 | ||

| 3/22 | 仕入 | 100 | 323 | 32,300 | ― | ― | ― | 30@300+50@315+100@323 = 57,050 | ||

| 3/27 | 売上 | ― | ― | ― | 30@300+30@315 | 18,450 | 20@315+100@323 = 38,600 | |||

| 合計 | 130 | 売上原価 39,450 | 期末棚卸 38,600 | |||||||

※ 検算:売上原価 39,450 + 期末棚卸 38,600 = 78,050(受入合計と一致)✓

4.4 後入先出法(LIFO)― 2010 年 4 月以降禁止

最も新しく取得したものから払出すと仮定する方法。売上高と売上原価がほぼ同一の貨幣価値水準で対応づけられるが、貸借対照表の棚卸資産が遠い過去の取得原価で計上されるため時価から乖離する。2010 年 4 月以降、日本基準でも国際基準でも禁止。

4.5 総平均法

【設例 3】総平均法の適用

期首繰越も含めた受入総原価を受入総数量で割って平均単価を算定:

$$\text{平均単価} = \frac{30{,}000 + 15{,}750 + 32{,}300}{100 + 50 + 100} = \frac{78{,}050}{250} = \mathbf{@312.2\ \text{円}}$$ $$\text{売上原価} = 312.2 \times 130 = \mathbf{40{,}586\ \text{円}}$$ $$\text{期末棚卸額} = 312.2 \times 120 = \mathbf{37{,}464\ \text{円}}$$※ 検算:40,586 + 37,464 = 78,050 ✓

月末にならないと平均単価が確定しないため、販売のつど売上原価を計上する仕訳方式とは相性が悪い。

4.6 移動平均法

【設例 4】移動平均法の適用

| 日付 | 摘要 | 受 入 | 払 出 | 残 高 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | ||

| 3/1 | 繰越 | ― | ― | ― | ― | ― | ― | 100 | 300 | 30,000 |

| 3/12 | 仕入 | 50 | 315 | 15,750 | ― | ― | ― | 150 | 305 | 45,750 |

| 3/17 | 売上 | ― | ― | ― | 70 | 305 | 21,350 | 80 | 305 | 24,400 |

| 3/22 | 仕入 | 100 | 323 | 32,300 | ― | ― | ― | 180 | 315 | 56,700 |

| 3/27 | 売上 | ― | ― | ― | 60 | 315 | 18,900 | 120 | 315 | 37,800 |

| 合計 | 130 | 売上原価 40,250 | 期末棚卸 37,800 | |||||||

※ 検算:40,250 + 37,800 = 78,050 ✓

平均単価の計算:3/12 仕入後 (30,000+15,750)/150 = 305、3/22 仕入後 (24,400+32,300)/180 = 315。

4.7 最終仕入原価法

【設例 5】最終仕入原価法

期末棚卸数量に最終仕入時の単価を乗じて期末棚卸額を算定、受入総額から差引いて売上原価を算定する方法。

$$\text{期末棚卸額} = 120 \times @323 = \mathbf{38{,}760\ \text{円}}$$ $$\text{売上原価} = 78{,}050 - 38{,}760 = \mathbf{39{,}290\ \text{円}}$$※ 実務的には最も簡便。ただし期末大部分が最終仕入単価で取得されている場合や重要性が低い場合のみ適用可(棚卸資産評価基準 34-4)。

4.8 予定価格等を用いる方法

実際の取得原価とは別個に予定価格を設定して使う場合、事後的に原価差額が発生します。原価差額が合理的に僅少(目安:総製造費用の約 1% 以内)なら売上原価に賦課、比較的多額なら売上原価・製品・仕掛品に按分配賦します。

【設例 6】原価差額の処理(賦課 vs 按分配賦)

① 当期中に生産過程へ投入した材料 300 個について、予定価格を@¥800 として計算していたが、期末になり実際払出単価が@¥860 であることが判明したので、原価差額を認識する。

原価差額:$300 \times (860 - 800) = \mathbf{18{,}000\ \text{円}}$

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① | 原価差額18,000 |

材料18,000 |

② a. 上記の原価差額が僅少であると判断して全額を売上原価に賦課。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ②a | 売上原価18,000 |

原価差額18,000 |

② b. 上記の原価差額が比較的多額と判断されるため、売上原価(¥1,200,000)・製品(¥50,000)・仕掛品(¥25,000)に按分配賦する。

按分:合計 1,275,000。 売上原価:$18{,}000 \times 1{,}200{,}000/1{,}275{,}000 \approx \mathbf{16{,}941}$、 製品:$18{,}000 \times 50{,}000/1{,}275{,}000 \approx \mathbf{706}$、 仕掛品:$18{,}000 \times 25{,}000/1{,}275{,}000 \approx \mathbf{353}$

| 内容 | 借方 | 貸方 |

|---|---|---|

| ②b |

売上原価16,941

製品706

仕掛品353

|

原価差額18,000 |

※ 検算:16,941 + 706 + 353 = 18,000 ✓

4.9 売価還元法

商品の種類が非常に多い小売業・卸売業では、個別に受払いを記録することが事務的に大変。売価還元法は、売価ベースの期末棚卸額に原価率を乗じて原価ベースの期末棚卸額を算定する方法です。値入率の類似性に従ってグループ化した上で適用。

- 連続意見書方式(売価還元平均原価法): $$\text{原価率} = \frac{\text{期首繰越商品原価} + \text{当期受入原価総額}}{\text{期首繰越商品売価} + \text{当期受入原価総額} + \text{原始値入額} + \text{値上額 − 値上取消額 − 値下額 + 値下取消額}}$$

- 法人税法方式: $$\text{原価率} = \frac{\text{期首繰越商品原価} + \text{当期受入原価総額}}{\text{売上高} + \text{期末繰越商品売価}}$$

【設例 7】売価還元法 ― 2 方式の比較

連続意見書方式

- 期首繰越商品原価 = 100 × 300 = 30,000

- 期首繰越商品売価 = 100 × 360 = 36,000

- 当期受入原価総額 = 50×315 + 100×323 = 48,050

- 原始値入額 = 50×(360−315) + 100×(360−323) = 2,250 + 3,700 = 5,950

法人税法方式

- 売上高 = 130 × 360 = 46,800

- 期末繰越商品売価 = 120 × 360 = 43,200

両方式の原価率は一致。これを期末繰越商品売価 43,200 に乗じて原価評価額を算定:

$$\text{期末棚卸額} = 43{,}200 \times 0.8672 = \mathbf{37{,}464\ \text{円}}$$※ 設例 3 の総平均法と計算結果が一致。棚卸減耗がなければ 2 方式は同じ結果になる。

4.10 4 方法の結果比較

| 方法 | 売上原価 | 期末棚卸額 | 合計 |

|---|---|---|---|

| 先入先出法 | 39,450 | 38,600 | 78,050 |

| 総平均法 | 40,586 | 37,464 | 78,050 |

| 移動平均法 | 40,250 | 37,800 | 78,050 |

| 売価還元法(総平均と一致) | 40,586 | 37,464 | 78,050 |

| 最終仕入原価法 | 39,290 | 38,760 | 78,050 |

5. 期末評価と暗号資産(設例 8・9)

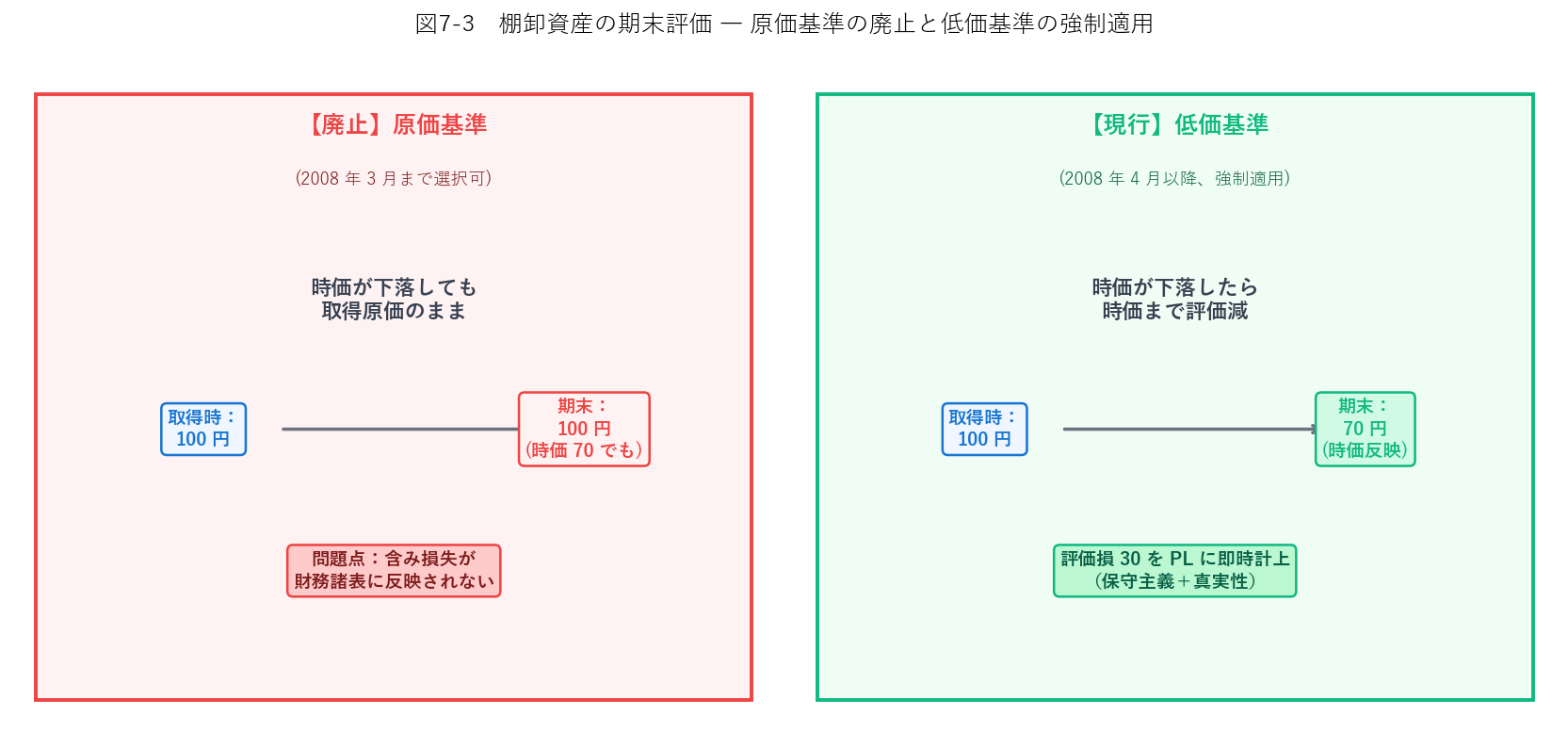

5.1 原価基準から低価基準へ

- 期末の正味売却価額(売価 − 追加製造原価の見積額 − 販売直接経費の見積額)が取得原価より下落していれば、正味売却価額で計上

- 差額は棚卸評価損として売上原価または製造原価に計上

- 翌期の会計処理は洗い替え方式と切放し方式を、種類別・要因別に選択可

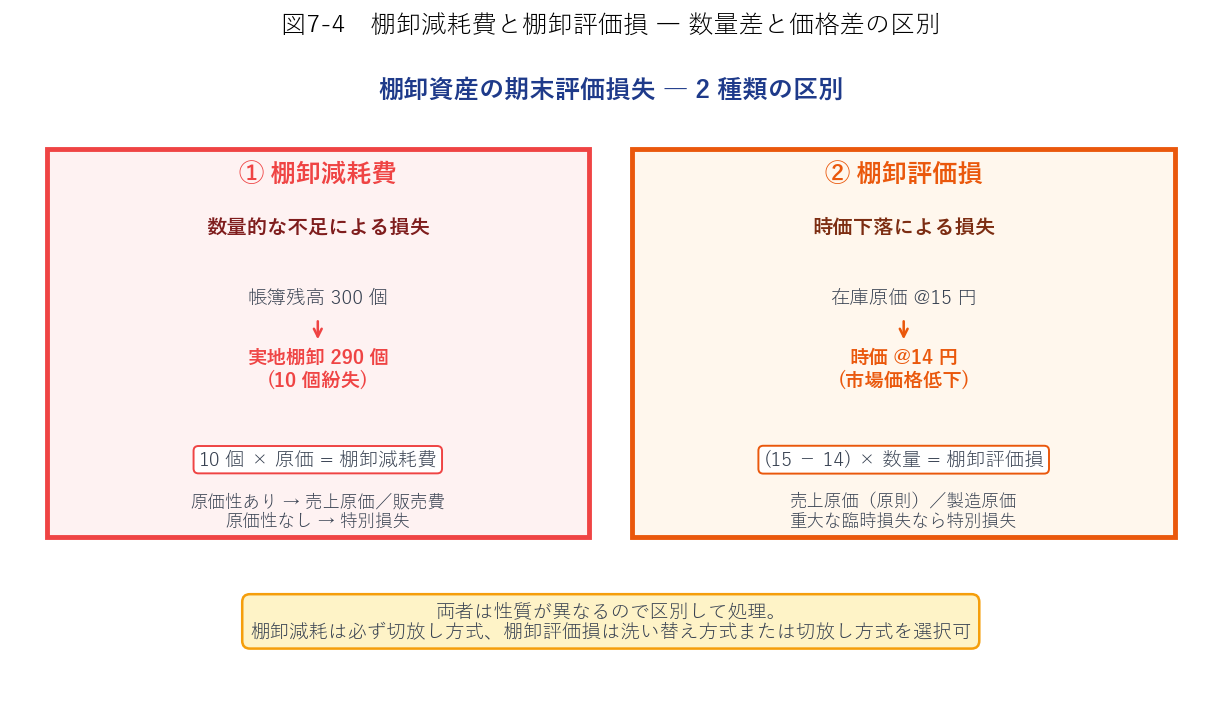

5.2 棚卸減耗費と棚卸評価損の区別

【設例 8】棚卸減耗費・棚卸評価損の計上

① 決算日に実施した商品の実地棚卸により次の事実が判明した。棚卸減耗費と棚卸評価損はともに売上原価の内訳科目として処理する。ただし品質低下による評価損には切放し方式、市場価格の変動による評価損には洗い替え方式を適用する。

| 項目 | 数量 | 単価 | 備考 |

|---|---|---|---|

| 帳簿棚卸高 | 500 個 | 原価 @20 円 | ― |

| 実地棚卸 正常品 | 480 個 | 時価 @18 円 | 価格変動 |

| 実地棚卸 品質低下品 | 10 個 | 時価 @8 円 | 品質低下 |

計算:

- 棚卸減耗費 = (500 − 490) × @20 = 200

- 品質低下評価損 = 10 × (20 − 8) = 120

- 価格変動評価損 = 480 × (20 − 18) = 960

- 棚卸評価損合計 = 120 + 960 = 1,080

- 商品減少額 = 200 + 1,080 = 1,280

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① |

棚卸減耗費200

棚卸評価損1,080

|

商品1,280 |

② 前期末に計上した簿価切下額のうち、洗い替え方式が適用される価格変動分のみを翌期首に戻入れた。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ② | 商品960 |

棚卸評価損960 |

※ 品質低下分(切放し方式適用)120 は戻入れない。

5.3 トレーディング目的で保有する在庫

企業が時価の変動によって利益を得る目的で保有する棚卸資産(金・原油など活発な市場があるもの)は、期末に時価評価して、取得原価との差額を純額で売上高に表示します。

5.4 暗号資産の会計処理

ビットコインなどの暗号資産(かつての「仮想通貨」)は棚卸資産にも金融資産にも該当しませんが、トレーディング目的の棚卸資産とほぼ同じ処理が求められます。貸借対照表には「暗号資産」として表示、または重要性が乏しければ「その他の流動資産」に含める。

- 取得:約定日基準(受渡日基準ではない)

- 期末評価:時価(活発な市場が存在する場合)、評価差額は損益に計上

- 活発な市場なし:取得原価で計上、処分見込額が下回れば減損損失

【設例 9】暗号資産の期末評価と使用

① 3 月 31 日:期中に対価200 万円で取得したビットコイン 1 単位の時価が、決算日に260 万円になった。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① | 暗号資産600,000 |

暗号資産運用損益600,000 |

② 4 月 20 日:商品を仕入れ、対価を上記のビットコイン 1 単位で支払った。ビットコイン 1 単位の本日の時価は280 万円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ② | 商品2,800,000 |

暗号資産2,600,000

暗号資産運用損益200,000

|

※ 期末時価 260 万 → 使用日時価 280 万、差額 20 万を評価益として計上。

💡 第 7 章 要点まとめ

- 棚卸資産:商品・製品・半製品・仕掛品・原材料。通常は流動資産

- 購入棚卸資産の取得原価=購入代価+付随費用。値引・割戻は控除、割引は営業外収益

- 自社生産品は実際原価計算または標準原価計算で製造原価を算定

- 払出数量の把握:棚卸計算法(逆算)/継続記録法(在庫帳)

- 売上原価の計上:販売のつど計上(第 1 法)/期末一括計上(第 2 法)

- 払出単価の 4 方法(基準 6-2 項):個別法・先入先出法・平均原価法・売価還元法。後入先出法(LIFO)は 2010 年 4 月以降禁止

- 総平均法:期間末一括。移動平均法:受入つど更新。最終仕入原価法は限定適用

- 売価還元法:小売・卸売向け。連続意見書方式(平均原価法)と法人税法方式、棚卸減耗がなければ同一結果

- どの方法でも全期間合計は同じ、期間配分が異なるのみ(第 4 章・第 6 章と同じ構造)

- 原価基準は 2008 年 3 月に廃止、以後は低価基準の強制適用(正味売却価額 or 取得原価の低い方)

- 棚卸減耗費(数量差、必ず切放し)と棚卸評価損(価格差、洗い替え可)を区別

- トレーディング目的在庫・暗号資産は時価評価、差額は損益計上

✍️ 演習(クリックで解答表示)

問 1 商品 800 個を@¥500 で仕入れ、引取運賃¥12,000 を現金支払、100 個は品質不良で@¥60 値引を受けた。取得原価と仕訳を示してください。

解答を見る

購入代価 = 800 × 500 − 100 × 60 = 400,000 − 6,000 = 394,000

取得原価 = 394,000 + 12,000 = 406,000

(借)商品 406,000 /(貸)買掛金 394,000、現金 12,000

問 2 次の受払いについて、先入先出法で売上原価と期末棚卸額を算定してください。期首 80 個@¥200、当期仕入 100 個@¥230、当期販売 120 個。

解答を見る

売上原価:80 個@200 + 40 個@230 = 16,000 + 9,200 = 25,200

期末棚卸:60 個@230 = 13,800

検算:25,200 + 13,800 = 39,000 = 16,000 + 23,000 ✓

問 3 問 2 と同じ受払いデータで、総平均法と移動平均法による売上原価と期末棚卸額をそれぞれ算定してください(移動平均法では、仕入→販売の順で計算)。

解答を見る

総平均法:平均単価 = (16,000 + 23,000) / (80 + 100) = 39,000 / 180 = @216.67

売上原価 = 216.67 × 120 = 26,000、期末棚卸 = 216.67 × 60 = 13,000

移動平均法(順序:仕入 → 販売):

期首 80@200 → 仕入 100@230 後の平均 = (16,000 + 23,000) / 180 = @216.67

販売 120@216.67 = 26,000、期末 60@216.67 = 13,000

※ この例では総平均法と同じ結果。実務では販売と仕入が交互に来るため違う結果になる。

問 4 ある商品の期末状況:帳簿 200 個@¥30、実地棚卸(全て正常品)180 個、期末時価@¥26。棚卸減耗費と棚卸評価損を算定し、仕訳を示してください(ともに売上原価の内訳)。

解答を見る

棚卸減耗費 = (200 − 180) × 30 = 600

棚卸評価損 = 180 × (30 − 26) = 720

商品減 = 600 + 720 = 1,320

(借)棚卸減耗費 600、棚卸評価損 720 /(貸)商品 1,320

問 5 売価還元法を適用:期首繰越原価 60,000・売価 75,000、当期受入原価 300,000・売価 400,000(原始値入額含む)、期末実地売価 95,000。連続意見書方式による原価率と期末棚卸額を算定してください。

解答を見る

原価率 = (60,000 + 300,000) / (75,000 + 400,000) = 360,000 / 475,000 ≈ 0.7579

期末棚卸額 = 95,000 × 0.7579 ≈ 72,000

問 6 ある企業が期中にビットコイン 1 単位を 180 万円で取得。決算日時価 220 万円、翌期に商品仕入対価として支払い、その時の時価 195 万円。決算日と支払日の仕訳を示してください。

解答を見る

決算日(期末評価):

(借)暗号資産 400,000 /(貸)暗号資産運用損益 400,000

※ 180 万 → 220 万(評価益 40 万)

支払日(翌期、時価 195 万):

(借)商品 1,950,000、暗号資産運用損益 250,000 /(貸)暗号資産 2,200,000

※ 簿価 220 万 → 時価 195 万(評価損 25 万)

プレミアム会員の質問とAI回答をみんなで共有