売上高と売上債権

「いつ売上を計上するか」― 2021 年施行の新収益認識基準と、売上債権管理を 14 の設例で学ぶ。

🎯 この章でマスターしておきたいこと

- 収益認識の3 基準:販売基準・生産基準・回収基準と利益計上タイミング

- 2021 年新基準の5 ステップ:契約識別 → 履行義務識別 → 取引価格 → 配分 → 収益認識

- 契約変更の会計処理、本人と代理人の区別、ポイント制度の配分

- 取引価格の算定(消費税・変動対価・金融要素)と独立販売価格による配分

- 一時点での収益認識(通常販売・委託販売・返品権付き販売)

- 一定期間にわたる収益認識(継続的役務・工事進行基準・原価比例法)

- 売上債権と貸倒引当金:3 区分の算定方法と予想信用損失モデルへの移行

📚 本章の流れ

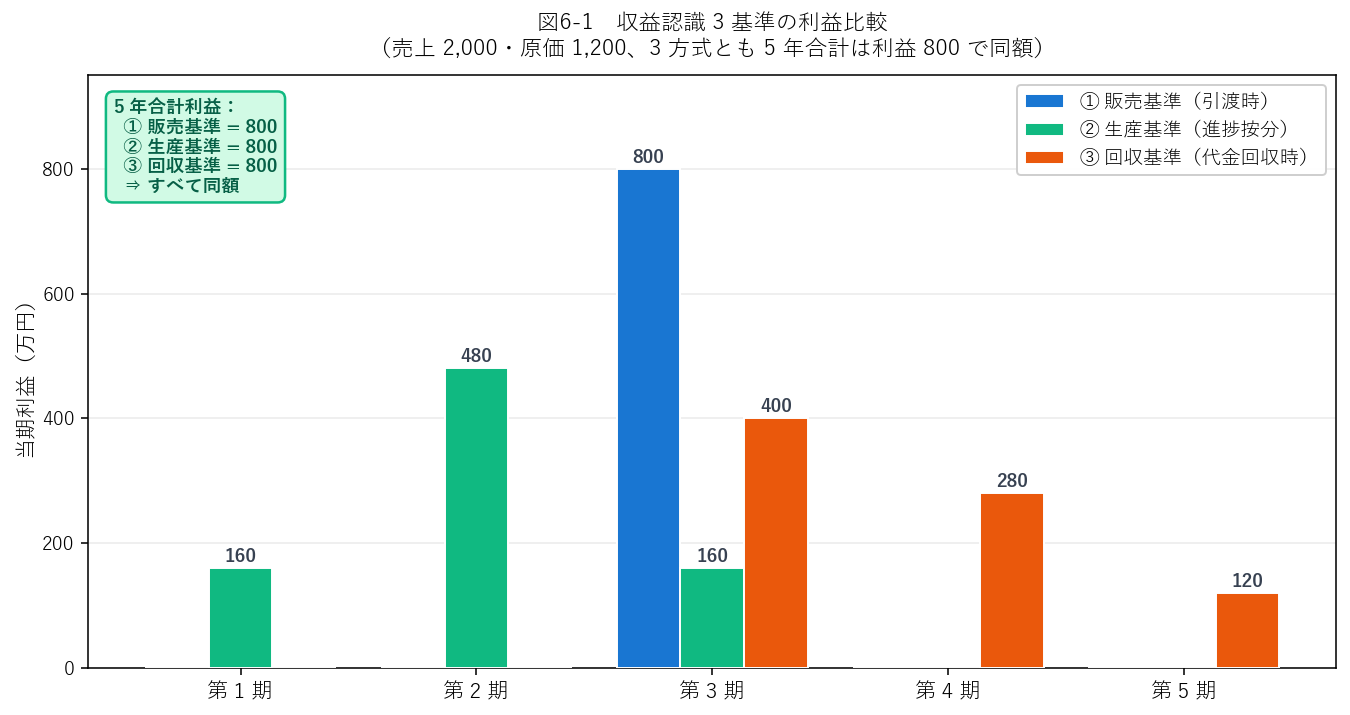

1. 収益認識の 3 基準と利益影響

収益をいつ計上するかについて、歴史的には 3 つの基準が議論されてきました。

| 基準 | 認識時点 | 論理 |

|---|---|---|

| ① 販売基準 | 財・サービスの引渡し・販売時 | 対価の獲得が確定(最も広く採用) |

| ② 生産基準 | 生産プロセスの進行に応じて | 経済価値の生成に応じて計上(工事等) |

| ③ 回収基準 | 代金の回収時 | 貨幣による対価獲得の確実性を重視 |

現行の新基準は、一時点で支配が移転する取引には販売基準、継続的に移転する取引には生産基準(工事進行基準)を適用。回収基準は排除されました。

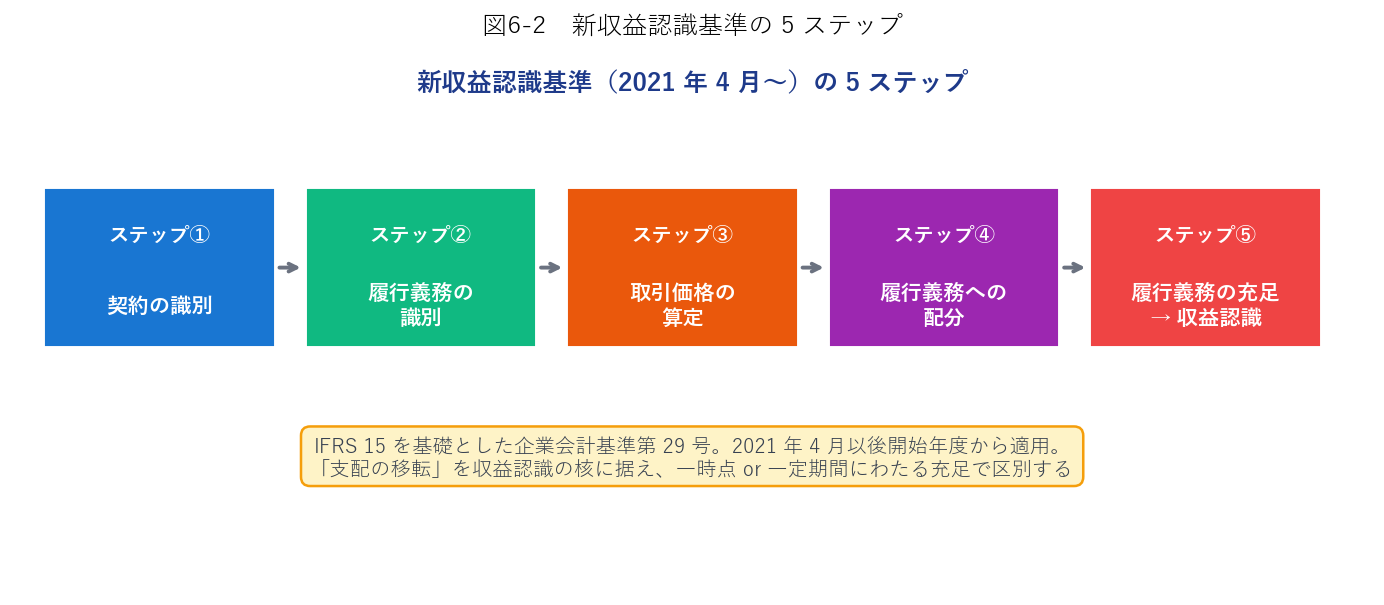

2. 新収益認識基準の 5 ステップ(設例 1)

2021 年 4 月以後開始年度からは、企業会計基準第 29 号「収益認識に関する会計基準」が適用されています。この基準はIFRS 第 15 号と内容的にほぼ一致しており、会計基準の国際的統合の代表例です。

- 契約の識別:会計処理の対象となる契約を特定

- 履行義務の識別:契約に含まれる「企業が約束した財・サービスの単位」を特定

- 取引価格の算定:対価の総額を算定

- 履行義務への配分:複数の履行義務があれば独立販売価格の比率で配分

- 履行義務の充足による収益認識:一時点 or 一定期間にわたって計上

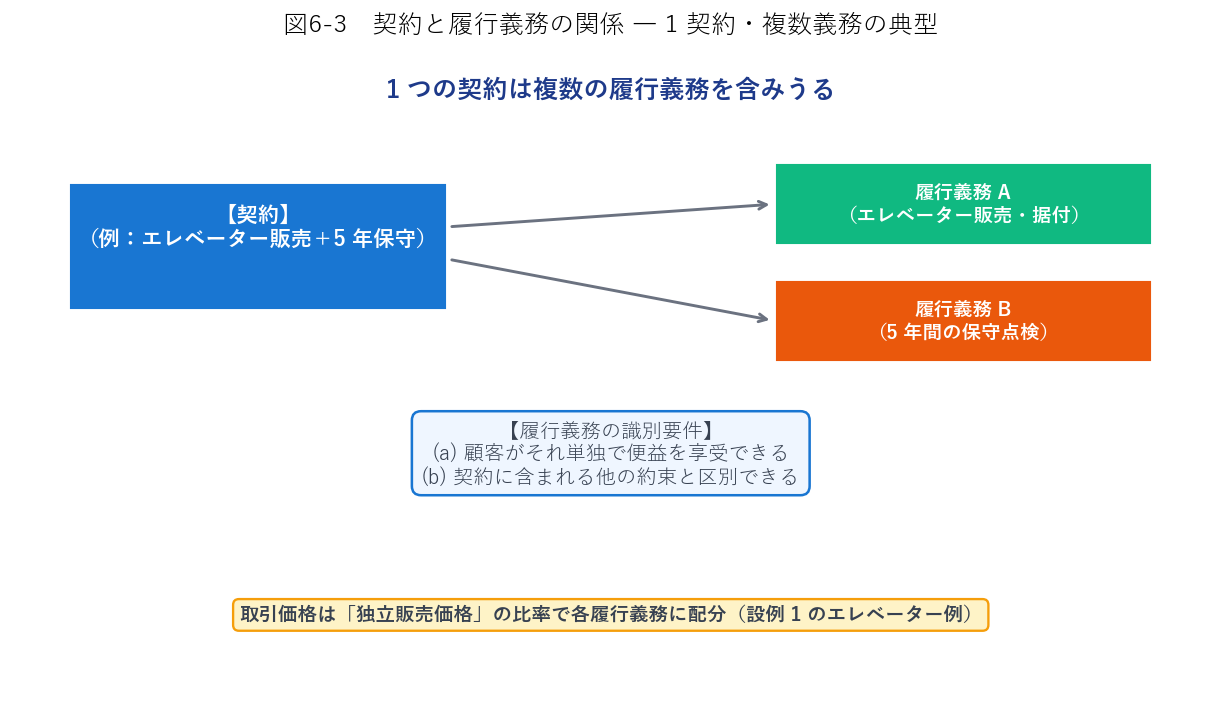

【設例 1】エレベーター販売+保守点検サービスの 5 ステップ

エレベーターの生産販売と保守点検サービスを事業内容とする当社は、顧客と当期首にエレベーターの販売・据付+ 5 年間の保守点検サービスを対価2,070 で提供する契約を締結した。独立販売価格は、エレベーター単独販売で1,500、5 年間の保守点検サービス単独提供で750。

5 ステップの適用:

- 契約:企業と顧客の合意が契約として識別される

- 履行義務:① エレベーター販売・据付、② 5 年間の保守点検サービス の 2 つ

- 取引価格:総額 2,070

- 配分:独立販売価格の比率 1,500:750 = 2:1 で按分 $$\text{エレベーター分} = 2{,}070 \times \frac{1{,}500}{2{,}250} = \mathbf{1{,}380}$$ $$\text{保守分} = 2{,}070 \times \frac{750}{2{,}250} = \mathbf{690}$$

- 収益認識:

- エレベーター(一時点):据付完了時に 1,380 を売上計上

- 保守(一定期間):時の経過に比例して毎年 690 ÷ 5 = 138 ずつ収益認識

3. 契約と履行義務の識別(設例 2〜4)

3.1 契約の識別(ステップ①)

- (a) 当事者が契約を承認し、義務の履行を約束

- (b) 当事者の権利を識別できる

- (c) 支払条件を識別できる

- (d) 企業の将来キャッシュフローを変化させる経済的実質がある

- (e) 対価の回収可能性が「可能性の方が高い」

3.2 契約変更の会計処理

識別された契約の範囲や価格が変更された場合、変更の状況により 3 通りの会計処理を行います:

- 独立した契約として処理:範囲拡大かつ独立販売価格相当の対価増額

- 既存契約の変更として処理:範囲に変化なく価格のみ変更

- 既存解約+新規契約として処理:範囲の変更を伴うもの

【設例 2】契約変更の 2 ケース(製品追加)

当社は製品 12 個を@80 円で販売する契約を履行してきたが、6 個を販売した時点で契約が変更され、新たに 8 個を追加して計 20 個を販売することになった。

ケース (1) 追加 8 個を独立販売価格 @70 円で販売する場合(独立契約として処理)

| 内容 | 借方 | 貸方 |

|---|---|---|

| 未納入 6 個 | 売掛金480 |

売上480 |

| 追加 8 個 | 売掛金560 |

売上560 |

※ 未納入 6 個は元の@80 で、追加 8 個は新価格@70 で計上。両方合算して会計処理。

ケース (2) 追加 8 個を値引き @30 円で販売する場合(既存解約+新規契約とみなす)

全 20 個の平均単価:$(80 \times 12 + 30 \times 8) \div 20 = \mathbf{60}$

| 内容 | 借方 | 貸方 |

|---|---|---|

| 販売済 6 個 (単価修正) |

売上120 |

売掛金120 |

| 未納入 14 個 (新単価で計上) |

売掛金840 |

売上840 |

※ 販売済 6 個を新単価 60 円で再計算($6\times(80-60)=120$ 取消)、未納入 14 個は新単価で新規計上($14\times60=840$)。

3.3 履行義務の識別(ステップ②)― 本人と代理人の区別

顧客への財やサービスの提供において、企業が本人(principal)か代理人(agent)かを区別する必要があります。

- 本人:顧客から受取る対価を総額で売上高に計上

- 代理人:他の当事者への支払額を控除した純額だけを収益に計上(手数料収入)

【設例 3】消化仕入契約(代理人)

小売業を営む当社は、仕入先から商品を150 円で仕入れ、個人顧客に200 円で販売して現金を受取った。当社は商品の販売促進に関与するが、商品の所有権・管理責任・売れ残りリスク・価格決定権はすべて仕入先にある。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 販売時 | 現金200 |

買掛金150

受取手数料50

|

※ 当社は代理人として純額 50 のみを収益(受取手数料)に計上。このような契約は「消化仕入契約」と呼ばれる。

3.4 追加オプションの付与(ポイント制度)

小売店のポイント制度のように、顧客に将来の追加財・サービスを取得するオプションを付与すると、そこから履行義務が追加的に発生します。取引価格のうち、オプションに配分された額は契約負債として計上します。

【設例 4】ポイント制度の収益認識

当社は顧客が商品を購入するごとに、購入額の5% 分のポイントを付与し、次回以降の購入時に 1 ポイント 1 円の値引を受けることができる制度を運営している。当社が現金1,000 円と交換に引渡した商品の独立販売価格は 1,000 円で、顧客がポイントを利用する確率は40% と予想される。

ポイント独立販売価格:$1{,}000 \times 5\% \times 40\% = \mathbf{20\ \text{円}}$

按分:取引価格 1,000 を「商品 1,000」と「ポイント 20」の比率で配分

商品配分:$1{,}000 \times (1{,}000/1{,}020) \approx \mathbf{980\ \text{円}}$

ポイント配分:$1{,}000 \times (20/1{,}020) \approx \mathbf{20\ \text{円}}$

| 内容 | 借方 | 貸方 |

|---|---|---|

| 販売時 | 現金1,000 |

売上980

契約負債20

|

※ 契約負債 20 は、ポイント行使時または消滅時に売上へ振替。BS 表示は「前受金」でも可。

4. 取引価格の算定と配分(設例 5〜7)

4.1 取引価格の基本 ― 消費税の処理

【設例 5】消費税の税抜方式

① 商品¥12,000 を仕入れ、10% の消費税を加えて現金を支払った。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① |

商品12,000

仮払消費税1,200

|

現金13,200 |

② 上記商品を¥15,000 で販売し、10% の消費税を加えて現金を受取った。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ②(販売) | 現金16,500 |

売上15,000

仮受消費税1,500

|

| ②(売上原価) | 売上原価12,000 |

商品12,000 |

③ 当社が納付すべき税額(仮受 − 仮払)を未払消費税勘定に振替えた。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ③ | 仮受消費税1,500 |

仮払消費税1,200

未払消費税300

|

4.2 変動対価

顧客と約束した対価のうち、変動する可能性のある部分を変動対価といいます。売上値引、割戻、インセンティブ、返品権付き販売などがこれに該当します。変動対価は、最頻値または期待値のいずれかでより適切に予測できる方法で見積り、収益の著しい減額が生じない可能性が高いと見込まれる金額だけを収益計上します。

【設例 6】変動対価・割戻

当社は製品を@20 円で販売するが、年間に 100 個を超えて購入した顧客には @18 円 に減額することを約束している。

① ある顧客が第 1 四半期に 20 個を掛で購入。年間販売数量は 100 個を超えないと予想。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 第 1 Q | 売掛金400 |

売上400 |

② 第 2 四半期に 60 個を掛で購入し、累計 80 個で年間 100 個超えが予想されるようになった。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 第 2 Q | 売掛金1,040 |

売上1,040 |

※ 第 2 Q 60 個 × @18 + 第 1 Q 20 個の単価修正 $20 \times (18-20) = -40$。合計 $1{,}080 - 40 = \mathbf{1{,}040}$。

検算:累計売上 $400 + 1{,}040 = 1{,}440 = 80 \text{ 個} \times \text{@18}$ ✓

4.3 金融要素(割賦販売)

対価回収を相当期間にわたり猶予する場合(割賦販売など)、取引価格に金利相当分が含まれるので、対価額から金利相当額を除去した額で売上収益を計上します。ただし移転時点から回収時点までが 1 年以内なら調整不要。

【設例 7】割賦販売と実効利子率による利息計上

20×1 年 3 月 31 日に、原価 9,000 円の商品を割賦販売し、代金は本日を第 1 回目として 1 年ごとに3,000 円を4 回にわたって受取ることとした。代金総額に含まれる利息相当額(実効利子率は年 6%)に重要性があると判断し、利息部分は割賦売上債権の回収期間にわたって計上する。

割賦売掛金の現在価値:

$$\mathrm{PV} = 3{,}000 \times \left(1 + \frac{1}{1.06} + \frac{1}{1.06^2} + \frac{1}{1.06^3}\right) \approx 3{,}000 \times 3.6730 \approx \mathbf{11{,}019}$$| 日付 | 借方 | 貸方 |

|---|---|---|

| 20×1/3/31 (商品引渡) |

割賦売掛金11,019 |

売上11,019 |

| 20×1/3/31 (原価) |

売上原価9,000 |

商品9,000 |

| 20×1/3/31 (第 1 回) |

現金預金3,000 |

割賦売掛金3,000 |

| 20×2/3/31 (第 2 回) |

現金預金3,000 |

割賦売掛金2,519

受取利息481

|

※ 第 2 回利息:未回収債権 $(11{,}019 - 3{,}000) \times 0.06 = 8{,}019 \times 0.06 \approx 481$ 円。以降、第 3・第 4 回も償却原価法で利息を配分。利息相当額は損益計算書で売上高とは区分表示する。

4.4 履行義務への配分(ステップ④)

取引価格は、取引開始日における独立販売価格の比率で各履行義務に配分します。独立販売価格を観察できなければ、市場評価法・コスト基準法・残余アプローチで見積ります。

5. 履行義務の充足による収益認識(設例 8〜10)

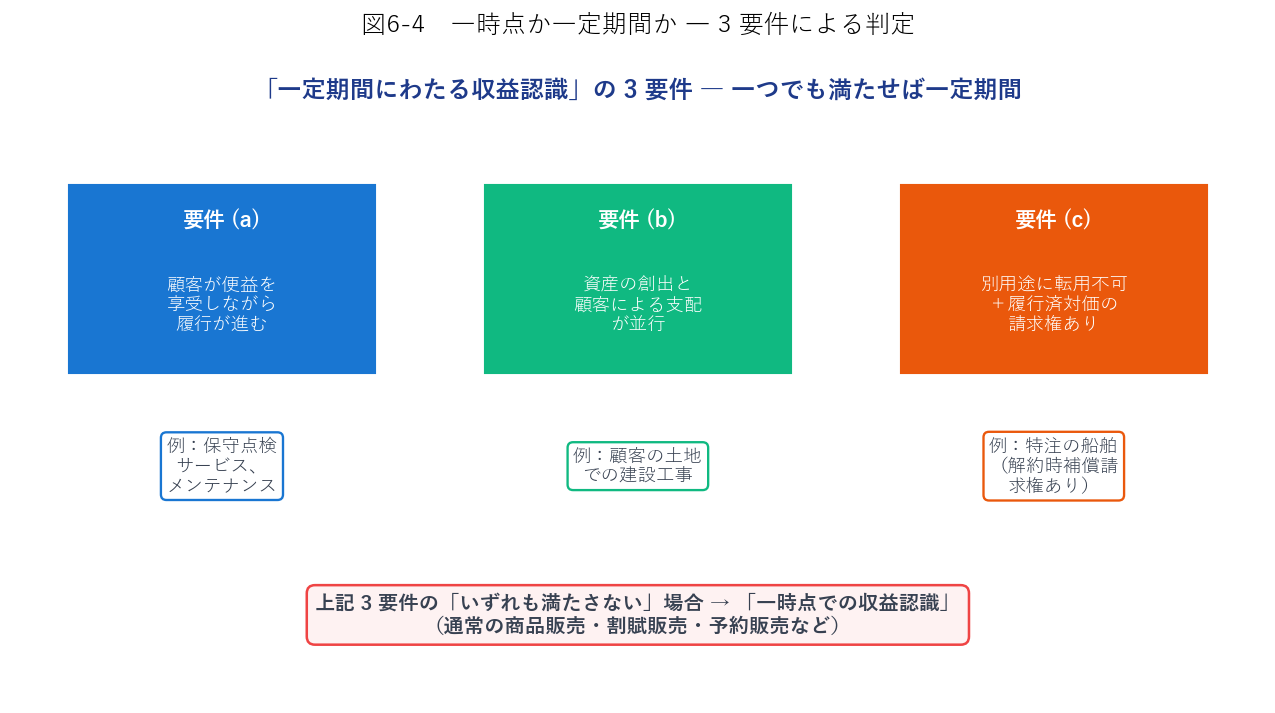

5.1 一時点 vs 一定期間の判定

5.2 一時点での収益認識 ― 特殊な販売形態

通常の販売、割賦販売、予約販売、試用販売、委託販売、返品権付き販売、買戻契約など、さまざまな販売形態があります。

【設例 8】委託販売(積送品勘定)

A 社(委託者)と B 社(受託者)の取引:

- 3/23:A 社は原価¥450,000 の商品を委託販売のため B 社に発送、荷造費¥8,000 を現金で支払

- 3/29:B 社は上記商品を 40 個@¥15,000 で C 社に掛販売(合計¥600,000)

- 3/31:B 社が売上計算書を A 社に送付、手取金¥560,000 を B 社当座預金から A 社当座預金に振込

B 社からの売上計算書:

| 売上高 X 商品 40 個 @¥15,000 | ¥600,000 |

| 諸掛 ― 引取運賃 | −10,000 |

| 諸掛 ― 手数料 5% | −30,000 |

| 手取金 | ¥560,000 |

A 社(委託者)の仕訳

| 日付 | 借方 | 貸方 |

|---|---|---|

| 3/23 | 積送品458,000 |

商品450,000

現金8,000

|

| 3/29 |

積送売掛金560,000

積送品10,000

支払手数料30,000

|

積送品売上600,000 |

| 3/29 | 売上原価468,000 |

積送品468,000 |

| 3/31 | 当座預金560,000 |

積送売掛金560,000 |

B 社(受託者)の仕訳

| 日付 | 借方 | 貸方 |

|---|---|---|

| 3/29 | 売掛金600,000 |

受託販売600,000 |

| 3/31 | 受託販売600,000 |

現金10,000

受取手数料30,000

当座預金560,000

|

※ 委託販売の収益計上は、A 社から B 社への発送時ではなく、B 社が最終顧客に販売した時点(3/29)。

【設例 9】返品権付き販売

原価 12 円の商品 200 個を @20 円で販売して現金を得たが、顧客による無条件の返品が可能な契約で、30 個の返品が予想されている。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 販売時 | 現金4,000 |

売上3,400

返金負債600

|

| 原価配分 |

売上原価2,040

返品資産360

|

商品2,400 |

※ 売上 = $(200-30) \times 20 = 3{,}400$、返金負債 = $30 \times 20 = 600$。売上原価 = $170 \times 12 = 2{,}040$、返品資産 = $30 \times 12 = 360$。返品資産と返金負債は相殺しない。

5.3 一定期間にわたる収益認識 ― 工事進行基準

一定期間にわたり充足される履行義務(継続的役務・建設工事・ソフトウェア制作など)は、進捗度をアウトプット法(生産単位・経過期間など)またはインプット法(発生コスト・労働時間など)で見積って収益を計上します。建設工事では原価比例法(発生原価/総原価見積)が代表例です。

【設例 10】工事進行基準・原価比例法

当社は 3 年の工期と工事原価総額2,000 億円が当初見込まれる建設工事を2,500 億円で請負った。原価比例法で工事進捗度を見積り、工事進行基準で会計処理する(単位:億円)。

| 第 1 年度 | 第 2 年度 | 第 3 年度 | |

|---|---|---|---|

| 実際発生した工事原価 | 500 | 1,000 | 500 |

| 完成までの追加原価見積 | 1,500 | 500 | 0 |

| 工事代金の受取額 | 0 | 1,950 | 550 |

収益計算:

- 第 1 年度:$2{,}500 \times (500/(500+1{,}500)) = 2{,}500 \times 25\% = \mathbf{625}$

- 第 2 年度:$2{,}500 \times ((500+1{,}000)/(500+1{,}000+500)) - 625 = 1{,}875 - 625 = \mathbf{1{,}250}$

- 第 3 年度:$2{,}500 - 1{,}875 = \mathbf{625}$

第 1 年度の仕訳

| 内容 | 借方 | 貸方 |

|---|---|---|

| 原価発生 | 未成工事支出金500 |

現金預金500 |

| 収益認識 | 契約資産625 |

工事収益625 |

| 原価振替 | 工事原価500 |

未成工事支出金500 |

第 2 年度の仕訳(代金受取 1,950 は累計契約資産 1,875 を超過 → 差額 75 を契約負債に)

| 内容 | 借方 | 貸方 |

|---|---|---|

| 原価発生 | 未成工事支出金1,000 |

現金預金1,000 |

| 収益認識 | 契約資産1,250 |

工事収益1,250 |

| 代金受取 | 現金預金1,950 |

契約資産1,875

契約負債75

|

| 原価振替 | 工事原価1,000 |

未成工事支出金1,000 |

第 3 年度の仕訳

| 内容 | 借方 | 貸方 |

|---|---|---|

| 原価発生 | 未成工事支出金500 |

現金預金500 |

| 収益認識 | 契約資産625 |

工事収益625 |

| 代金受取 |

現金預金550

契約負債75

|

契約資産625 |

| 原価振替 | 工事原価500 |

未成工事支出金500 |

※ 3 期合計:工事収益 625+1,250+625 = 2,500、工事原価 500+1,000+500 = 2,000、利益 500。

6. 売上債権と貸倒引当金(設例 11〜14)

6.1 売上債権の種類

- 売掛金:通常の販売取引による未収入金(営業循環)

- 受取手形:手形債権(紙媒体)

- 電子記録債権:電子記録による債権(紙の手形のデジタル化)

6.2 手形の割引と譲渡 ― 保証債務

受取手形や電子記録債権を満期前に現金化する方法として割引(銀行等で金利負担)と譲渡(仕入先等への代金支払い)があります。割引・譲渡後も遡求義務(支払不能時に支払う義務)が残るため、その時価相当額を保証債務として計上します。

【設例 11】電子記録債権の発生・割引・保証債務

① 商品¥900,000 を販売し、代金として電子記録債権の発生記録を行った。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① | 電子記録債権900,000 |

売上900,000 |

② 取得した電子記録債権のうち¥600,000 を銀行で割引き、割引料¥12,000 を差引いた手取金¥588,000 を当座預金として預入れた。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ② |

当座預金588,000

電子記録債権売却損12,000

|

電子記録債権600,000 |

③ 割引時における遡求義務の時価相当額を、一般債権の貸倒実績率に基づき債権金額の 1%(=¥6,000)と評価。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ③ | 保証債務費用6,000 |

保証債務6,000 |

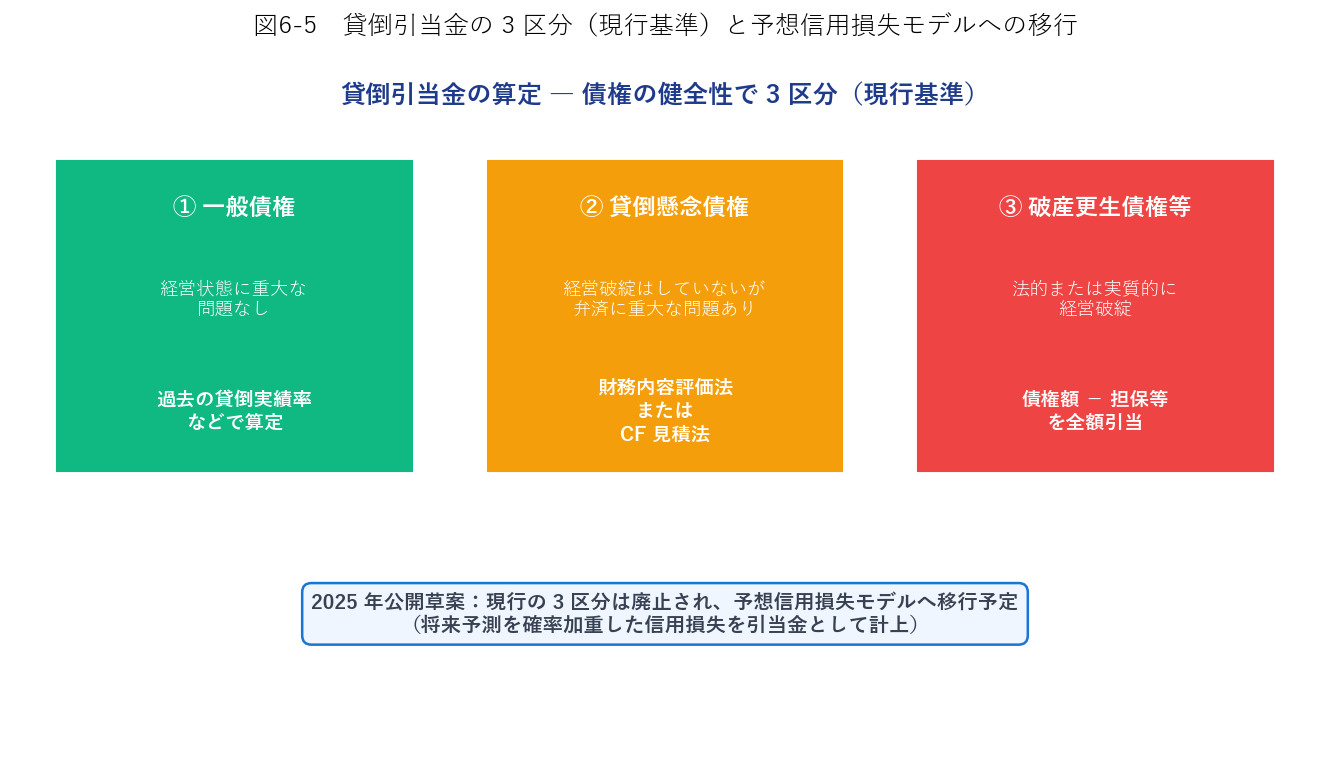

6.3 貸倒引当金 ― 現行基準の 3 区分

【設例 12】貸倒懸念債権 ― 2 つの算定方法

元金300 万円、年利率4% の貸付金の相手方の財政状態が悪化したので、相手方との協議により、金利を免除するとともに、元金の返済期限を当期の決算日から3 年後へと延期した。決算にあたり、この貸付金を貸倒懸念債権と認定して貸倒引当金を設定する。債務者から担保として受入れた有価証券の時価は200 万円であり、担保のない部分の回収不能率は60% と予想される。

① 財務内容評価法(担保のない部分に対して設定)

$$(300 \text{ 万} - 200 \text{ 万}) \times 60\% = \mathbf{60 \text{ 万円} = 600{,}000 \text{ 円}}$$② キャッシュ・フロー見積法(割引現在価値との差額)

$$\text{現在価値} = \frac{3{,}000{,}000}{1.04^3} = \frac{3{,}000{,}000}{1.124864} \approx \mathbf{2{,}666{,}988 \text{ 円}}$$ $$\text{貸倒引当金} = 3{,}000{,}000 - 2{,}666{,}988 = \mathbf{333{,}012 \text{ 円}}$$6.4 貸倒引当金の設定・取崩(差額調整法)

【設例 13】貸倒引当金の設定と差額調整法

① 前期末に貸倒引当金¥100,000 を設定していたところ、売掛金のうち¥80,000 が当期中に貸倒れとなった。

| 内容 | 借方 | 貸方 |

|---|---|---|

| ① | 貸倒引当金80,000 |

売掛金80,000 |

② 当期末の売掛金と受取手形の合計残高¥25,000,000 および営業外の貸付金残高¥15,000,000 に対し、1.2% の貸倒れを見積った。

計算プロセス:

- 貸倒引当金の残高 = $100{,}000 - 80{,}000 = 20{,}000$

- 当期末必要額:$25{,}000{,}000 \times 1.2\% + 15{,}000{,}000 \times 1.2\% = 300{,}000 + 180{,}000 = 480{,}000$

- 差額繰入:$480{,}000 - 20{,}000 = 460{,}000$

- 残高 20,000 を売掛系 : 営業外系 = 25M:15M = 5:3 で按分:販売費 12,500、営外費 7,500

- 販売費繰入:$300{,}000 - 12{,}500 = 287{,}500$

- 営業外費用繰入:$180{,}000 - 7{,}500 = 172{,}500$

| 内容 | 借方 | 貸方 |

|---|---|---|

| ② |

貸倒引当金繰入[販売費]287,500

貸倒引当金繰入[営業外費用]172,500

|

貸倒引当金460,000 |

※ 差額調整法:既存残高との差額のみを繰入(洗い替え法とは異なる)。現行の金融商品会計実務指針に整合。

6.5 予想信用損失モデル(2031 年 3 月期から導入予定)

企業会計基準委員会は、国際会計基準との整合化のため、予想信用損失モデル(ECL: Expected Credit Loss)への移行を 2031 年 3 月期から予定しています。現行の「発生損失モデル」から「将来予測を確率加重する」モデルへの転換です。

【設例 14】予想信用損失モデル ― 期日経過別の引当率

当社は翌年度に経済状況が悪化するとの将来予測を考慮し、売掛金の期日経過に応じた引当率を見積って、貸倒引当金の必要額を算定する。

| 期日経過 | なし | 1 ヶ月以内 | 1 ヶ月超 3 ヶ月以内 | 3 ヶ月超 | 計 |

|---|---|---|---|---|---|

| 引当率 | 0.5% | 2% | 5% | 15% | ― |

| 売掛金残高 | 20,000 | 2,000 | 800 | 200 | 23,000 |

| 予想信用損失 | 100 | 40 | 40 | 30 | 210 |

予想信用損失の合計は210。これが貸倒引当金の必要額。

💡 第 6 章 要点まとめ

- 収益認識の 3 基準:販売・生産・回収。全期間合計は同額、期間配分が異なる

- 2021 年新基準(企業会計基準第 29 号):5 ステップで収益認識を体系化

- 5 ステップ = ① 契約識別 → ② 履行義務識別 → ③ 取引価格算定 → ④ 履行義務への配分 → ⑤ 収益認識

- 履行義務の識別:別個の要件(単独で便益・他の約束と区別)、本人と代理人の区別

- ポイント制度:ポイントは追加の履行義務、契約負債として計上

- 取引価格:税抜方式(消費税は第三者のため除外)、変動対価の見積、金融要素の調整

- 複数の履行義務には独立販売価格の比率で取引価格を配分

- 一時点での収益認識:通常販売・割賦販売・委託販売(受託者販売時に認識)・返品権付き販売(返金負債と返品資産)

- 一定期間にわたる収益認識の3 要件:(a) 便益を享受しながら履行、(b) 資産創出と支配の並行、(c) 別用途転用不可+請求権

- 工事進行基準:原価比例法で進捗度を測定、契約資産と契約負債を計上

- 売上債権:売掛金・受取手形・電子記録債権、割引時は保証債務を時価計上

- 貸倒引当金の現行 3 区分:一般債権(実績率)・貸倒懸念債権(財務内容評価法 or CF 見積法)・破産更生債権等

- 貸倒引当金の設定は差額調整法(洗い替え法ではない)、営業債権は販売費・営業外債権は営業外費用

- 2031 年 3 月期から予想信用損失モデル(ECL)へ移行予定

✍️ 演習(クリックで解答表示)

問 1 ある企業が、コピー機の販売(独立販売価格 400,000 円)と 3 年間のメンテナンス契約(独立販売価格 150,000 円)を、セット価格 500,000 円で提供した。新収益認識基準の 5 ステップに基づき、(a) コピー機・メンテナンスへの取引価格配分、(b) それぞれの収益認識タイミングを説明してください。

解答を見る

(a) 独立販売価格合計 = 400,000 + 150,000 = 550,000

コピー機配分 = 500,000 × (400,000/550,000) ≈ 363,636 円

メンテナンス配分 = 500,000 × (150,000/550,000) ≈ 136,364 円

(b) コピー機:一時点(引渡し完了時)に 363,636 円を売上計上。メンテナンス:3 年間にわたって毎年 136,364 ÷ 3 ≈ 45,455 円 を収益認識。

問 2 小売店が顧客に購入額 2,000 円の商品を販売し、10% 分のポイント(次回 1P=1 円で使用可能)を付与した。ポイント利用率は 70% と見積もっている。商品独立販売価格 = 2,000 円。(a) ポイント独立販売価格、(b) 商品とポイントへの配分額、(c) 仕訳を示してください。

解答を見る

(a) ポイント独立販売価格 = 2,000 × 10% × 70% = 140 円

(b) 独立価格合計 = 2,140

商品配分 = 2,000 × (2,000/2,140) ≈ 1,869 円

ポイント配分 = 2,000 × (140/2,140) ≈ 131 円

(c) 仕訳:(借)現金 2,000 /(貸)売上 1,869、契約負債 131

問 3 当社は顧客との間で、商品 50 個を@¥500 で販売し、年間 200 個を超えた場合は@¥480 に減額する契約を締結している。第 1 四半期に顧客に 50 個を掛で販売したが、年間販売数量は 200 個を超えると予想された。仕訳を示してください。

解答を見る

割戻適用後の単価 @480 で収益計上(変動対価の考え方):

売掛金 = 50 × 480 = 24,000

(借)売掛金 24,000 /(貸)売上 24,000

問 4 建設工事(3 年、請負額 900 億、総原価見積 700 億)について、第 1 年度に実際発生原価 175 億・追加見積 525 億と判明した。原価比例法で進捗度を算定し、第 1 年度の工事収益と契約資産の計上額を答えてください。

解答を見る

進捗度 = 175 / (175 + 525) = 175 / 700 = 25%

第 1 年度工事収益 = 900 × 25% = 225 億円

仕訳(収益認識):(借)契約資産 225 /(貸)工事収益 225

問 5 貸付金 500 万円・年利 3% について、相手方との協議で金利免除+元金返済期限を 2 年延期することになった。貸倒懸念債権として認定し、(a) 財務内容評価法(担保 300 万、回収不能率 40%)、(b) CF 見積法(割引率は当初利率 3%)それぞれで貸倒引当金を算定してください。

解答を見る

(a) 財務内容評価法:$(500 - 300) \times 40\% = \mathbf{80\ \text{万円} = 800{,}000\ \text{円}}$

(b) CF 見積法:

現在価値 = 5,000,000 / 1.03² = 5,000,000 / 1.0609 ≈ 4,712,981 円

貸倒引当金 = 5,000,000 − 4,712,981 = 287,019 円

問 6 売掛金の期日経過別の残高と引当率(予想信用損失モデル):期日なし 30,000(0.4%)、1 ヶ月以内 5,000(1.5%)、1-3 ヶ月 2,000(4%)、3 ヶ月超 500(12%)。予想信用損失の合計を算定してください。

解答を見る

期日なし:30,000 × 0.004 = 120

1 ヶ月以内:5,000 × 0.015 = 75

1-3 ヶ月:2,000 × 0.04 = 80

3 ヶ月超:500 × 0.12 = 60

合計 = 120 + 75 + 80 + 60 = 335

プレミアム会員の質問とAI回答をみんなで共有