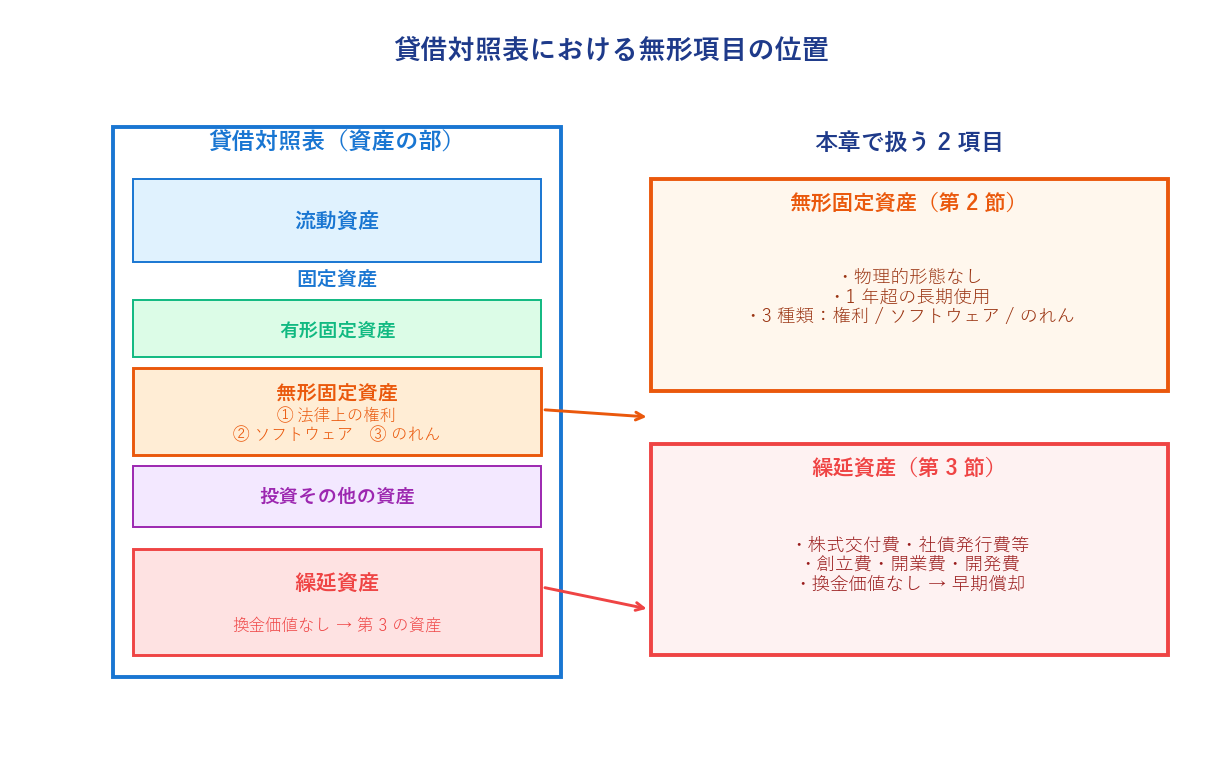

無形固定資産と繰延資産

特許権・のれん・ソフトウェア、そして繰延資産。物理的形態を持たない「無形の価値」を、どこまで資産計上するか。

🎯 この章でマスターしておきたいこと

- 無形固定資産の 3 種類:法律上の権利・ソフトウェア・のれん

- のれんの買収時評価 3 アプローチ:コスト(純資産)・インカム(収益還元・DCF・残余利益)・マーケット(株式時価)

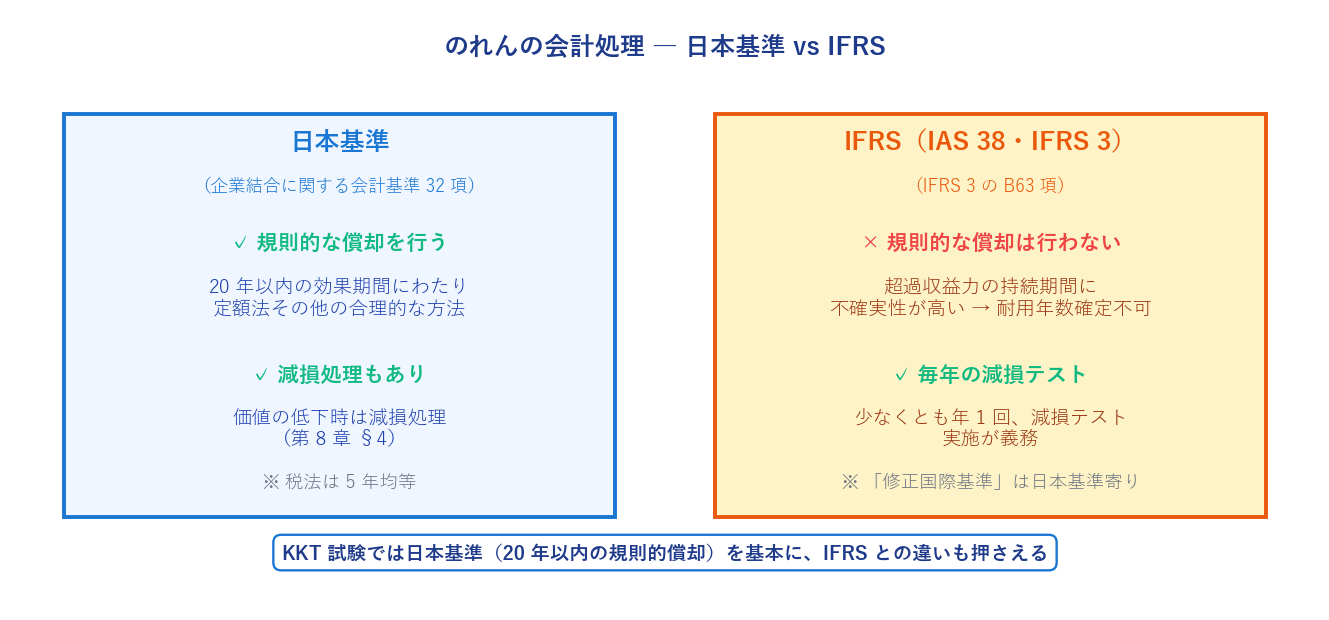

- のれんの償却:日本基準 20 年以内の規則償却 vs IFRS 減損テストのみ

- ソフトウェア制作費の 4 分類:研究開発/受注制作/市場販売/自社利用

- 研究開発費は原則費用処理(仕掛研究開発費のみ例外)

- 繰延資産の 5 項目:株式交付費・社債発行費等・創立費・開業費・開発費

- 繰延資産の償却期間:株式交付費 3 年/社債発行費 償還期間/創立費・開業費・開発費 5 年以内

- 社債発行費の利息法による償却計算

📚 本章の流れ

1. 知的財産と研究開発

企業活動に貢献する資産には、棚卸資産や有形固定資産のような物理的形態をもたないが、広く知的財産(intangibles)と総称される無形項目があります。科学的発明に基づく特許権、ブランド製品の商標権、表計算ソフトウェアの著作権などが代表例です。これらは独占的な利用が法律で保護され、権利の転売も可能なので、物理的形態がなくても資産計上することに異論はありません。

1.1 研究開発支出を資産計上できるか

知的財産を自己の努力によって創設するには、研究開発や従業員訓練に多額の投資が必要です。研究開発が将来の収益に貢献する可能性があれば、これは概念フレームワークでいう経済的資源に該当するともいえます。

しかし研究開発は、次の理由で資産計上の信頼性要件を満たしにくいものです。

- (a) 研究開発の最終的な成功可能性と収益貢献度が不明

- (b) 従業員の転職による社外流出の容易性から企業支配が弱い

- (c) 客観的な金額測定が困難

したがって、現行の会計基準では、研究開発などの支出はきわめて限定された項目だけを無形固定資産または繰延資産として計上し、それ以外は原則として支出時に費用処理します。貸借対照表に計上されない無形の価値で、投資者が主観的に評価する部分を総称して主観のれんといいます。

2. 無形固定資産(設例 1)

2.1 無形固定資産の 3 種類

無形固定資産とは、物理的な形態をもたないが 1 年を超えて長期にわたって利用される資産項目で、次の 3 種類に分類されます。

| 種類 | 具体例 | 説明 |

|---|---|---|

| (1) 法律上の権利 | 特許権 | 自然法則を利用した高度な技術的発明の独占使用権 |

| 実用新案権 | 物品の形状・構造・組合せの実用的考案 | |

| 意匠権・商標権 | デザインやトレードマークの独占使用権 | |

| 借地権・鉱業権・漁業権 | 事業用の使用権(借地権は非償却) | |

| (2) ソフトウェア制作費 | 自社利用システム・販売用ソフト | 目的・内容により資産計上 or 費用処理(図 9-2) |

| (3) のれん | 買収差額 | 有償取得された超過収益力。自社分は計上不可 |

(1) のうち特許権・実用新案権・意匠権・商標権は産業財産権(工業所有権)と総称されます。

2.2 無形固定資産の取得原価

- 購入(特許権等):代価 + 付随費用

- 自己創設:研究開発に要した支出額 + 登録免許税等(ただし過去に費用処理した支出の戻入れは不可なので、実際上は登録免許税のみ)

- 買収によるのれん:買収対価 − 引継いだ純資産額

2.3 のれんの取得原価と自己資本評価の 3 アプローチ

のれんの取得原価は「買収対価 − 引継いだ純資産額」で決まりますが、買収対価自体は当事者間の交渉で決まります。その交渉の基礎となる被買収企業の自己資本の価値評価には、3 つのアプローチがあります。

- コスト・アプローチ(純資産法):純資産額をそのまま自己資本価値とみる。取得原価ベースと時価ベースの 2 方式

- インカム・アプローチ(収益還元法):将来の利益・CF を一定の率で還元

- ① 利益資本還元法:利益を業界平均 ROE で資本還元

- ② DCF 法:CF を WACC で割引いて企業価値 → 負債控除で自己資本

- ③ 残余利益モデル:自己資本 + (利益 − 自己資本 × 自己資本コスト) の PV

- マーケット・アプローチ(株式時価法):発行済株式の時価総額を自己資本価値とみる

【設例 1】のれんの取得と自己資本評価 3 アプローチ

時価で評価した資産合計が 400 万円、負債合計が 220 万円の他企業(純資産 180 万円)を、当座預金から 240 万円を支払って買収した。

のれん = 買収対価 240 − 純資産 180 = 60 万円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 買収 |

諸資産4,000,000

のれん600,000

|

諸負債2,200,000

当座預金2,400,000

|

※ 検算:借方計 4,600,000 = 貸方計 4,600,000 ✓

【参考】3 アプローチによる被買収企業の自己資本評価

被買収企業の条件:純資産 180 万円、予想利益 20 万円、自己資本利益率 10%、業界平均 ROE 7%、予想 CF 28 万円/期、WACC 8%、自己資本コスト 7%、発行済株式数 12,000 株、株価 200 円。

| アプローチ | 計算 | 評価額 |

|---|---|---|

| (a) コスト(純資産法) | 時価純資産額そのまま | 180 万円 |

| (b)-①インカム(利益還元) | 180 × 10% ÷ 7% | 257 万円 |

| (b)-②インカム(DCF) | 28 ÷ 8% − 負債 220 | 130 万円 |

| (b)-③残余利益モデル | 180 + (20 − 180×7%)/7% = 180 + 7.4/0.07 | 286 万円 |

| (c) マーケット(株式時価法) | 200 × 12,000 株 | 240 万円 |

※ 各アプローチの評価額が 130〜286 万円とばらつく。実際の買収対価 240 万円はマーケット・アプローチに近い水準で交渉がまとまった、と解釈できる。

2.4 無形固定資産の償却

- 有形固定資産の減価償却(depreciation)に対し、無形は単に償却(depletion)やなし崩し償却(amortization)と呼ぶ

- 多くの無形固定資産は残存価額ゼロの定額法(法人税法の規定による)

- 仕訳は直接法が一般的(償却累計額勘定を用いず取得原価を直接減額)

- 貸借対照表は純額表示で足りる

- 借地権など非償却資産も一部ある

| 資産の種類 | 税法上の償却方法 | 税法上の耐用年数(参考) |

|---|---|---|

| 特許権 | 定額法 | 8 年 |

| 実用新案権 | 定額法 | 5 年 |

| 意匠権 | 定額法 | 7 年 |

| 商標権 | 定額法 | 10 年 |

| 借地権 | 非償却 | ― |

| 鉱業権 | 定額法・生産高比例法 | 内容別 5〜8 年ほか |

| 漁業権 | 定額法 | 10 年 |

| ソフトウェア | 定額法 | 内容別 3〜5 年 |

| のれん | 定額法 | 税法 5 年/会計基準 20 年以内 |

3. 繰延資産(設例 2・3)

3.1 繰延資産の資産性

繰延資産とは、(a) 代価の支払が完了または支払義務が確定し、(b) 対応する役務の提供を受けたにもかかわらず、(c) その効果が将来にわたって発現すると期待される支出額を、効果が及ぶ将来期間に費用として合理的に配分する目的で、経過的に BS の資産の部に計上した項目をいいます(企業会計原則・注解 15)。

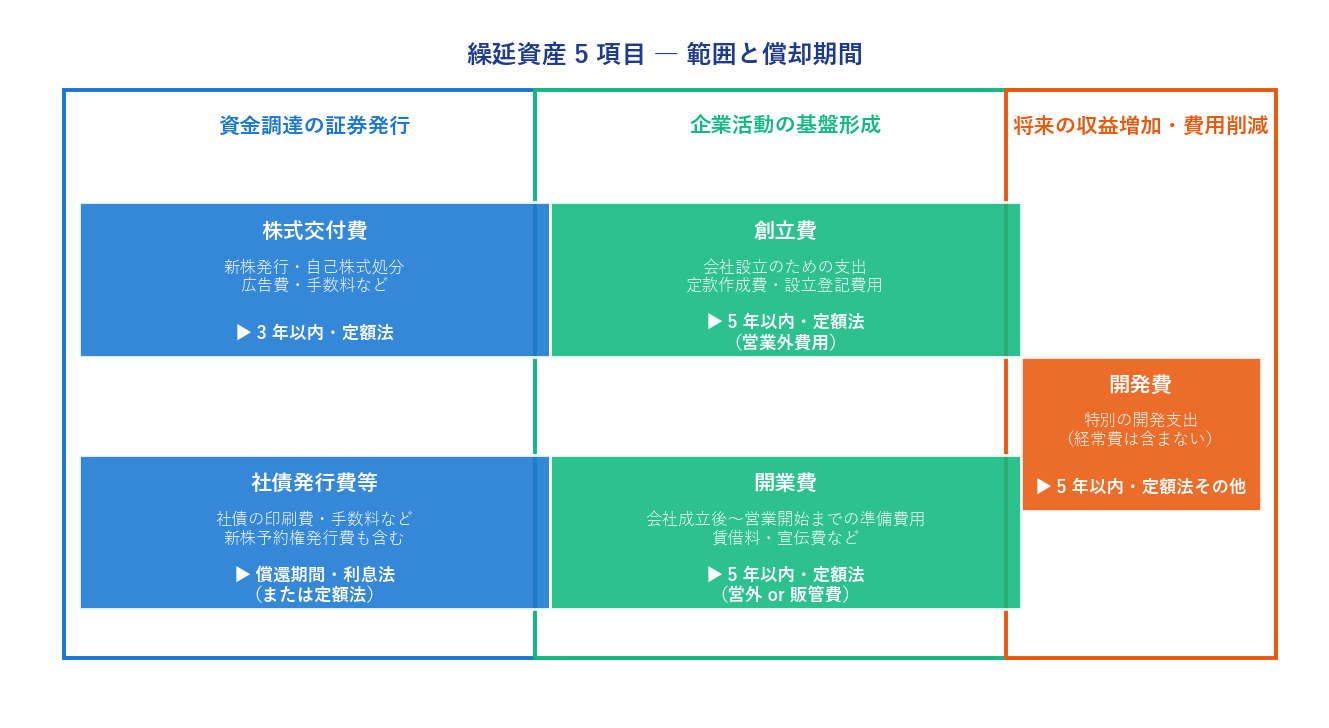

3.2 繰延資産の範囲 ― 5 項目

企業会計基準委員会の実務対応報告第 19 号「繰延資産の会計処理に関する当面の取扱い」により、現在繰延資産として計上できるのは次の 5 項目に限定されています。

- (a) 計上できる項目は限定列挙(5 項目)

- (b) 所定年数内の毎期均等額以上の償却が強制される

- (c) 配当など分配可能額の算定時に制約を受ける(第 11 章参照)

過去には試験研究費・新株発行費・社債発行差金・建設利息も繰延資産に含まれていましたが、会計基準の整備で次のように整理されました:試験研究費は研究開発費基準で費用処理に、社債発行差金は金融商品基準で社債額面の控除項目に、建設利息は会社法制定で廃止、新株発行費は株式交付費に包含。

繰延資産の各項目について支出時費用処理と繰延資産計上の両方が認められているため、企業は採用した処理方法を重要な会計方針として注記しなければなりません(企業会計原則注解 1-2)。

3.3 株式交付費

株式交付費は、株式発行や自己株式処分に関連して生じる費用(募集広告費・手数料・登録免許税など)です。会社設立時の発行株式に関する費用は創立費に含まれるので、株式交付費には該当しません。

- 原則:支出時に営業外費用として処理

- 繰延資産化:企業規模拡大の資金調達に関連する場合に限る(株式分割・無償割当は不可)

- 償却期間:3 年以内の効果期間にわたる定額法、月数按分可

- 会社法は「払込額と相殺し残高を資本金・資本準備金」とする米国基準に近い処理を示唆するが、現行では企業会計原則(資本取引と損益取引の混同禁止)により当分の間不適用

【設例 2】株式交付費の 3 処理(費用・繰延資産・資本金控除)

A・B・C の 3 社(いずれも 3 月末決算)はそれぞれ、20x1 年 9 月 30 日に新株発行を行い、払込額 1,200 万円を当座預金の口座に受け入れるとともに、株式交付費 54 万円を当座預金から支払った。

① A 社:支払時に費用処理(原則)

| 内容 | 借方 | 貸方 |

|---|---|---|

| 払込 | 当座預金12,000,000 |

資本金12,000,000 |

| 費用 | 株式交付費〔営業外費用〕540,000 |

当座預金540,000 |

② B 社:繰延資産計上(償却期間 3 年)

| 内容 | 借方 | 貸方 |

|---|---|---|

| 払込 | 当座預金12,000,000 |

資本金12,000,000 |

| 資産 | 株式交付費〔繰延資産〕540,000 |

当座預金540,000 |

③ C 社:米国会計基準(払込額から交付費を控除)

| 内容 | 借方 | 貸方 |

|---|---|---|

| 払込 | 当座預金11,460,000 |

資本金11,460,000 |

※ C 社の当座預金は純額(1,200 − 54 = 1,146 万円)で計上。

④ 20x2 年 3 月決算 ― B 社の当期分償却

償却額 = 540,000 ÷ 3 年 × (6 か月 ÷ 12 か月) = 90,000 円。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 償却 | 株式交付費償却90,000 |

株式交付費90,000 |

※ 20x1 年 9 月 30 日発行なので、20x2 年 3 月期は 6 か月分のみ月数按分。

3.4 社債発行費等

社債発行費は、目論見書・社債券の印刷費、募集広告費、金融機関・証券会社の取扱手数料、社債登記の登録免許税など、社債発行のために直接支出した費用です。新株予約権発行費も、資金調達等の財務活動関連のものは繰延資産化が可能。

- 原則:支出時に営業外費用として処理

- 繰延資産化:発行から償還までの期間にわたり利息法で償却(継続適用を条件に定額法も可)

- 新株予約権発行費:3 年以内の定額法

- 2006 年 5 月以降、社債発行差金は廃止(社債を発行価額で負債計上)

【設例 3】社債発行費の利息法による償却

① 当社(3 月末決算)は 20x1 年 4 月 1 日に、額面 120 万円、期間4 年の社債を平価発行し、払込金を当座預金とするとともに、社債発行に要した諸費用 6 万円を当座預金から支払った。社債発行費は資産計上し、社債の償還までの期間にわたり利息法で償却することとした。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 発行 | 当座預金1,200,000 |

社債1,200,000 |

| 諸費用 | 社債発行費〔繰延資産〕60,000 |

当座預金60,000 |

② 20x2 年 3 月決算 ― 当期分の償却

実効利子率 $r$ は、資金調達純額 114 万円(= 120 − 6 万円)が 4 年後に 120 万円となる利子率:

$$\left(\frac{1{,}200{,}000}{1{,}140{,}000}\right)^{1/4} - 1 = \sqrt[4]{1.05263} - 1 \approx \mathbf{0.012906}\ (\approx 1.29\%)$$この利子率に基づく利息法による毎年の償却額は次のとおり。

| 決算日 | 期首帳簿額 | 実効利息 = 帳簿額 × 1.2906% | 期末元利合計 (繰延資産簿価) |

|---|---|---|---|

| 20x1.4.1 | ― | ― | 1,140,000 |

| 20x2.3.31 | 1,140,000 | 14,713 | 1,154,713 |

| 20x3.3.31 | 1,154,713 | 14,904 | 1,169,617 |

| 20x4.3.31 | 1,169,617 | 15,096 | 1,184,713 |

| 20x5.3.31 | 1,184,713 | 15,287 | 1,200,000 |

| 償却額合計 | 60,000 | ― | |

20x2 年 3 月決算の仕訳:

| 内容 | 借方 | 貸方 |

|---|---|---|

| 償却 | 社債発行費償却14,713 |

社債発行費14,713 |

※ 検算:14,713 + 14,904 + 15,096 + 15,287 = 60,000(発行費総額と一致)✓

利息法は、各期の未償却残高に実効利子率を乗じて償却額を算定する方法。期が進むにつれて償却額が徐々に増える。

3.5 創立費と開業費

| 創立費 | 開業費 | |

|---|---|---|

| 内容 | 会社設立のための支出 (定款作成費・株式募集広告費・設立事務所賃借料・発起人報酬・設立登記の登録免許税) | 会社成立後〜営業開始までの準備費用 (土地・建物の賃借料・広告宣伝費・支払利息・使用人給料・光熱水費) |

| 原則処理 | 営業外費用 | 営業外費用(または販売費及び一般管理費) |

| 繰延資産化 | 可 | 可 |

| 償却期間 | 会社成立から 5 年以内 | 開業から 5 年以内 |

| 償却方法 | 定額法 | 定額法 |

創立費については、会社計算規則で資本金・資本準備金からの減額が認められていますが、株式交付費と同様に企業会計原則(資本・損益取引の区別)との整合性から、当分の間は適用しない扱いです。

3.6 開発費

ここでいう開発費(繰延資産)は、(a) 新技術・新経営組織の採用、(b) 資源の開発、(c) 市場の開拓、(d) 生産能率の向上や生産計画変更のための設備の大規模な配置替えを行った場合に特別に支出した費用です。経常費の性格をもつものは含まれません。

- 原則:内容により売上原価または販売費及び一般管理費として処理

- 繰延資産化:5 年以内のその効果の及ぶ期間にわたる定額法その他の合理的な方法

- 支出の効果が期待されなくなったときは未償却残高を一時償却する

3.7 臨時巨額の損失の繰延

繰延資産には該当しないが、企業会計原則は臨時巨額の損失の繰延経理を認めています(注解 15)。

- (a) 天災等により固定資産または営業活動に必須の資産に生じた損失

- (b) 当期純利益や繰越利益でカバーできないほど巨額

- (c) 繰延経理が特に法令で認められた場合

過去の前例として「医薬品副作用被害救済基金法」(1979 年、スモン被害者への和解金を 15 年以内に均等以上償却)があります。ただし現行の概念フレームワークは資産負債アプローチを重視しており、この処理は極めて例外的な取扱と理解すべきです。

💡 第 9 章 要点まとめ

- 無形固定資産 3 種類:法律上の権利(特許権・商標権など)・ソフトウェア・のれん

- のれん:有償取得された超過収益力。自社で内部生成したものは計上不可

- のれん評価 3 アプローチ:コスト(純資産法)・インカム(収益還元・DCF・残余利益)・マーケット(株式時価)

- のれん償却:日本基準 20 年以内の規則償却+減損/IFRS 毎年の減損テストのみ

- ソフトウェア制作費は目的により 4 分類:研究開発/受注制作/市場販売/自社利用。将来の収益獲得・費用削減が確実な場合のみ資産計上

- 研究開発費は原則費用処理(仕掛研究開発費は例外)。総額を財務諸表に注記

- 繰延資産:対応原則だけを根拠に計上される擬制資産。換金価値なし

- 繰延資産 5 項目:株式交付費・社債発行費等・創立費・開業費・開発費(限定列挙)

- 償却期間:株式交付費 3 年/社債発行費 償還期間・利息法/新株予約権発行費 3 年/創立費・開業費・開発費 5 年以内

- 株式交付費 3 処理:費用処理・繰延資産・米国基準(払込額から控除)

- 社債発行費の利息法:各期の未償却残高に実効利子率を乗じて算定、期が進むほど償却額が増加

- 創立費・開発費は資本金等から減額できる規定あるが、当分の間は企業会計原則により不適用

- 開発費(繰延資産)と研究開発費(費用処理)は別物、範囲と目的が異なる

✍️ 演習(クリックで解答表示)

問 1 時価純資産 500 万円の他企業を 600 万円で買収。のれんの取得原価を算定し、仕訳を示してください。

解答を見る

のれん = 600 − 500 = 100 万円

(借)諸資産 500 万、のれん 100 万 /(貸)当座預金 600 万 ※諸負債がある場合は諸負債も貸方計上

問 2 問 1 の他企業について、業界平均 ROE 6%、被買収企業の ROE 9%、自己資本 500 万円、予想利益 45 万円(= 500 × 9%)。利益資本還元法による自己資本評価額を算定してください。

解答を見る

評価額 = 自己資本 × (被買収 ROE ÷ 業界平均 ROE) = 500 × 9% ÷ 6% = 500 × 1.5 = 750 万円

または、予想利益を業界平均 ROE で資本還元:45 ÷ 6% = 750 万円(同じ結果)

問 3 のれんの日本基準と IFRS の処理の違いを、キーワードを含めて説明してください。

解答を見る

日本基準:20 年以内の効果期間にわたる規則的償却(定額法その他)+ 減損処理。

IFRS:超過収益力の持続期間に不確実性が高く耐用年数が確定できないため規則的償却を行わず、少なくとも年 1 回の減損テストで対応。

「修正国際基準」はのれんの償却について日本基準寄りの修正を加えている。

問 4 X 社は 20x1 年 10 月 1 日に新株発行、払込額 800 万円を受け入れ、株式交付費 36 万円を支払った。繰延資産計上し、償却期間 3 年の定額法。20x2 年 3 月決算の償却額を求めてください。

解答を見る

償却額 = 360,000 ÷ 3 年 × (6 か月 ÷ 12 か月) = 60,000 円

(借)株式交付費償却 60,000 /(貸)株式交付費 60,000

問 5 額面 500 万円、期間 5 年の社債を平価発行。発行費 25 万円を繰延資産計上し、利息法で償却。実効利子率 $r$ の計算式を示してください。

解答を見る

資金調達純額 = 500 − 25 = 475 万円

$r = \sqrt[5]{500/475} - 1 = \sqrt[5]{1.05263} - 1 \approx 0.01031$(約 1.03%)

※ この $r$ を初年度の期首帳簿額 4,750,000 に乗じて、1 年目の償却額 ≈ 48,972 円を算定する。

問 6 次のうち、繰延資産として資産計上できる項目はどれか。 ① 自社で開発した特許権の研究開発支出 ② 既存の特許権を他社から購入した代価 ③ 株式分割に要した費用 ④ 新株発行による資金調達に要した費用 ⑤ 会社設立時の定款作成費用

解答を見る

④(株式交付費)と⑤(創立費)が繰延資産化可能。

- ① 研究開発費は原則費用処理(研究開発費等に係る会計基準)

- ② 購入した特許権は無形固定資産(繰延資産ではない)

- ③ 株式分割は企業規模の拡大効果をもたないため、繰延資産化不可

- ④ 新株発行による資金調達は規模拡大効果あり → 繰延資産可

- ⑤ 創立費は 5 年以内の定額法で償却

プレミアム会員の質問とAI回答をみんなで共有