デリバティブ投資分析 ― 先物・オプション・スワップの実務

理論編で学んだ評価理論を、実務でのヘッジ・スペキュレーション・裁定に落とし込む。

🎯 この章でマスターしておきたいこと

- デリバティブ 3 大カテゴリ:先物・オプション・スワップ

- 先物の損益曲線とキャリー公式(理論編との接続)

- 金利スワップの CF 構造と固定金利の算出

- オプションの合成戦略:スプレッド・ストラドル・ストラングル

- 転換社債 (CB) の価格特性 ― 債券下限+株式オプション

- デリバティブを使った 3 つの目的:ヘッジ・スペキュレーション・裁定

- プロテクティブ・プットなど保険型ヘッジの設計

📚 本章の流れ

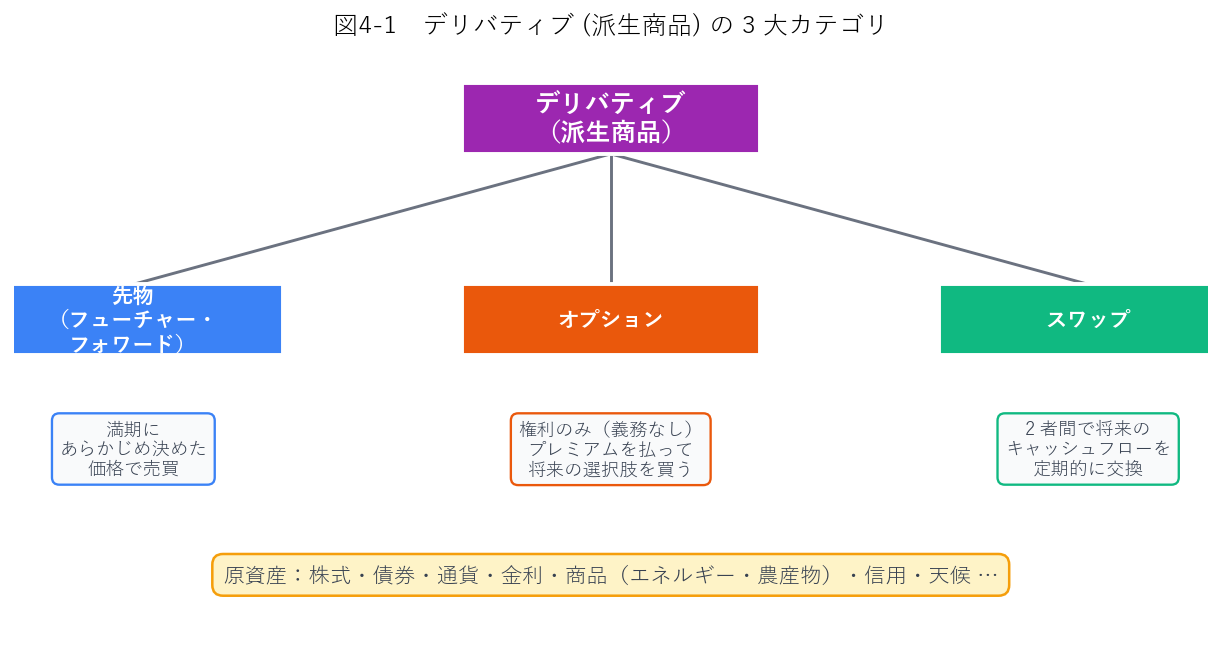

1. デリバティブの体系 ― 先物・オプション・スワップ

1.1 デリバティブとは

デリバティブ(派生商品、derivatives)は、株式・債券・通貨・金利・商品などの原資産(underlying)から派生する形で価値が決まる金融商品の総称です。契約自体には実体がなく、原資産の将来価格を参照して損益が確定する「価格の影」のような存在。

1.2 3 大カテゴリの違い

| 先物(フューチャー・フォワード) | オプション | スワップ | |

|---|---|---|---|

| 契約内容 | 満期に決めた価格で売買する義務 | 売買できる権利(行使は任意) | 将来 CF の定期的な交換 |

| 対価 | ゼロ(開始時の契約価値はゼロ) | プレミアム支払い | ゼロ(フェアなスワップ・レート設計) |

| 損益の形 | 線形(直線) | 非線形(折れ曲がり) | 線形 |

| 典型的な取引形態 | 取引所 or OTC | 取引所 or OTC | 主に OTC(店頭) |

1.3 取引形態 ― 取引所と OTC

- 取引所取引:規格化された契約(数量・満期・受渡条件がすべて統一)。清算機関が介在するため、相手方リスクが実質ゼロ。値洗い・証拠金制度あり。流動性が高い。

- OTC(店頭、相対取引):当事者間で自由に契約条件を決める。カスタマイズ性高いが、相手方信用リスクがある。スワップや一部のエキゾチック・オプションはほぼ OTC。

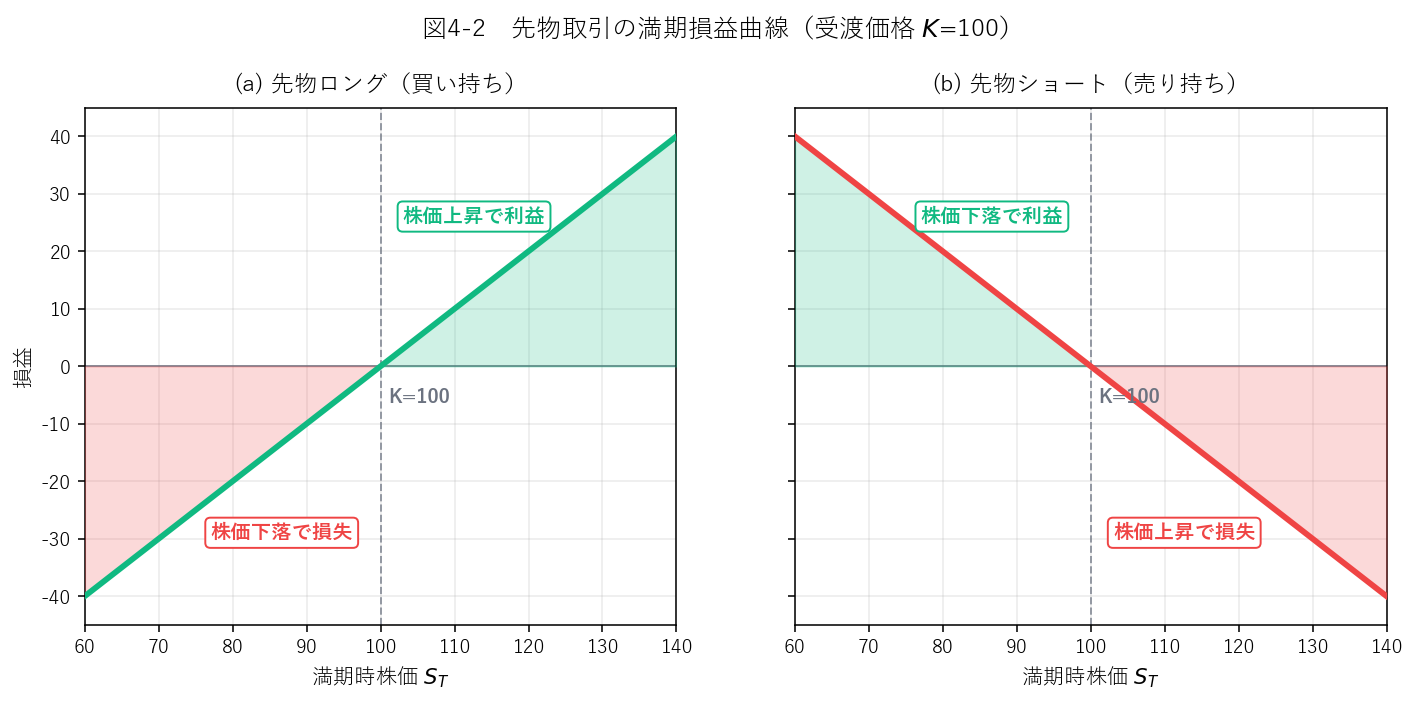

2. 先渡・先物取引 ― 損益とキャリー公式

2.1 先物の損益曲線

先物契約のロング(買い持ち)・ショート(売り持ち)の満期損益は、受渡価格 $K$ を基準に直線で表せます。理論編・第 7 章でも触れた図ですね。

2.2 株価指数先物・債券先物・金利先物

| 種類 | 原資産 | 主な用途 |

|---|---|---|

| 株価指数先物 | 日経 225、TOPIX、S&P 500 など | ポートフォリオ全体のヘッジ・アセットアロケーション調整 |

| 債券先物(国債先物) | 長期国債(受渡適格銘柄のうち最割安債で決済) | 金利リスクのヘッジ・デュレーション調整 |

| 金利先物 | 3 ヶ月 TIBOR や SOFR など短期金利 | 短期金利変動のヘッジ |

2.3 キャリー公式(復習)

2.4 ベーシス(現物と先物の差)

実際の市場では、先物価格と現物価格の差をベーシスと呼びます。

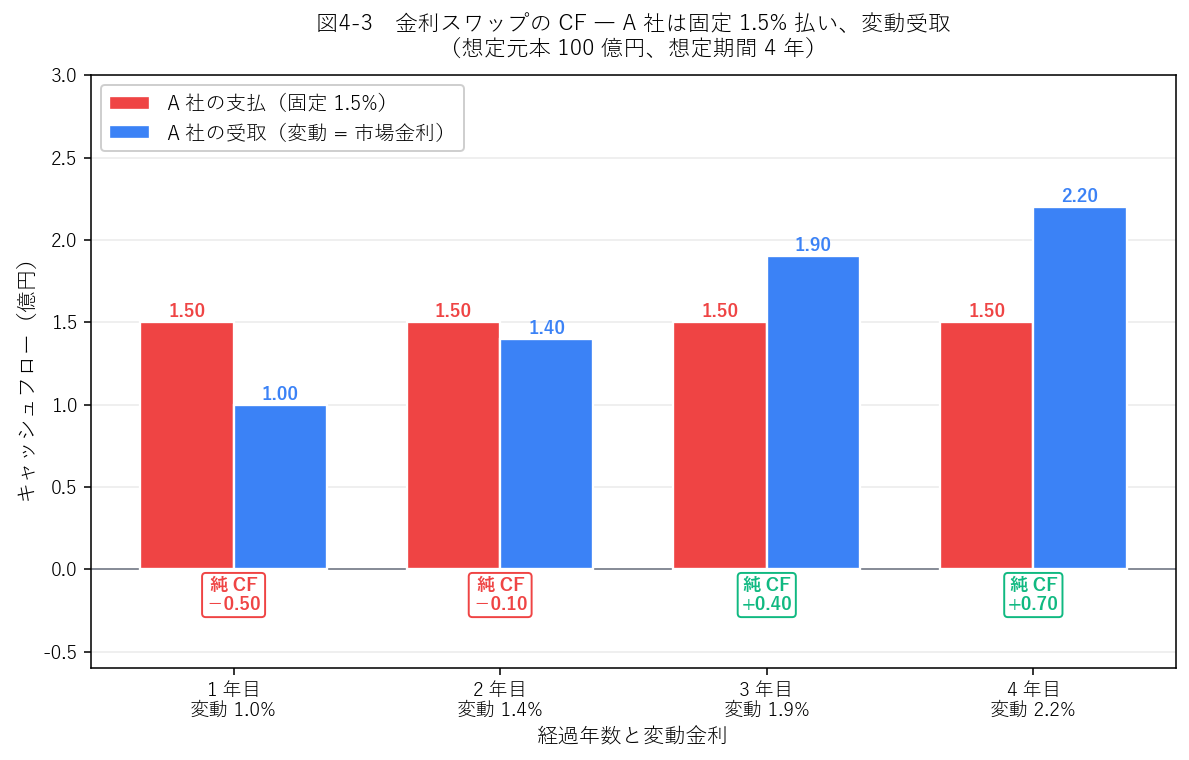

3. スワップ取引 ― 金利スワップを中心に

3.1 スワップとは

スワップは、2 者間で将来のキャッシュフローを定期的に交換する契約です。金利スワップ(IRS)、通貨スワップ、CDS(クレジット・デフォルト・スワップ)、トータル・リターン・スワップなど多種多様ですが、最も取引量が大きいのは金利スワップ。

3.2 金利スワップの CF 構造

- A 社:毎期 $N \times$ 固定金利 を B 社に支払う

- B 社:毎期 $N \times$ 変動金利(TIBOR、SOFR 等)を A 社に支払う

3.3 金利スワップが使われる理由

- 変動金利借入 + 固定払い IRS = 実質的に固定金利借入

(銀行からは変動金利で借りるしかない企業が、金利変動リスクを避けたいとき) - 固定金利負債 + 変動受取 IRS = 実質的に変動金利負債

(金利低下局面で固定高金利の負債を実質的に引き下げたいとき)

3.4 フェアな固定金利(スワップ・レート)の決まり方

新規に結ぶスワップは、契約時点の価値がゼロになるように固定金利(スワップ・レート)が決まります。これは理論編・第 5 章のノー・フリーランチと同じ考え方ですね。

3.5 その他のスワップ

| 種類 | 交換する CF | 用途 |

|---|---|---|

| 通貨スワップ | 異なる通貨の金利+元本 | 為替リスクのヘッジ、有利な海外市場での資金調達 |

| CDS (信用デフォルト・スワップ) | 保険料 ↔ デフォルト時の損失補填 | 社債の信用リスク・ヘッジ、倒産への賭け |

| TRS (トータル・リターン・スワップ) | 原資産のトータル・リターン ↔ 固定金利 | 保有せずに特定資産のリターンを取得 |

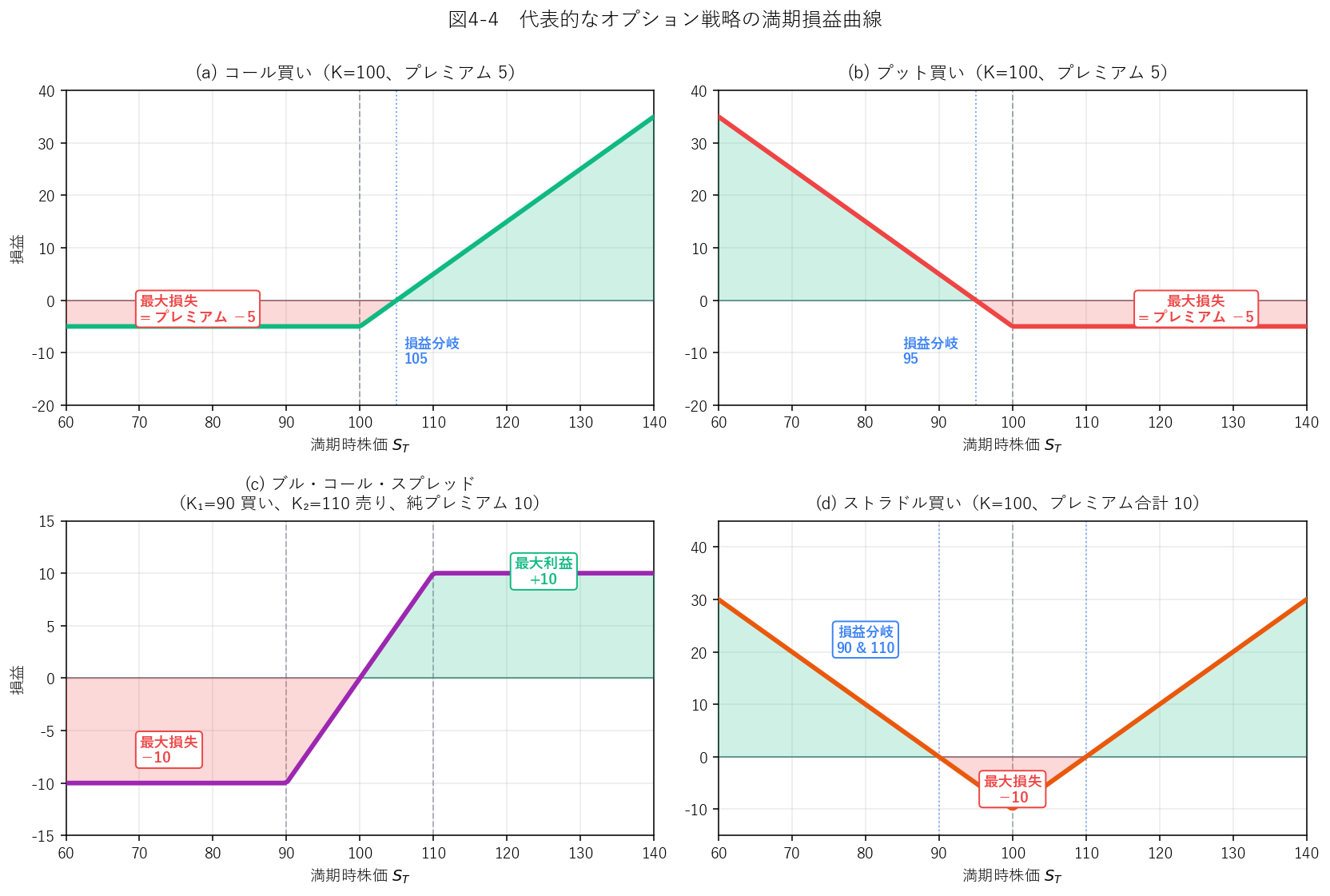

4. オプションの戦略 ― スプレッド・ストラドル

ここからは、理論編・第 7 章で学んだオプションを組み合わせた戦略を見ていきます。単独ポジションだけでは表現できない「特定の相場観」を、スプレッド・ストラドル・ストラングルといった合成ポジションで表現します。

4.1 基本の単独ポジション(復習)

理論編で扱った単一ポジションの満期損益を、プレミアムまで含めて再確認します。

4.2 ブル・スプレッド(緩やかな強気)

- 権利行使価格の低いコール $K_1$ を買い(プレミアム $c_1$)

- 権利行使価格の高いコール $K_2$ を売り(プレミアム $c_2$)、$K_1 \lt K_2$

最大損失:$-(c_1 - c_2)$(純プレミアム)

純プレミアム:$13 - 3 = 10$ 円の支払い。

最大利益:$(110 - 90) - 10 = \mathbf{+10}$ 円

最大損失:$\mathbf{-10}$ 円

損益分岐:$K_1 + (c_1 - c_2) = 90 + 10 = \mathbf{100}$ 円

4.3 ストラドル(大相場予想・方向不明)

最大損失:$-(c + p)$(プレミアム合計)

損益分岐:$K \pm (c + p)$(2 点)

利益は上下どちらにも無限大。

- 満期株価 $S_T = 100$:0 + 0 − 10 = $\mathbf{-10}$ 円(最大損失)

- $S_T = 90$:0 + 10 − 10 = $\mathbf{0}$ 円(下の損益分岐)

- $S_T = 110$:10 + 0 − 10 = $\mathbf{0}$ 円(上の損益分岐)

- $S_T = 130$:30 + 0 − 10 = $\mathbf{+20}$ 円

4.4 プット・コール・パリティ(試験で出題される・再掲)

理論編・第 7 章で詳しく扱ったこの公式は、オプション戦略を評価するときも頻繁に登場します。たとえば「コール買い+株ショート+リスクフリー貸出」=「プット買い」のように、ポジションの等価書き換えに使えます。

5. 転換社債・ワラント債・仕組み債

債券とオプションを組み合わせたハイブリッド商品の代表格。

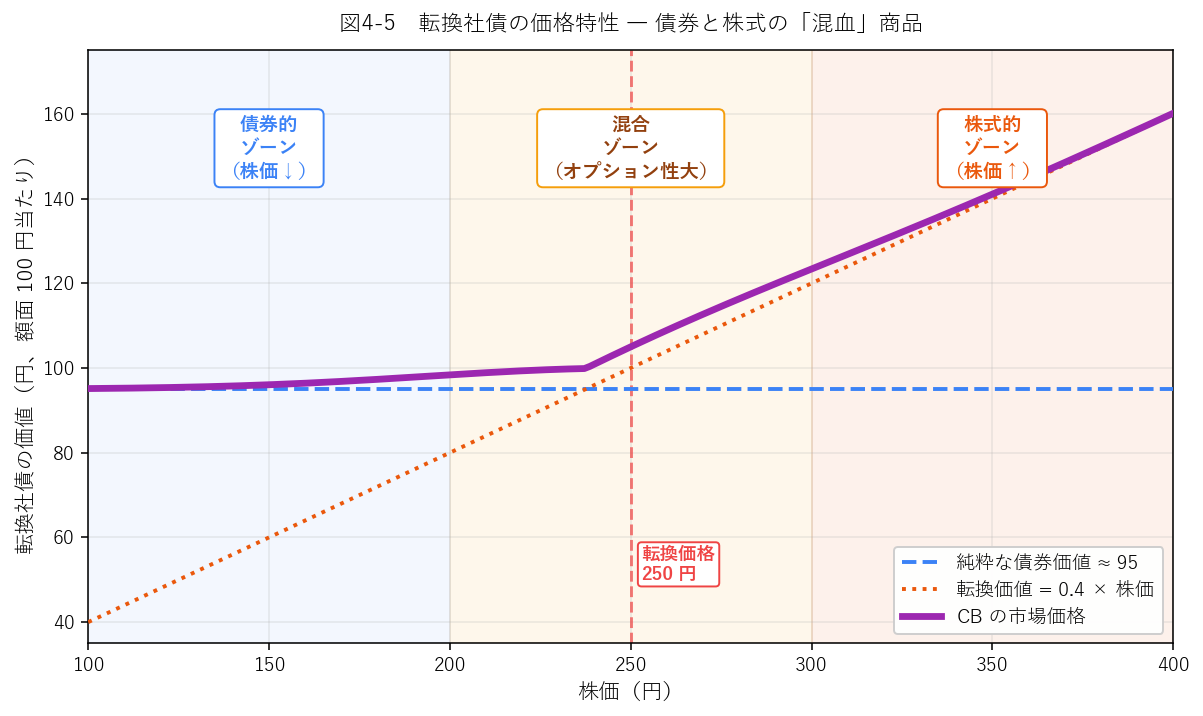

5.1 転換社債(CB, Convertible Bond)

転換社債は、社債の機能に加えて「一定の条件下で発行体の株式に転換する権利(コール・オプション相当)」がついた商品です。投資家視点では:

5.2 転換価格と転換比率

転換比率:$100 / 250 = \mathbf{0.4}$ 株

転換価値:$0.4 \times 400 = \mathbf{160}$ 円(> 額面 100 円なので、転換した方が得)

この場合、CB は株式に近い動き(株式的ゾーン)をし、価格は転換価値 ≈ 160 円の近辺で推移。

5.3 ワラント債と仕組み債

| 商品 | 構造 | 特徴 |

|---|---|---|

| ワラント債 | 普通社債 + 発行企業株式の新株予約権(ワラント) | CB と違い、ワラント部分が分離可能。行使しても社債部分は残る |

| 仕組み債 | 社債 + 各種デリバティブ(為替・株価・金利など) | 「日経 225 が 20,000 円を下回らなければ高クーポン」等。複雑でリスク理解困難なことが多い |

6. デリバティブを使った 3 つの目的

最後に、デリバティブの実務的な使い方を3 つの目的で整理します。

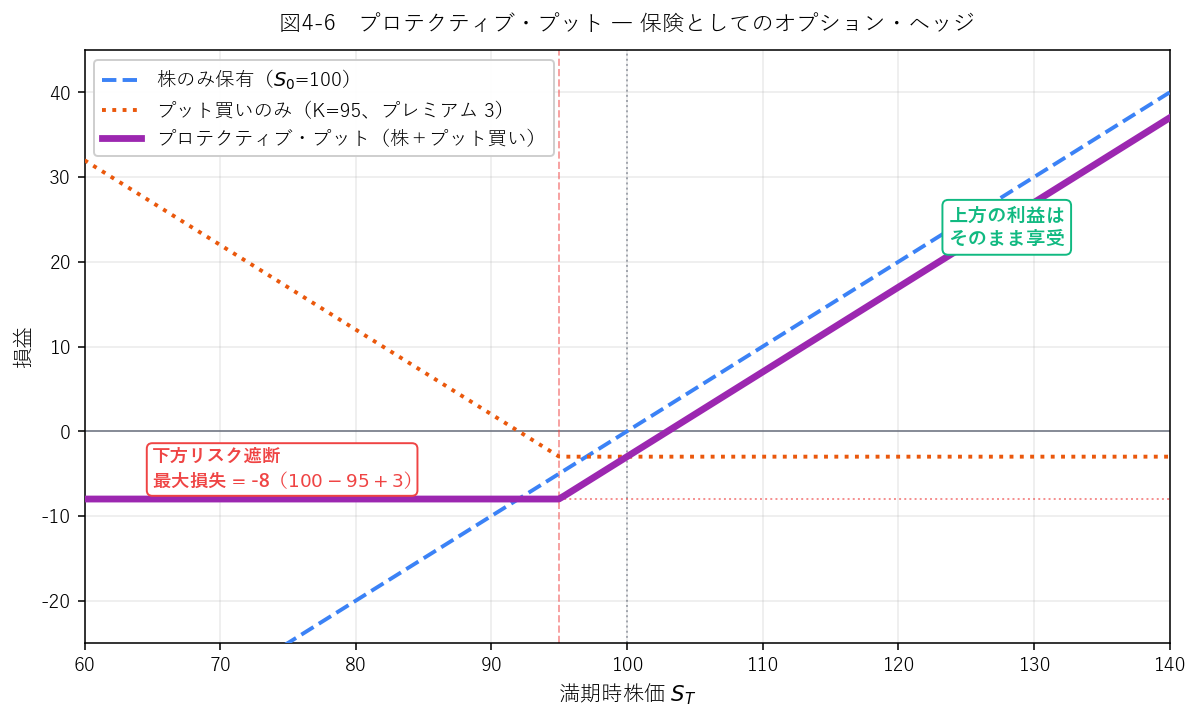

6.1 ヘッジ(保有資産のリスク削減)

- 株価指数先物ショート:株式ポートフォリオの下落リスクを相殺

- 金利スワップ:変動金利負債を固定化

- プロテクティブ・プット:保有株にプット買いを加え、保険として機能

現在株価 $S_0 = 100$ 円の株を 1 株保有、同時に $K = 95$ のプットをプレミアム 3 円で買う。満期時の損益:

- $S_T \geq 95$:$(S_T - 100) + 0 - 3 = S_T - 103$ → 上昇ぶんはほぼそのまま(プレミアム分だけ目減り)

- $S_T \lt 95$:$(S_T - 100) + (95 - S_T) - 3 = \mathbf{-8}$ → 下方は −8 円で固定

6.2 スペキュレーション(投機)

小さな資金(プレミアム or 証拠金)で大きなポジションを取れるため、レバレッジ投資の手段として使われます。

- 上昇を予想 → コール買い or 先物ロング

- 下落を予想 → プット買い or 先物ショート

- ボラティリティ上昇を予想 → ストラドル買い

- ボラティリティ低下を予想 → ストラドル売り(無制限損失に注意)

6.3 裁定取引(アービトラージ)

裁定とは、価格の歪みを利用してリスクなく利益を得る取引のこと。

- 現物先物間裁定:先物価格がキャリー公式より上方乖離 → 先物売り・現物買いで確定利益

- プット・コール・パリティの歪み:$P \ne C - S_0 + K/(1+r_f)^T$ なら差額を確定利益として取得

- カバード・インタレスト裁定(為替):2 通貨金利差 ≠ フォワード・プレミアムの歪み

💡 第 4 章 要点まとめ

- デリバティブ 3 大カテゴリ:先物(線形・双方義務)・オプション(非線形・買い手の権利)・スワップ(CF 定期交換)

- 先物の損益:ロング $S_T - K$、ショート $K - S_T$。最大損益は無限大

- キャリー公式:$F^\ast = S_0(1+r_f)^T$(配当なし)、理論編第 5・7 章と共通

- ベーシス:$S_0 - F$。満期でゼロ収束。ベーシスリスクに注意

- 金利スワップ:固定 vs 変動の CF 交換、元本は動かない

- オプション戦略:ブル・スプレッド(緩やかな強気)、ストラドル(方向不明の大相場)、プロテクティブ・プット(保険型ヘッジ)

- プット・コール・パリティ(モデル非依存):$P = C - S_0 + K/(1+r_f)^T$

- 転換社債:債券価値(下限)+ 株式コール。株価帯により性格変化

- 仕組み債:高クーポンの裏で下方リスクを引き受ける構造

- デリバティブの 3 用途:ヘッジ・スペキュレーション・裁定(試験で出題される分類)

✍️ 演習(クリックで解答表示)

問 1 現物株価 $S_0 = 2{,}000$ 円、配当利回り $q = 1.5\%$、リスクフリー・レート $r_f = 0.5\%$、満期 $T = 0.5$ 年の株価指数先物の理論価格を求めてください。

解答を見る

キャリー公式(配当あり): $$F^\ast = S_0 (1 + r_f - q)^T = 2{,}000 \times (1 + 0.005 - 0.015)^{0.5} = 2{,}000 \times 0.99^{0.5}$$

$0.99^{0.5} \approx 0.99499$

$$F^\ast \approx 2{,}000 \times 0.99499 \approx \mathbf{1{,}990\ \text{円}}$$

配当利回りが金利を上回るため、先物は現物より安い(バックワーデーション)。

問 2 権利行使価格 $K_1 = 180$ のコールを買い(プレミアム 8 円)、$K_2 = 220$ のコールを売り(プレミアム 2 円)のブル・コール・スプレッドを組んだ。

(a) 純プレミアム

(b) 最大利益・最大損失・損益分岐点

解答を見る

(a) 純プレミアム:$8 - 2 = \mathbf{6}$ 円(支払い)

(b) 最大利益:$(K_2 - K_1) - 純プレミアム = (220 - 180) - 6 = \mathbf{+34}$ 円

最大損失:$\mathbf{-6}$ 円(純プレミアムのみ)

損益分岐:$K_1 + 純プレミアム = 180 + 6 = \mathbf{186}$ 円

問 3 $K = 500$ 円のコール買い(プレミアム 30 円)、$K = 500$ 円のプット買い(プレミアム 25 円)のロング・ストラドルを組んだ。

(a) 2 つの損益分岐点

(b) 満期株価 $S_T = 600$ のときの損益

解答を見る

合計プレミアム:$30 + 25 = 55$ 円

(a) 損益分岐:$K \pm 55 = \mathbf{445}$ 円と $\mathbf{555}$ 円

(b) $S_T = 600$ のときのペイオフ:コール $(600-500) = 100$、プット 0、プレミアム控除 $-55$

損益 $= 100 + 0 - 55 = \mathbf{+45}$ 円

問 4 現在株価 $S_0 = 3{,}000$ 円の銘柄。$K = 2{,}800$ のプットをプレミアム 80 円で買うプロテクティブ・プットを組む(株 1 株+プット 1 枚)。

(a) 満期株価 $S_T$ に対する損益関数を場合分けで表せ

(b) 最大損失と、その金額が発生する $S_T$ の範囲

(c) 損益分岐となる $S_T$

解答を見る

(a)

$S_T \geq 2{,}800$:$損益 = (S_T - 3{,}000) + 0 - 80 = S_T - 3{,}080$

$S_T \lt 2{,}800$:$損益 = (S_T - 3{,}000) + (2{,}800 - S_T) - 80 = -280$

(b) 最大損失:$\mathbf{-280}$ 円。発生範囲:$S_T \leq 2{,}800$ の全域で固定。

(c) 損益分岐:$S_T - 3{,}080 = 0$ → $S_T = \mathbf{3{,}080}$ 円(ブレークイーブン)

問 5 額面 100 円、残存 5 年、クーポン 0.5% の転換社債があり、転換価格は 800 円。現在の株価は 1,000 円。純粋な社債部分の YTM は 1.5%。

(a) 転換比率

(b) 現在の転換価値

(c) 純粋な社債価値(おおよそ)

(d) 株価が 500 円に下落したらどうなるか

解答を見る

(a) 転換比率:$100 / 800 = \mathbf{0.125}$ 株

(b) 転換価値:$0.125 \times 1{,}000 = \mathbf{125}$ 円

(c) 社債価値(近似、年金+元本): $$B \approx \sum_{t=1}^{5} \frac{0.5}{1.015^t} + \frac{100}{1.015^5} \approx 0.5 \times 4.783 + 100 \times 0.9283 \approx 2.39 + 92.83 \approx \mathbf{95.2\ \text{円}}$$

(d) 株価 500 円 → 転換価値 $0.125 \times 500 = 62.5$ 円。これは社債価値 95.2 円より低いので、CB は社債価値でほぼ下支えされる(債券的ゾーン)。実際の CB 価格は 95 円近辺。

問 6 想定元本 500 億円、期間 5 年、固定金利 2% 支払い・変動金利受取の金利スワップを A 社が締結。1 年目終了時、1 年目の変動金利は 1.3%、2 年目の変動金利は 2.4% と確定した。

(a) 1 年目の A 社の純キャッシュフロー

(b) 2 年目の A 社の純キャッシュフロー

解答を見る

固定金利支払:$500 \times 0.02 = 10$ 億円(毎年)

(a) 1 年目:変動受取 $500 \times 0.013 = 6.5$ 億円 → 純 CF = $6.5 - 10 = \mathbf{-3.5\ \text{億円}}$(A 社は支払超)

(b) 2 年目:変動受取 $500 \times 0.024 = 12$ 億円 → 純 CF = $12 - 10 = \mathbf{+2.0\ \text{億円}}$(A 社は受取超)

1 年目は変動金利が固定を下回ったため A 社に不利、2 年目は上回ったため有利に転じる。

プレミアム会員の質問とAI回答をみんなで共有