株式投資分析 ― 配当・利益・資本コストで株価をひも解く

株式の本源的価値を 4 つの視点で評価し、運用戦略につなげる。

🎯 この章でマスターしておきたいこと

- 効率的市場仮説(EMH)の 3 つの型と、代表的な市場アノマリー

- 配当割引モデル (DDM)、ゴードン・モデル $P_0 = D_1/(r-g)$

- 2 段階・3 段階成長モデル(高成長期+永久成長期)の計算

- 残余利益モデルとDCF(FCF 割引)の関係

- 資本コストのCAPM 推定 $r = r_f + \beta (\text{MRP})$

- PER・PBR・配当利回りの分解式と使いどころ

- アクティブ運用とパッシブ運用、Information Ratio

📚 本章の流れ

1. 株式投資と効率的市場仮説

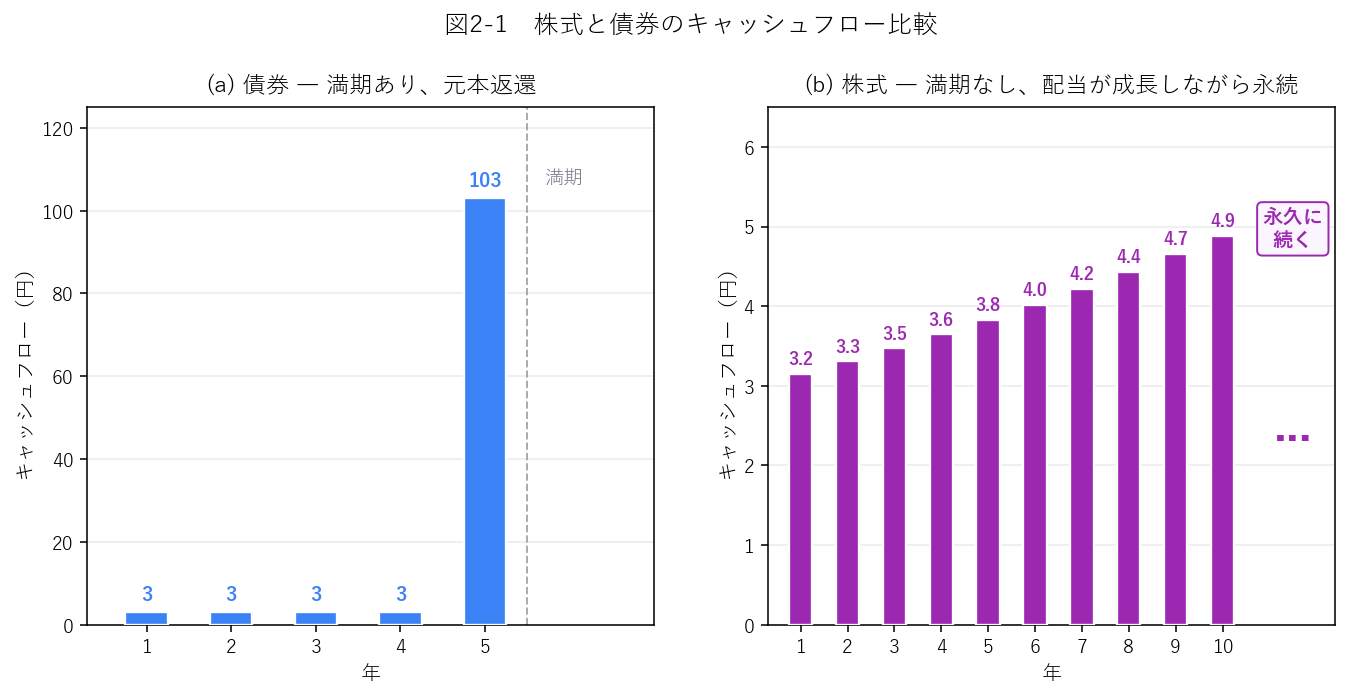

1.1 株式と債券はここが違う

前章で学んだ債券と、本章で学ぶ株式の最大の違いは、キャッシュフローの性質です。

| 債券 | 株式 | |

|---|---|---|

| 満期 | あり(償還日) | なし(無限期間) |

| キャッシュフロー | クーポン(固定額)+元本 | 配当(金額・支払有無とも不確実) |

| 成長 | 原則なし | 企業成長とともに増える可能性 |

| 優先度 | 高い(先取り) | 低い(残余請求権) |

| 評価の難しさ | 低(将来 CF が契約で確定) | 高(配当と割引率の両方が不確実) |

1.2 効率的市場仮説(EMH)

株式投資を語るとき、必ず登場する概念が効率的市場仮説(Efficient Market Hypothesis, EMH)です。ユージン・ファーマが 1970 年に体系化し、2013 年ノーベル経済学賞の対象にもなりました。

- ウィーク型:過去の価格データには、将来価格を予測するための情報は残っていない。テクニカル分析は無効。

- セミストロング型:公表されているすべての情報(決算、ニュース)が価格に即時反映される。ファンダメンタル分析も無効。

- ストロング型:未公表のインサイダー情報も含め、すべての情報が価格に反映されている。インサイダー取引でも超過利益は得られない。

1.3 代表的な市場アノマリー

| アノマリー | 内容 |

|---|---|

| 小型株効果 | 時価総額の小さい企業の株式は、CAPM で説明できる以上のリターンを示す傾向 |

| バリュー効果 | PBR や PER が低い「割安株」の方が、「割高株(グロース)」より長期的に優位 |

| モメンタム効果 | 過去 3〜12 ヶ月間リターンが高かった銘柄は、その後も高リターンを継続しやすい |

| リバーサル効果 | 3〜5 年単位での長期反転。勝者株が敗者になり、敗者株が勝者になる |

| カレンダー効果 | 月初・週初・年末などに特定のパターン(1 月効果など) |

2. 配当割引モデル (DDM) ― 将来配当の割引現在価値

では、株式の理論価格はどう求めるのでしょうか。最も基本となるのが配当割引モデル(Dividend Discount Model, DDM)です。

2.1 DDM の基本式

※ $\sum$(シグマ記号)の使い方は数学の基礎を参照。

2.2 「株価売却益はどこ?」という疑問

ここで「でも実際、株は配当目当てじゃなくて値上がり益狙いで買いません?」という声が聞こえてきそうですね。実は、値上がり益は DDM に織り込み済みなんです。

$P_0 = (D_1 + P_1)/(1+r)$ に $P_1 = (D_2 + P_2)/(1+r)$ を代入 → 代入を繰り返すと、売却価格が消え、将来配当だけが残るという巧妙な構造になっています。つまり「値上がり期待」も究極的には配当を織り込んだ結果なんですね。

2.3 無限和の困難

さて、DDM は美しい式ですが実務では困ったことに無限項を足さないといけません。これをどう扱うか。2 つのアプローチがあります:

- 一定成長を仮定する(次節のゴードン・モデル)

- 有限期間の配当 + ターミナル・バリュー(§3 の多段階モデル)

3. ゴードン・モデルと多段階成長モデル

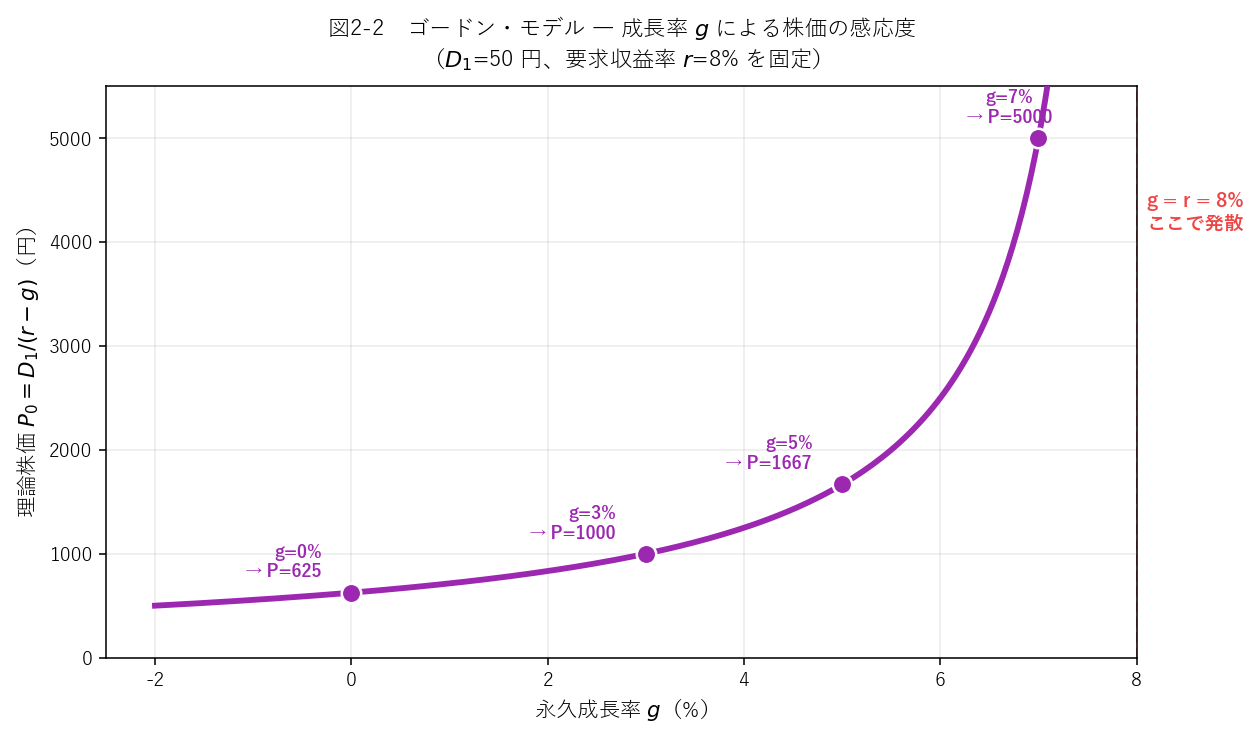

3.1 ゴードン・モデル(定率成長モデル)

配当が「毎年一定の成長率 $g$ で永久に伸びる」と仮定すると、DDM の無限和がきれいな閉じた形になります。

3.2 計算例 ― 配当割引モデル

$$P_0 = \frac{50}{0.08 - 0.03} = \frac{50}{0.05} = \mathbf{1{,}000\ \text{円}}$$ この株式の理論価格は 1,000 円。もし市場価格が 900 円なら「割安」と判断し買いシグナル、1,100 円なら「割高」として売りシグナル、という使い方。

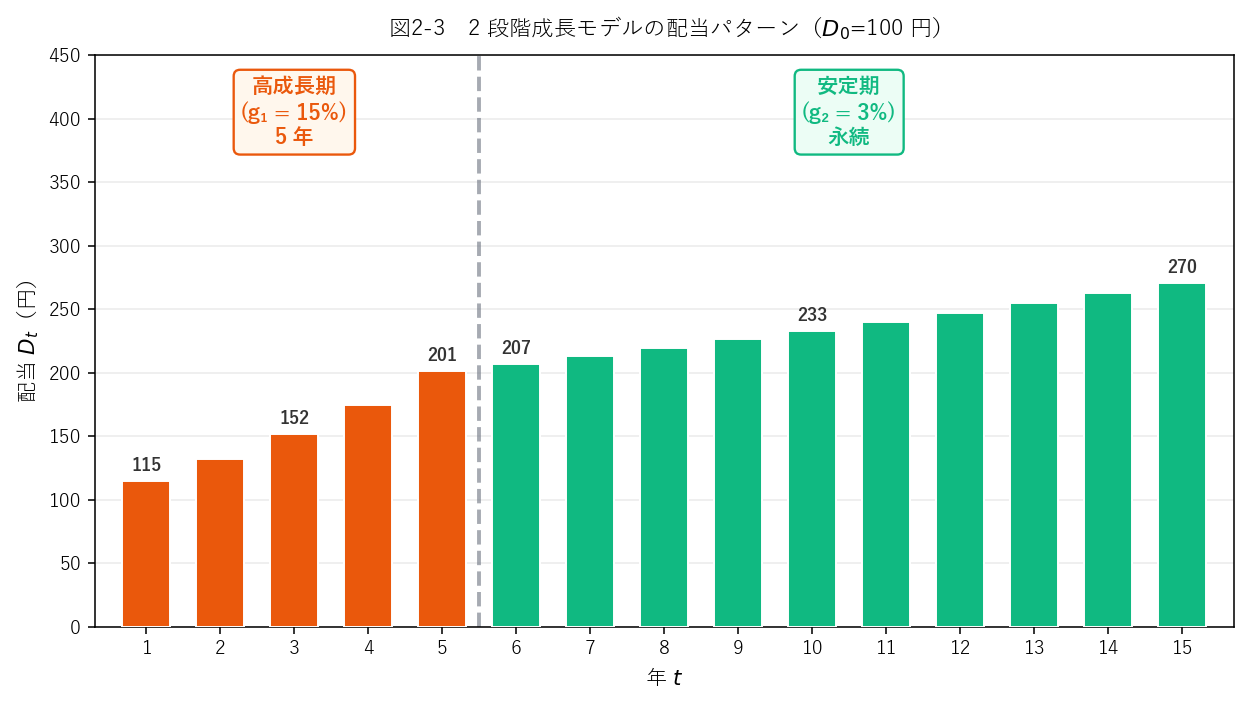

3.3 多段階成長モデル

成長企業の多くは「最初の数年は高成長、その後は安定成長」という 2 段階の姿になります。これを2 段階成長モデルで評価します。

ステップ 1:高成長期配当の PV

| 年 $t$ | $D_t$(円) | $D_t / 1.10^t$(円) |

|---|---|---|

| 1 | $100 \times 1.15 = 115.00$ | $104.55$ |

| 2 | $132.25$ | $109.30$ |

| 3 | $152.09$ | $114.27$ |

| 4 | $174.90$ | $119.46$ |

| 5 | $201.14$ | $124.89$ |

| 合計 | $572.46$ | |

4. 残余利益モデル (RIM) と DCF 法

4.1 DDM の弱点と代替モデル

DDM は美しい理論ですが、実務では弱点があります:

- 配当を出さない成長企業(GAFA・ベンチャーなど)には使えない

- 配当政策は経営判断で変わる(自社株買いで配当代替、など)

そこで、株主に帰属する「配当可能な利益の源泉」を割り引く別系統のモデルが使われます。代表は以下の 2 つ。

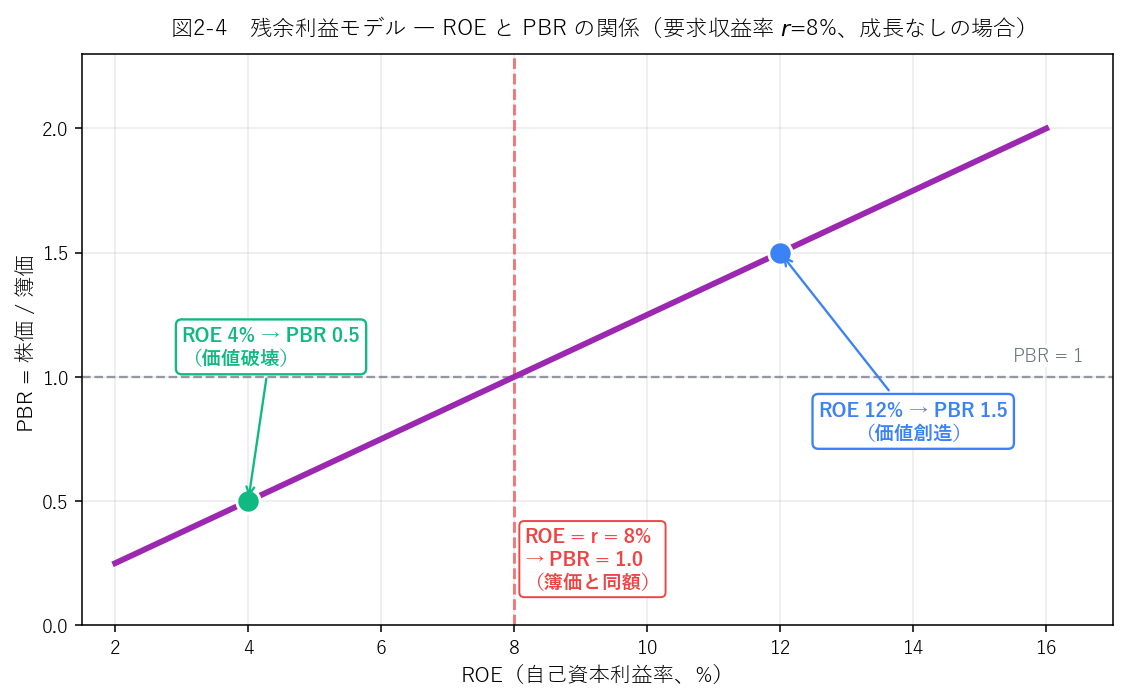

4.2 残余利益モデル (Residual Income Model, RIM)

- $\mathrm{BV}_0$:今日の 1 株あたり自己資本簿価(Book Value)

- $\mathrm{RI}_t = (\mathrm{ROE}_t - r) \times \mathrm{BV}_{t-1}$:$t$ 期の残余利益(要求収益率を上回る超過利益)

- $\mathrm{ROE} = r$ なら、株価は簿価通り(PBR = 1)

- $\mathrm{ROE} \gt r$ なら、超過利益を生み続けるのでPBR $\gt$ 1(価値創造)

- $\mathrm{ROE} \lt r$ なら、超過利益がマイナスなのでPBR $\lt$ 1(価値破壊)

4.3 計算例 ― 残余利益モデル

毎年の残余利益: $$\mathrm{RI} = (0.12 - 0.08) \times 1{,}000 = 40\ \text{円/年}$$ これが永続するので、永久年金の公式で: $$P_0 = 1{,}000 + \frac{40}{0.08} = 1{,}000 + 500 = \mathbf{1{,}500\ \text{円}}$$ PBR $= 1{,}500 / 1{,}000 = \mathbf{1.5}$。「ROE 12% という超過収益力が、簿価にプレミアム 50% を上乗せしている」と解釈できます。

4.4 DCF 法(フリー・キャッシュフロー割引)

もう一つの主流モデルがDCF 法。企業全体が生み出すフリー・キャッシュフロー (FCF) を加重平均資本コスト (WACC) で割り引いて企業価値を求め、そこから有利子負債を差し引いて株式価値を得る手法です。

- 安定配当の成熟企業 → DDM が手軽

- 会計情報が豊富な上場企業 → RIM(ROE と簿価が軸)

- M&A・事業再編の評価 → DCF(事業 CF を直接評価)

5. 資本コスト (CAPM) と株式評価尺度

上のモデルはどれも「割引率 $r$(要求収益率=資本コスト)」を必要とします。これをどう決めるか? 答えは理論編・第 3 章のCAPM です。

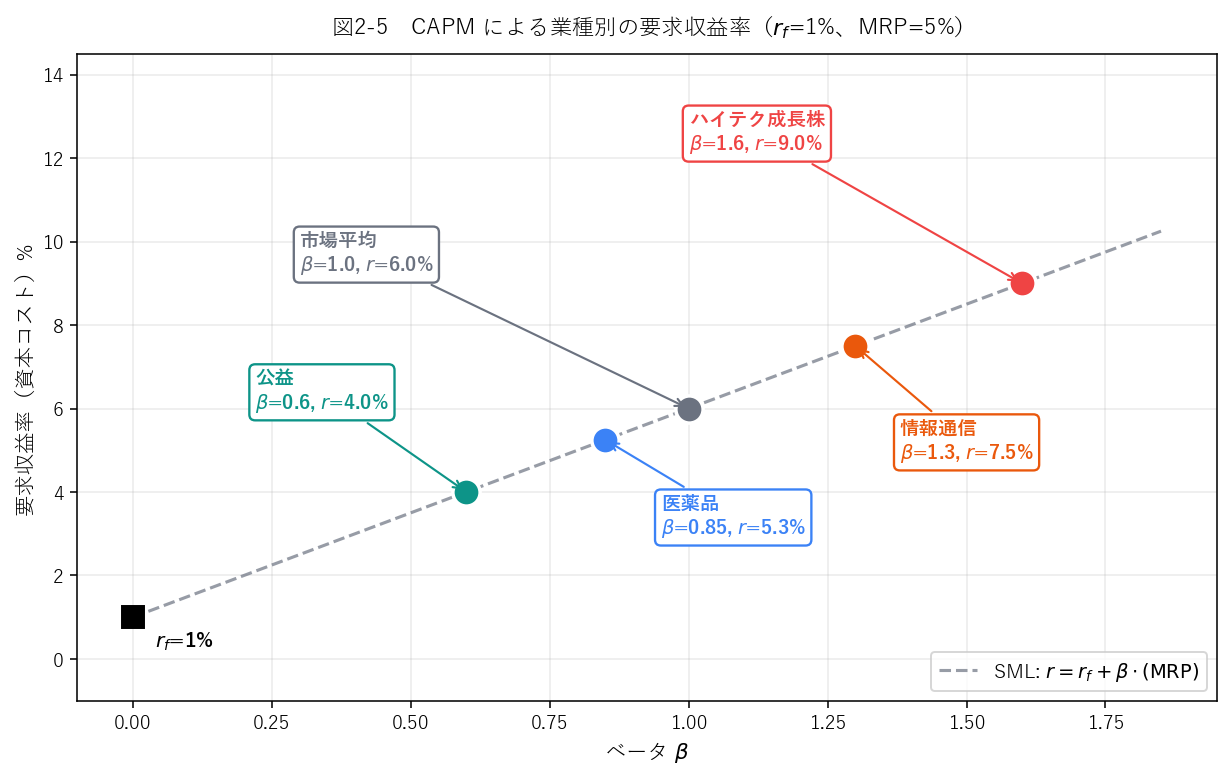

5.1 CAPM による資本コストの推定

- $r_f$:リスクフリー・レート(通常、長期国債利回り)

- $\beta$:当該銘柄の市場に対する感応度(回帰分析で推定)

- $\mathrm{MRP}$:マーケット・リスクプレミアム(通常 4〜6%)

5.2 計算例 ― 業種別資本コスト

- 公益(β=0.6)の資本コスト:$r = 1 + 0.6 \times 5 = \mathbf{4.0\%}$

- 医薬品(β=0.85):$r = 1 + 0.85 \times 5 = \mathbf{5.3\%}$

- 市場平均(β=1.0):$r = 1 + 1 \times 5 = \mathbf{6.0\%}$

- 情報通信(β=1.3):$r = 1 + 1.3 \times 5 = \mathbf{7.5\%}$

- ハイテク成長株(β=1.6):$r = 1 + 1.6 \times 5 = \mathbf{9.0\%}$

5.3 株式評価尺度(PER・PBR・配当利回り)

DDM や RIM を厳密に計算する代わりに、市場価格と会計指標の比率でざっくり相対評価する指標群。実務では圧倒的によく使われます。

| 指標 | 定義 | 分解式(ゴードン・モデル由来) |

|---|---|---|

| PER (株価収益率) | $\dfrac{\text{株価}}{\text{1 株当たり利益 (EPS)}}$ | $\dfrac{1 - \text{内部留保比率}}{r - g}$ |

| PBR (株価純資産倍率) | $\dfrac{\text{株価}}{\text{1 株当たり純資産 (BPS)}}$ | $1 + \dfrac{\mathrm{ROE} - r}{r - g}$ |

| 配当利回り | $\dfrac{\text{1 株当たり配当}}{\text{株価}}$ | $r - g$ |

- PER 低 ≒ 割安 or 成長低

- PBR 低 ≒ 割安 or ROE 低

- 配当利回り高 ≒ 割安 or 成長低

6. アクティブ運用とパッシブ運用

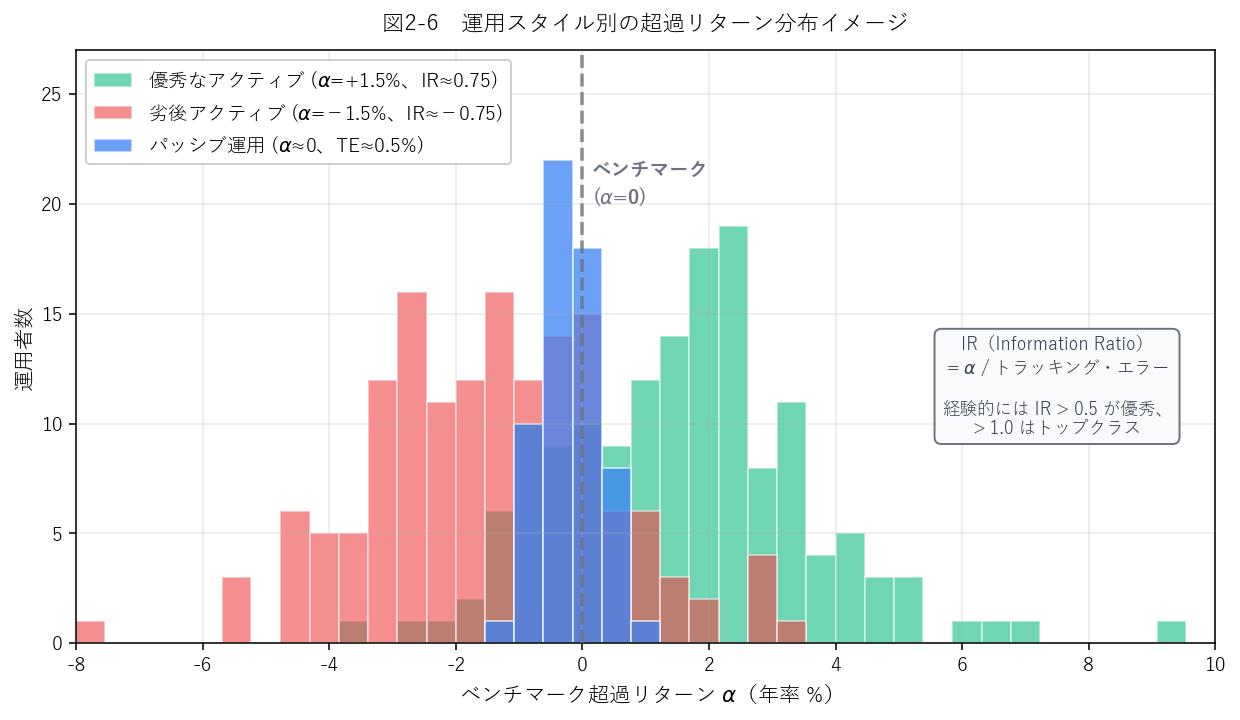

6.1 パッシブ運用(インデックス運用)

パッシブ運用は、TOPIX や S&P 500 などの株価指数をそのまま複製することを目指す運用です。理論編・第 3 章で学んだ CAPM の教え「マーケット・ポートフォリオが効率的」を素直に実践した戦略ですね。

- 運用コスト:極めて低(年 0.05〜0.2% 程度)

- アルファ ($\alpha$):基本的にゼロ

- トラッキング・エラー (TE):極小(0.1〜0.5%)

6.2 アクティブ運用

アクティブ運用は、ベンチマーク(指数)を上回るリターンを狙う運用です。セミストロング型 EMH を完全には信じない立場に立ちます。

- $\mathrm{IR} \gt 0.5$ :優秀な運用者

- $\mathrm{IR} \gt 1.0$ :トップクラス(稀)

- $\mathrm{IR} \lt 0$ :運用費差し引き後で負ける(多数派)

6.3 どちらを選ぶべきか ― 実務の判断

一方で、市場効率性が低い新興国株や中小型株、あるいは特殊な戦略(統計的裁定、オルタナティブ)ではアクティブの余地が残ります。実務ではコア(パッシブ)+サテライト(一部アクティブ)の混合戦略が一般的です。KKT 試験でも「パッシブとアクティブの選択基準」は論述で問われやすい論点です。

6.4 代表的な投資スタイル

| スタイル | 狙い | 典型的な指標 |

|---|---|---|

| バリュー | 割安株の底値買い | 低 PER、低 PBR、高配当利回り |

| グロース | 高成長企業のプレミアム | 高 EPS 成長率、高 ROE |

| モメンタム | 上昇トレンドに乗る | 過去 6〜12 ヶ月の高リターン |

| クオリティ | 財務健全・安定成長 | 高 ROE、低負債比率、収益安定 |

| 低ボラティリティ | 低リスクでも同等リターン | 低標準偏差、低 β |

💡 第 2 章 要点まとめ

- 株式 = 満期なし・配当成長が特徴。DCF の対象として債券より難しい

- 効率的市場仮説 (EMH):ウィーク/セミストロング/ストロングの 3 型。実証的にはストロング型は否定

- 市場アノマリー:小型株・バリュー・モメンタム・リバーサル・カレンダー効果

- DDM:$P_0 = \sum_{t=1}^\infty D_t / (1+r)^t$

- ゴードン・モデル(試験で出題される):$P_0 = D_1 / (r-g)$、ただし $r \gt g$ が必須

- 多段階成長モデル:高成長期配当の PV + ターミナル・バリューの PV

- 残余利益モデル:$P_0 = \mathrm{BV}_0 + \sum \mathrm{RI}_t/(1+r)^t$、$\mathrm{RI} = (\mathrm{ROE}-r)\mathrm{BV}$

- ROE vs r:ROE が $r$ を上回れば PBR $\gt 1$、下回れば $\lt 1$

- 資本コストは CAPM で推定:$r = r_f + \beta(\mathrm{MRP})$

- 株式評価尺度:PER・PBR・配当利回り。ゴードン・モデルから導出可能

- アクティブ vs パッシブ:手数料控除後はパッシブが優位。Information Ratio で巧拙を測定

✍️ 演習(クリックで解答表示)

問 1 ある株式の次期予想配当 $D_1 = 30$ 円、配当成長率 $g = 2\%$、要求収益率 $r = 7\%$ のとき、ゴードン・モデルによる理論株価を求めてください。

解答を見る

$P_0 = \dfrac{D_1}{r - g} = \dfrac{30}{0.07 - 0.02} = \dfrac{30}{0.05} = \mathbf{600\ \text{円}}$

問 2 問 1 の銘柄について、$r$ は 7% のまま、$g$ が 2% から 3% に上昇したとします。理論株価はいくらになり、何% 上昇しますか?

解答を見る

$P_0' = \dfrac{30}{0.07 - 0.03} = \dfrac{30}{0.04} = \mathbf{750\ \text{円}}$

上昇率:$(750 - 600)/600 = \mathbf{+25\%}$

成長率 1%pt の上昇で株価 +25%。ゴードン・モデルは $r-g$ という分母に敏感で、小さな変化が大きな株価変動を生む。

問 3 ある企業の株式ベータ $\beta = 1.2$、リスクフリー・レート $r_f = 2\%$、マーケット・リスクプレミアム $\mathrm{MRP} = 6\%$。

(a) CAPM による資本コストはいくらか?

(b) この企業の次期予想配当 $D_1 = 100$ 円、配当成長率 $g = 4\%$ のとき、理論株価を求めよ。

解答を見る

(a) $r = r_f + \beta \times \mathrm{MRP} = 2 + 1.2 \times 6 = \mathbf{9.2\%}$

(b) $P_0 = \dfrac{D_1}{r - g} = \dfrac{100}{0.092 - 0.04} = \dfrac{100}{0.052} \approx \mathbf{1{,}923\ \text{円}}$

問 4 簿価 $\mathrm{BV}_0 = 500$ 円、予想 ROE = 15%、要求収益率 $r = 10\%$、成長はなく毎年全額配当とする。残余利益モデルで理論株価と PBR を求めてください。

解答を見る

残余利益:$\mathrm{RI} = (0.15 - 0.10) \times 500 = 25$ 円/年

$P_0 = 500 + \dfrac{25}{0.10} = 500 + 250 = \mathbf{750\ \text{円}}$

$\mathrm{PBR} = 750 / 500 = \mathbf{1.5}$

「ROE が要求収益率を 5%pt 上回る超過収益力が、簿価に対して 50% のプレミアムとして評価されている」と解釈。

問 5 2 段階成長モデルで評価する。$D_0 = 20$ 円、高成長期 $g_1 = 10\%$(3 年間)、安定期 $g_2 = 2\%$、要求収益率 $r = 8\%$。理論株価を求めてください。

解答を見る

ステップ 1:高成長期の配当

$D_1 = 20 \times 1.10 = 22$、$D_2 = 24.2$、$D_3 = 26.62$

各年の PV:

$22/1.08 = 20.37$

$24.2/1.08^2 = 24.2/1.1664 = 20.75$

$26.62/1.08^3 = 26.62/1.2597 = 21.13$

合計 = $\mathbf{62.25}$

ステップ 2:ターミナル・バリュー

$D_4 = 26.62 \times 1.02 = 27.15$

$\mathrm{TV}_3 = \dfrac{27.15}{0.08 - 0.02} = \dfrac{27.15}{0.06} = 452.55$

$\mathrm{PV}(\mathrm{TV}) = 452.55 / 1.2597 = 359.25$

ステップ 3:合算

$P_0 = 62.25 + 359.25 = \mathbf{421.50\ \text{円}}$

問 6 あるアクティブ運用ファンドは過去 5 年の年率超過リターン $\alpha = 2.4\%$、トラッキング・エラー $\mathrm{TE} = 4\%$ であった。

(a) Information Ratio は?

(b) このファンドの運用は「優秀」と評価できるか?

解答を見る

(a) $\mathrm{IR} = \alpha / \mathrm{TE} = 2.4 / 4.0 = \mathbf{0.60}$

(b) IR 0.60 は「優秀」の基準(0.5 以上)を満たす。ただし 5 年では統計的有意性が不十分との指摘もあり、通常は10 年以上のトラックレコードで判断。また、手数料控除後の $\alpha$ で評価することが重要。

プレミアム会員の質問とAI回答をみんなで共有