債券投資分析 ― 利回りとデュレーションの世界

将来のキャッシュフローを割り引く。この 1 つの原則から、債券の値段・利回り・金利感応度がすべて導かれます。

🎯 この章でマスターしておきたいこと

- 債券価格=将来キャッシュフローの割引現在価値という基本式

- 最終利回り (YTM) の定義と、価格との逆相関関係

- マコーレー・デュレーション / 修正デュレーション / コンベクシティの意味と計算

- 金利のスポット・レートとフォワード・レート、ブートストラッピング

- 信用スプレッドとリスク中立デフォルト確率

- イミュニゼーション(負債マッチング)の考え方

📚 本章の流れ

1. 債券の基本 ― キャッシュフローと割引現在価値

1.1 債券って、そもそも何でしょう?

皆さん、「国債」や「社債」という言葉は聞いたことがありますよね。これらは総称して債券(bond)と呼ばれる金融商品で、発行体(国や企業)が投資家からお金を借りるときに発行する借用証書です。

お金を貸すわけですから、投資家は見返りとして:

- 定期的なクーポン(coupon、利払い)を受け取る

- 満期に元本(額面、face value)を返してもらう

というキャッシュフローを得ます。株式と違って「将来いくらの配当が出るか分からない」ではなく、発行時点で将来キャッシュフローが契約上決まっているのが最大の特徴です。

1.2 債券の種類

| 種類 | 説明 | 例 |

|---|---|---|

| 固定利付債 | クーポンが発行時に固定。最も基本的な形 | 10 年利付国債、社債の大半 |

| ゼロクーポン債(ZCB) | クーポンなし。満期に額面を受け取るだけ | 割引国債、STRIPS 債 |

| 変動利付債 | クーポンが市場金利に連動して変動 | FRN、15 年変動金利国債 |

| オプション内包型債券 | コーラブル(繰上償還)・プッタブル(途中売戻し)など | コーラブル債、転換社債(CB) |

| インフレ連動債 | 元本・クーポンが消費者物価指数に連動 | 物価連動国債(JGBi) |

1.3 キャッシュフローと債券価格

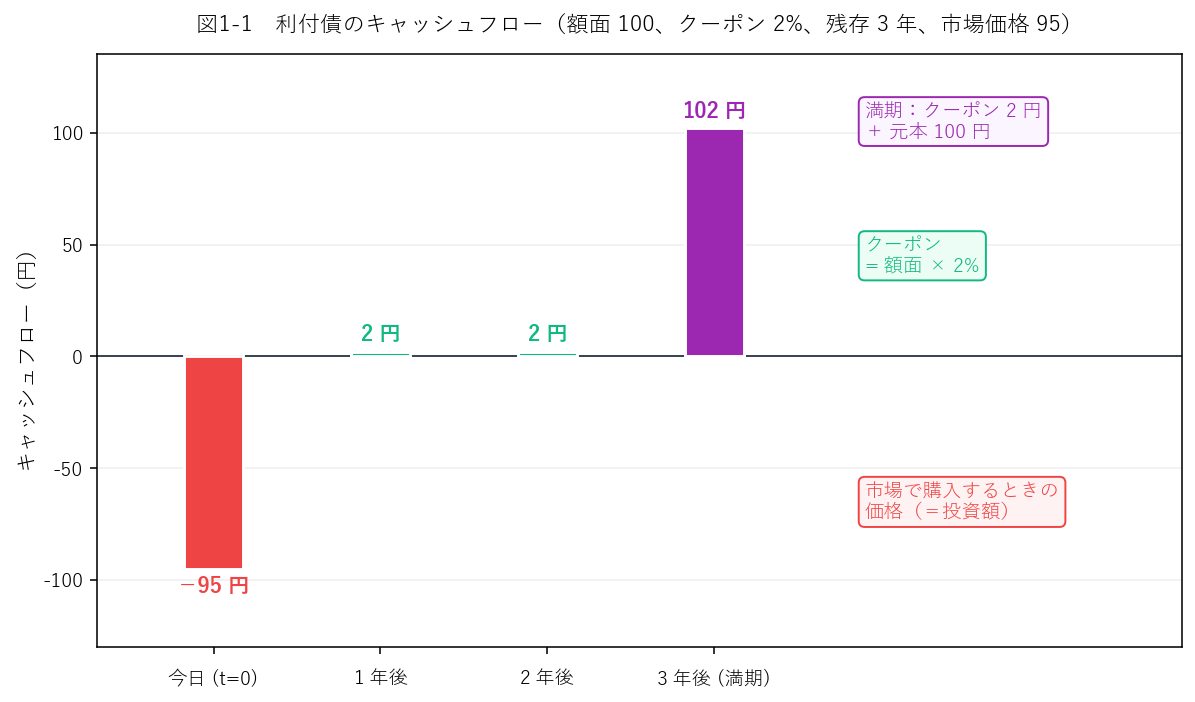

具体例でいきましょう。額面 100 円、クーポン年 2%、残存 3 年の固定利付債があるとします。これは、次のような毎年のキャッシュフローを約束する契約です:

この債券を、投資家が市場で 95 円で購入したとしましょう。すると投資家のキャッシュフローは次のとおり:

- $t=0$(今日):$-95$ 円(購入)

- $t=1$(1 年後):$+2$ 円

- $t=2$(2 年後):$+2$ 円

- $t=3$(満期):$+102$ 円

1.4 債券価格の基本式 ― 割引現在価値

ここで登場するのが理論編で繰り返し出てきた割引現在価値(Present Value, PV)の考え方です。将来のキャッシュフローを、割引率で現在価値に引き直して合計したものが、そのキャッシュフローの「今日の価値」でしたね。

※ $\displaystyle\sum_{t=1}^{T}$ は「$t=1$ から $T$ までの和をとる」記号です。初めて見る方はシグマ記号の意味と使い方をどうぞ。

2. 最終利回り (YTM) と債券価格の関係

2.1 最終利回り (Yield to Maturity) とは

前節の基本式で、実務で最もよく使われる割引率 $y$ を最終利回り(Yield to Maturity, YTM)と呼びます。これは、今日の市場価格でこの債券を買って、満期まで持ち続けたときに実現する年換算の投資収益率です。

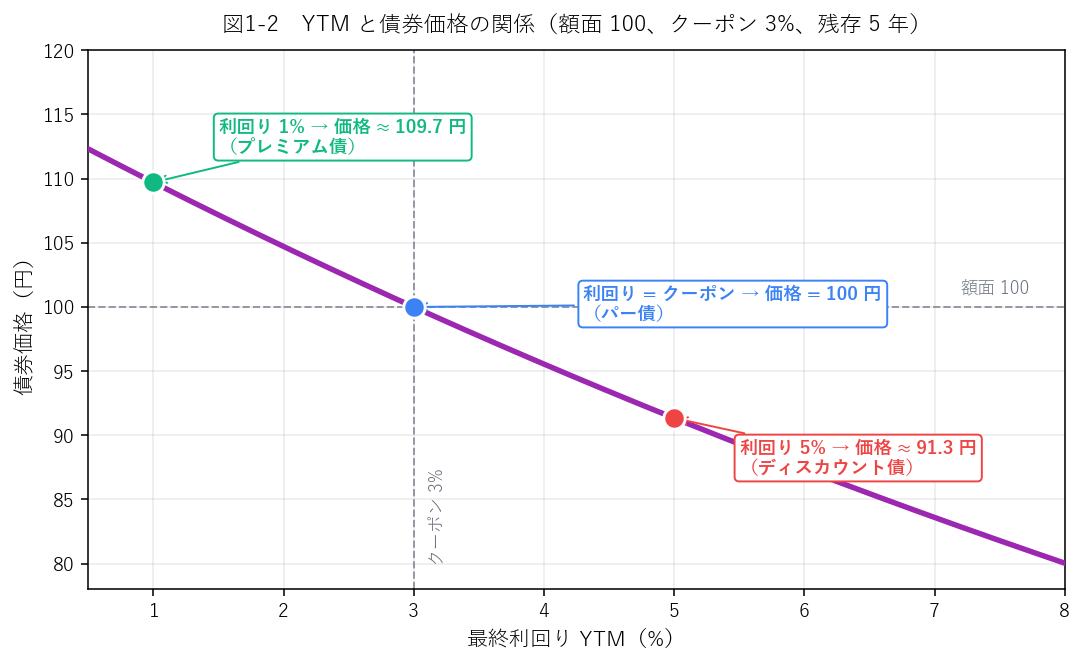

2.2 パー債・プレミアム債・ディスカウント債

YTM と市場価格には、分かりやすい関係があります。

| 状況 | 呼び方 | 例 |

|---|---|---|

| YTM $\lt$ クーポン率 | プレミアム債 | YTM 1% なら価格 ≈ 109.7 円 |

| YTM $=$ クーポン率 | パー債 | YTM 3% なら価格 = 100 円ちょうど |

| YTM $\gt$ クーポン率 | ディスカウント債 | YTM 5% なら価格 ≈ 91.3 円 |

2.3 計算例 ― 3 年利付債の YTM

方程式: $$95 = \frac{2}{(1+y)} + \frac{2}{(1+y)^2} + \frac{102}{(1+y)^3}$$ 試行錯誤で近似解を探します:

- $y = 4\%$ → 右辺 $= 1.923 + 1.849 + 90.667 \approx 94.44$

- $y = 3.5\%$ → 右辺 $= 1.932 + 1.867 + 92.003 \approx 95.80$

- $y = 3.75\%$ → 右辺 $\approx 95.03$

(クーポン率 2% $\lt$ YTM 3.75% なので、価格 95 $\lt$ 額面 100 のディスカウント債、という関係も整合)

2.4 年 $m$ 回複利への拡張

実務では年 2 回のクーポン支払いが一般的なので、割引も半年複利で行います。年換算 YTM を $y$、年間複利回数を $m$ とすると:

3. デュレーションとコンベクシティ ― 金利感応度

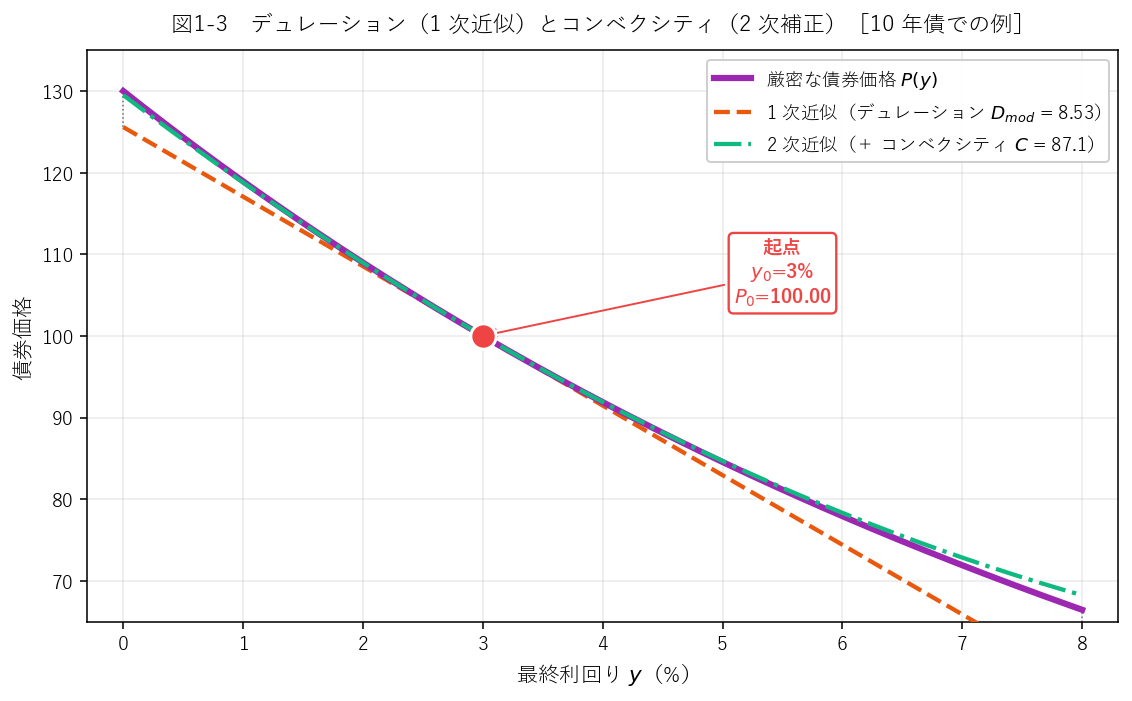

債券投資で最も大切なリスク指標がデュレーションとコンベクシティです。「金利が 1% 動いたら、債券価格は何% 動くか?」を予測するツールですね。

3.1 マコーレー・デュレーション

デュレーションには 2 種類あるので最初に区別しましょう。

直感的には「債券のキャッシュフローの重心(平均回収期間)」です。ゼロクーポン債なら、キャッシュフローは満期に 1 回だけなので $D=T$(満期と一致)。利付債は途中で利息が入ってくるぶん $D \lt T$。

3.2 修正デュレーション

3.3 コンベクシティ ― 2 次の補正

修正デュレーションの式は1 次近似(テイラー展開の 1 次項)でした。金利変動が大きくなると 1 次近似では誤差が出るので、2 次補正を加えます。

実務でも、パッシブに買って持つ投資家にとってはコンベクシティは味方。だから同じデュレーションなら、コンベクシティが大きい債券のほうが少し高く(利回りは低く)売買されます。

3.4 デュレーションの性質(試験で出題される)

- 満期が長いほどデュレーションは長い

- クーポン率が高いほどデュレーションは短い(利息で早く回収するから)

- YTM が高いほどデュレーションは短い

- ゼロクーポン債では $D = T$(マコーレー)、$D_{\text{mod}} = T/(1+y)$

4. 金利の期間構造 ― スポット・レートとフォワード・レート

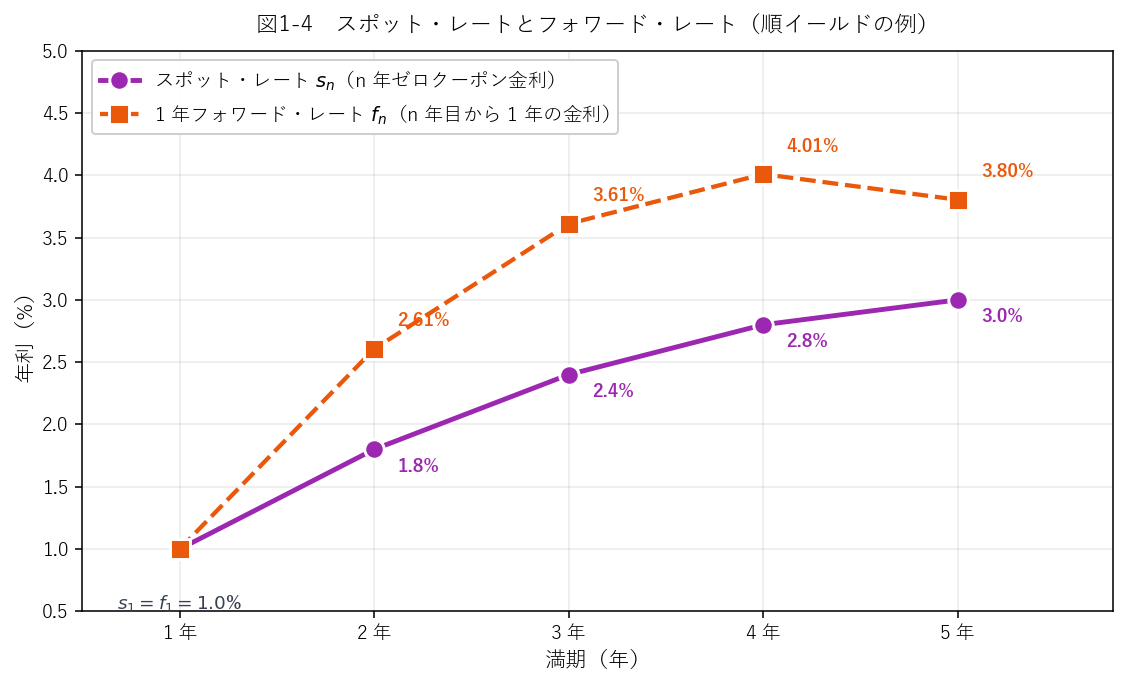

これまでの話は「1 つの YTM」で割り引いていました。でも現実の金利は満期によって違います。1 年金利と 10 年金利は同じではないですよね。それを体系化するのが金利の期間構造(Term Structure)です。

4.1 スポット・レート(ゼロクーポン金利)

4.2 フォワード・レート

4.3 計算例 ― ブートストラッピング

- 1 年 ZCB:額面 100 円の市場価格 $B_1 = 99.01$ 円

- 2 年 ZCB:額面 100 円の市場価格 $B_2 = 96.47$ 円

4.4 期間構造の理論

| 理論 | フォワード・レートの解釈 |

|---|---|

| 純粋期待仮説 | フォワード・レート=将来の 1 年スポット・レートの予想値 |

| 流動性プレミアム仮説 | フォワード = 予想スポット + 期間が長いほど上乗せされるプレミアム |

| 市場分断仮説 | 各満期市場は独立。需給が期間構造を決める |

| 選好生息地仮説 | 投資家は特定の満期帯を好むが、プレミアム次第で乗り換える |

5. 信用リスクと社債評価

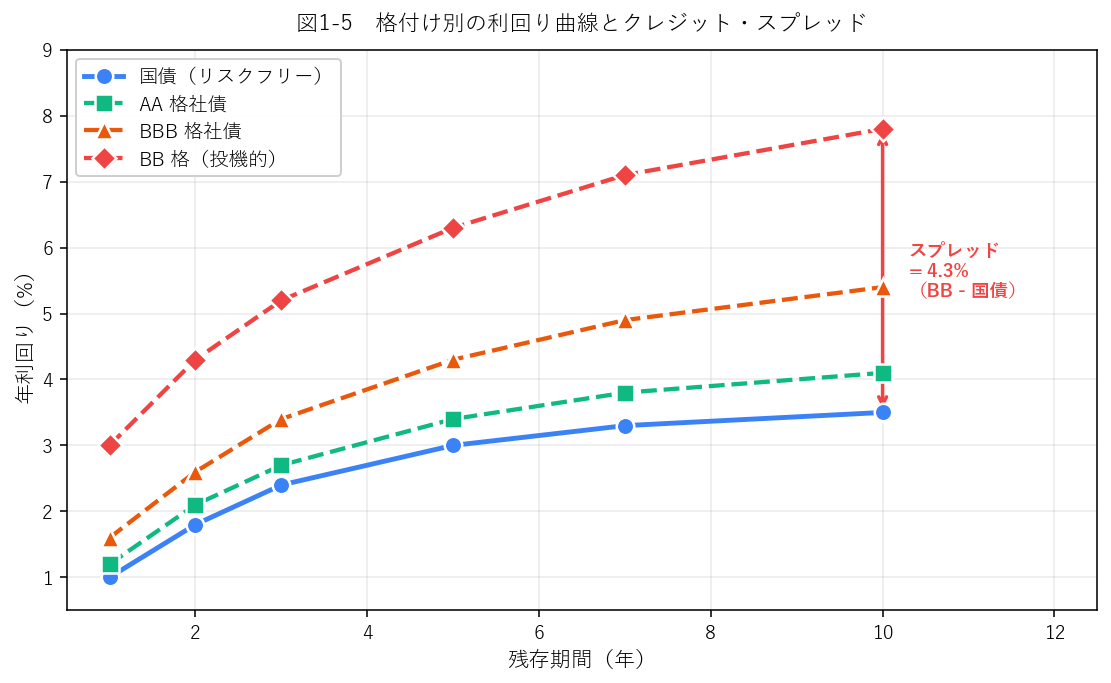

国債は「満期に確実に元本と利息が返ってくる」という前提(=リスクフリー)でしたが、社債は企業が倒産すれば元本が全額戻らない可能性があります。これが信用リスク(credit risk、デフォルト・リスク)です。

5.1 格付けと信用スプレッド

信用リスクは格付け会社(S&P、Moody's、日本では R&I・JCR など)が評価します。格付けが低いほど、同じ満期でも高い利回りを投資家が要求します。その国債利回りとの差がクレジット・スプレッド(信用スプレッド)です。

5.2 スプレッドとデフォルト確率の関係

信用スプレッド $s$ は、リスク中立デフォルト確率 $\lambda$ と回収率 $R$(倒産時に回収できる割合)と、おおよそ次の関係があります。

5.3 社債評価のフロー

- 対応する満期の国債利回り(リスクフリー・カーブ)を取得

- 格付け・発行体固有のクレジット・スプレッドを加算

- 合計を割引率として、社債キャッシュフローを割引

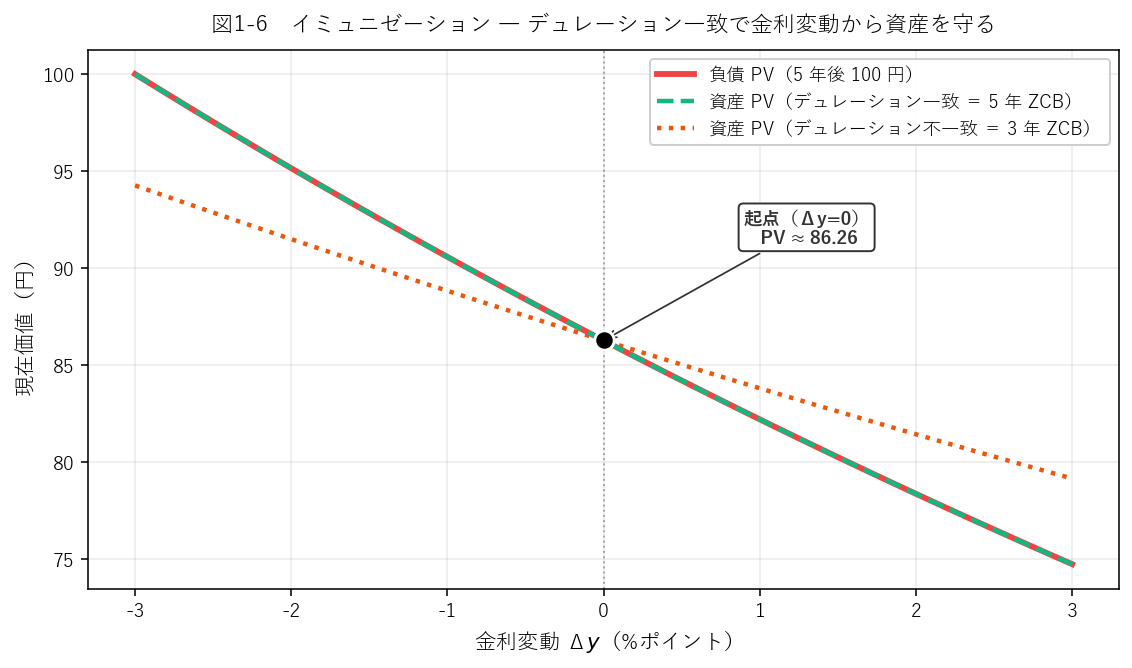

6. イミュニゼーション戦略

最後に、債券ポートフォリオ運用の基本戦略、イミュニゼーション(immunization、免疫化)を学びましょう。保険会社や年金基金が必ずお世話になる手法です。

6.1 なぜ免疫化するのか

生命保険会社や年金基金は、将来の給付金(=負債)を時期と金額が決まった形で抱えています。たとえば「5 年後に確実に 100 億円支払う必要がある」と。 この負債の現在価値は金利が動くと変動します(金利上昇 → 現在価値下落)。 同時に、手元の債券ポートフォリオ(=資産)の現在価値も金利変動で動きます。

6.2 デュレーション・マッチング

具体的には、「資産の修正デュレーション=負債の修正デュレーション」となるように資産側を組みます。金利が微小に動いたときの価値変動を、1 次近似で揃えるわけですね。

6.3 リバランスが必要な理由

💡 第 1 章 要点まとめ

- 債券価格 = 将来キャッシュフローの割引現在価値:$P = \sum_{t=1}^T C/(1+y)^t + F/(1+y)^T$

- 最終利回り YTM:市場価格から逆算される「満期まで持ったときの実現利回り」。価格との逆相関

- パー債/プレミアム債/ディスカウント債:YTM とクーポン率の大小関係

- マコーレー・デュレーション $D$:キャッシュフローの重心(加重平均回収期間)

- 修正デュレーション $D_{\text{mod}} = D/(1+y)$:$\Delta P/P \approx -D_{\text{mod}} \Delta y$

- コンベクシティ $C$:2 次の補正。常に正で、ホルダーに有利

- スポット・レート $s_n$ とフォワード・レート $f_n$:$(1+s_n)^n = (1+s_{n-1})^{n-1}(1+f_n)$

- 期間構造の 4 理論:純粋期待仮説/流動性プレミアム/市場分断/選好生息地

- クレジット・スプレッド $\approx$ リスク中立デフォルト確率 × (1 − 回収率)

- イミュニゼーション:資産 D = 負債 D で金利リスクを免疫化、定期リバランス必須

✍️ 演習(クリックで解答表示)

問 1 額面 100 円、クーポン年 4%、残存 2 年、市場価格 $P=98$ 円の固定利付債の YTM を求めてください。

解答を見る

$98 = \dfrac{4}{1+y} + \dfrac{104}{(1+y)^2}$。変数変換 $x = 1/(1+y)$ として:

$98 = 4x + 104x^2$ → $104x^2 + 4x - 98 = 0$

$x = \dfrac{-4 + \sqrt{16 + 4 \cdot 104 \cdot 98}}{2 \cdot 104} = \dfrac{-4 + \sqrt{40784}}{208} = \dfrac{-4 + 201.95}{208} \approx 0.9517$

$1+y = 1/0.9517 \approx 1.0508$、YTM $\approx 5.08\%$

問 2 3 年ゼロクーポン債、額面 100 円、YTM 3% の場合の価格とマコーレー・デュレーション、修正デュレーションを求めてください。

解答を見る

価格:$P = 100/1.03^3 = 100/1.092727 \approx \mathbf{91.51\ \text{円}}$

ゼロクーポン債なのでマコーレー・デュレーション $D = \mathbf{3\ \text{年}}$

修正デュレーション $D_{\text{mod}} = 3/1.03 \approx \mathbf{2.91}$

問 3 修正デュレーション 7.5、コンベクシティ 90 の債券ポートフォリオがある。金利が一気に 1% 上昇したとき、価格変動率を 1 次近似と 2 次近似で求めてください。

解答を見る

1 次近似:$\Delta P/P \approx -D_{\text{mod}} \Delta y = -7.5 \times 0.01 = \mathbf{-7.50\%}$

2 次近似(コンベクシティ込み): $\Delta P/P \approx -7.5 \times 0.01 + 0.5 \times 90 \times 0.01^2 = -0.075 + 0.0045 = \mathbf{-7.05\%}$

コンベクシティの効果で、1 次近似より下落幅が 0.45%pt 小さく推定される。

問 4 1 年 ZCB の市場価格 99.50 円、2 年 ZCB の市場価格 97.57 円、3 年 ZCB の市場価格 94.79 円(いずれも額面 100 円)。 (a) $s_1, s_2, s_3$(スポット・レート) (b) $f_2, f_3$(1 年フォワード・レート) を求めてください。

解答を見る

(a) スポット・レート:

$s_1 = 100/99.50 - 1 = 0.00503 \approx \mathbf{0.50\%}$

$s_2 = \sqrt{100/97.57} - 1 = \sqrt{1.02491} - 1 \approx \mathbf{1.24\%}$

$s_3 = (100/94.79)^{1/3} - 1 = 1.05499^{1/3} - 1 \approx \mathbf{1.80\%}$

(b) フォワード・レート:

$f_2 = (1.0124)^2 / (1.0050) - 1 \approx 1.02496/1.0050 - 1 \approx \mathbf{1.99\%}$

$f_3 = (1.0180)^3 / (1.0124)^2 - 1 \approx 1.05499/1.02496 - 1 \approx \mathbf{2.93\%}$

問 5 5 年社債のスプレッドが 2.4%、回収率 $R = 60\%$ と見積もられるとき、リスク中立デフォルト確率 $\lambda$(年率)を簡易式で推定してください。またこのスプレッドが「純粋な信用プレミアム」だけを表すとすると、投資家がこの社債に投資する場合の年率期待リターンは、国債と比べていくら上乗せされているでしょうか?

解答を見る

簡易式 $s \approx \lambda(1-R)$ より: $$\lambda \approx \frac{0.024}{1 - 0.60} = \frac{0.024}{0.40} = \mathbf{6.0\%/\text{年}}$$

「期待デフォルト損失」=$\lambda \times (1-R) = 0.06 \times 0.40 = 2.4\%/\text{年}$。

したがってスプレッド全額 2.4% が期待デフォルト損失を補填する分であり、純粋な信用プレミアムの上乗せは理論上ゼロ(簡易式ではリスク回避による上乗せを織り込んでいないため)。実市場ではさらにリスクプレミアムが上乗せされることが多く、観測スプレッドは期待デフォルト損失より大きいのが一般的。

問 6 ある年金基金は 5 年後に 100 億円の給付債務を抱えている。現時点の YTM はあらゆる満期で一律 3% とする。利用可能な投資手段は「3 年 ZCB」と「10 年 ZCB」の 2 種類のみ。イミュニゼーション(デュレーション・マッチ)を実現するには、それぞれ何%ずつ資金を配分すべきでしょうか?

解答を見る

負債の修正デュレーション:$D_L = 5/1.03 \approx 4.854$(5 年 ZCB 相当)

3 年 ZCB の修正 $D_A = 3/1.03 \approx 2.913$、10 年 ZCB の修正 $D_B = 10/1.03 \approx 9.709$。

3 年 ZCB の配分を $w$、10 年 ZCB を $1-w$ として: $$w \cdot 2.913 + (1-w) \cdot 9.709 = 4.854$$ $$9.709 - 6.796 w = 4.854 \Rightarrow w = \frac{9.709 - 4.854}{6.796} \approx \mathbf{0.714}$$

→ 3 年 ZCB に 71.4%、10 年 ZCB に 28.6%を配分。ただし時間経過とともにデュレーションが変わるため、定期的なリバランスが必要。

プレミアム会員の質問とAI回答をみんなで共有