貨幣の機能

貨幣はなぜ経済に必要か ― 信用乗数、貨幣数量式、そして大恐慌の教訓。

🎯 この章でマスターしておきたいこと

- 貨幣 = 現金 + 預金、経済学では広義の貨幣(マネーストック)を扱う

- 貨幣の 3 つの機能:交換媒介・価値尺度・価値保蔵

- 「欲求の二重の一致」問題を解決する交換媒介機能

- ハイパワード・マネー(H) = 中央銀行の負債 = 現金 + 中央銀行預け金

- ハイパワード・マネー増減の 3 チャネル:(1) 銀行への貸し出し (2) 公開市場操作 (3) 外為介入

- 信用乗数:$\dfrac{M}{H} = \dfrac{1+\alpha}{\alpha+\lambda}$($\alpha$:現金預金比率、$\lambda$:預金準備率)

- 大恐慌の教訓:$\alpha$↑・$\lambda$↑ で信用乗数崩壊、フリードマンの金融政策批判

- 貨幣数量式:$MV = PT$(フィッシャーの交換方程式)

- ケンブリッジ方程式:$M = kPy$(マーシャルの $k$)

- 物価上昇率 ≒ 貨幣量増加率 − 経済成長率

- 貨幣需要:$M/P = L(r, y)$、金利 $r$ は貨幣保有の機会費用

1. 貨幣とは何か ― 交換媒介機能

1.1 貨幣の定義 ― 現金だけではない

「貨幣」と言われると、紙幣や硬貨を思い浮かべます。もちろんそれらは貨幣の一部。しかし、企業の大口取引や個人の支払いの多くは預金口座からの振り込みで行われます。経済学では:

貨幣 = 現金 + 預金

- 現金:日本銀行券(紙幣)と補助貨幣(硬貨)

- 預金:普通預金・当座預金・定期預金など(流動性による分類)

「預金のなかにも、流動性の高い普通預金から貯蓄性の高い定期預金まである」ので、どこまで「貨幣」に含めるかで M1・M2・M3 と複数の定義があります。

1.2 貨幣の 3 大機能

- 交換媒介(medium of exchange):財・サービスの売買を媒介する。本章の主テーマ

- 価値尺度(unit of account):すべてのモノの価値を「円」という統一尺度で測る

- 価値保蔵(store of value):将来の購買のために価値を貯めておく

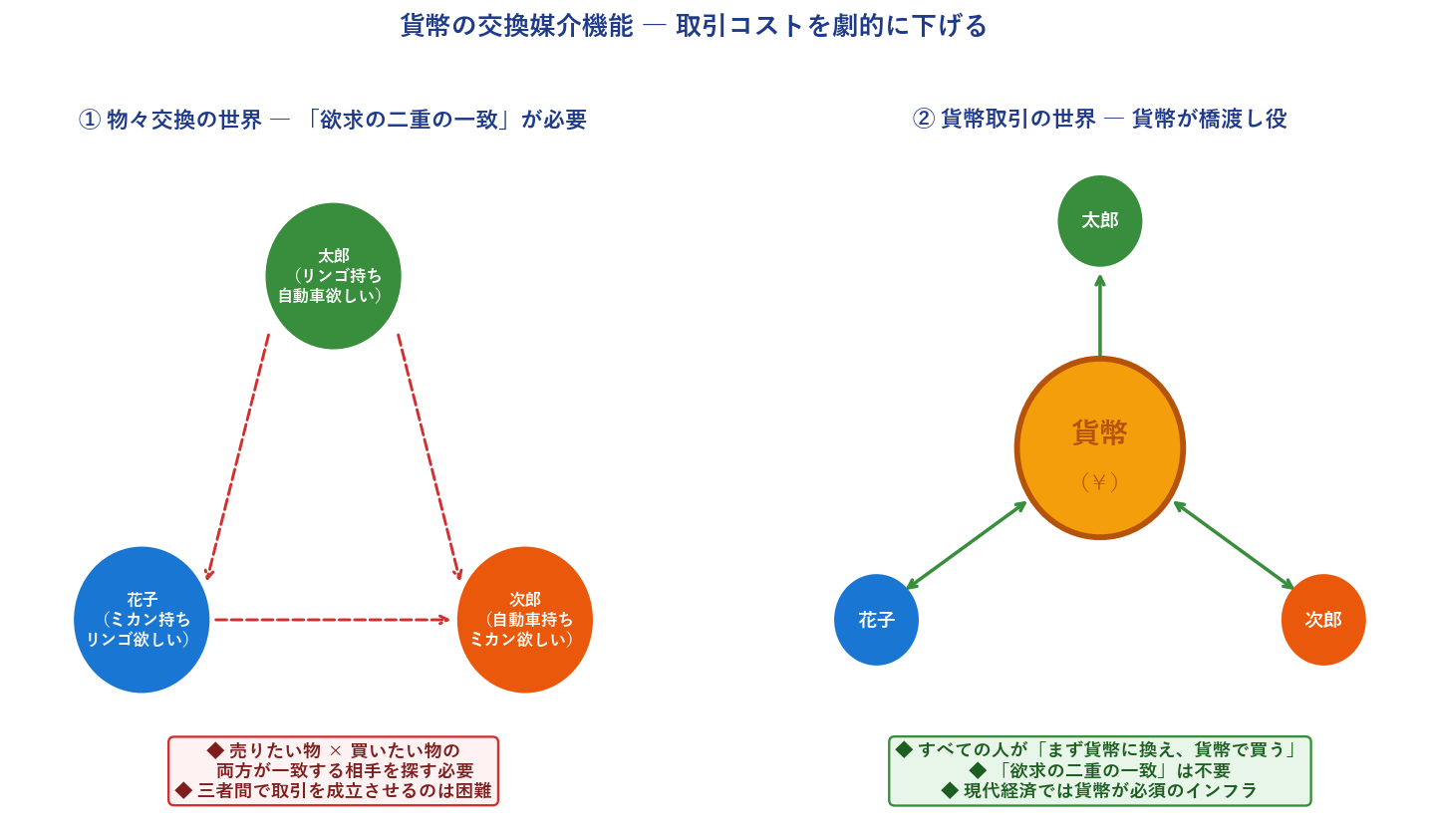

1.3 交換媒介 ― 「欲求の二重の一致」を解消

貨幣がない世界を想像しましょう。リンゴを売って自動車を買いたい太郎は、「リンゴを買いたくて自動車を売りたい人」を見つける必要があります。これは奇跡に近いこと ― 売りと買いが両方とも一致した相手が必要だからです。これを「欲求の二重の一致」(double coincidence of wants)と呼びます。

しかし貨幣があれば、太郎は「リンゴを買いたい人」を探してリンゴを売り、現金を得て、別に「自動車を売りたい人」を見つけて購入すればよい。2 人の別々の相手で済むので、取引の成立確率が飛躍的に高まります。

2. マネーストックとハイパワード・マネー

2.1 貨幣はどう供給されるか

日本で紙幣を発行できるのは日本銀行のみ(補助貨幣は財務省)。一方、預金を供給するのは民間の銀行です。しかし民間銀行の預金供給も、中央銀行の影響を大きく受けます。

2.2 「銀行の銀行」 ― 中央銀行の役割

銀行間の資金決済は、日本銀行にある各銀行の口座(中央銀行預け金、別名リザーブ)を通じて行われます。A銀行からB銀行への振込は、日銀口座でA銀行の残高が減り、B銀行の残高が増える形。このため日銀は「銀行の銀行」と呼ばれます。

銀行は預かった預金の一定割合を、中央銀行預け金として日銀に預けることが義務付けられています。

$$\text{法定預金準備率} = \frac{\text{法定準備額}}{\text{預金額}}$$預金引き出しに備える安全弁であり、金融政策の手段でもあります。

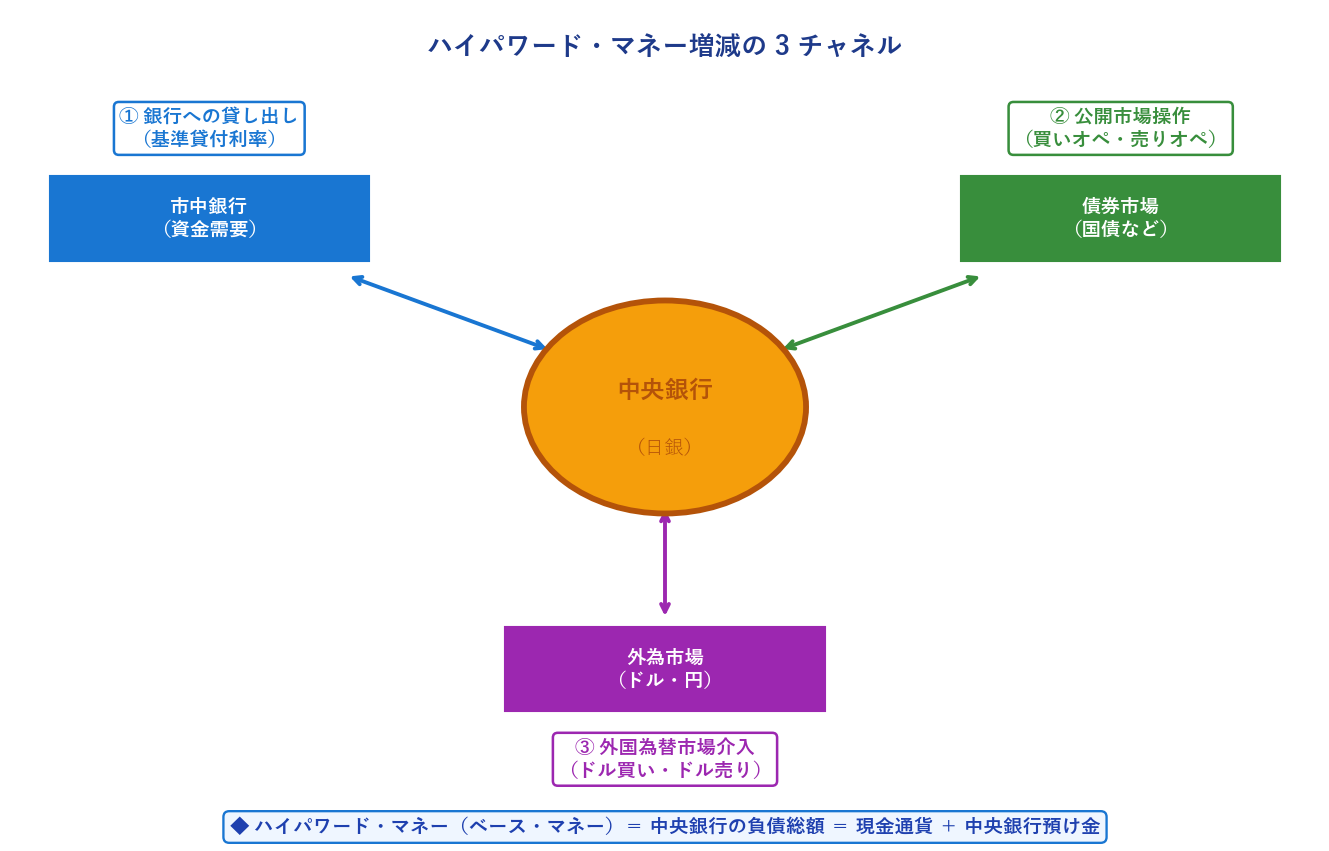

2.3 ハイパワード・マネー(マネタリー・ベース)

マネーストックの供給を理解する鍵は、ハイパワード・マネー(H)という概念です。

別名:ベース・マネー、マネタリー・ベース。中央銀行の負債総額でもあります。

2.4 ハイパワード・マネー増減の 3 チャネル

中央銀行が H を増減させるには、次の 3 つのチャネルがあります。

| チャネル | 増加方向 | 金融政策の手段 |

|---|---|---|

| ① 銀行への貸し出し | 日銀が市中銀行に貸す → 中央銀行預け金 増 | 基準貸付利率(旧称:公定歩合)。近年はコールレートを目標に運用 |

| ② 公開市場操作 | 買いオペ(日銀が債券を買う)→ 現金が市中へ ⇒ H 増 売りオペ(日銀が債券を売る)→ 現金を吸収 ⇒ H 減 |

日常的に使われる主要な金融調節手段 |

| ③ 外国為替市場介入 | ドル買い(=円売り)→ 円が市中に放出 ⇒ H 増 ドル売り(=円買い)→ 円を吸収 ⇒ H 減 |

政府・中央銀行が為替レートをコントロール |

3. 信用乗数のメカニズム

3.1 信用乗数の公式

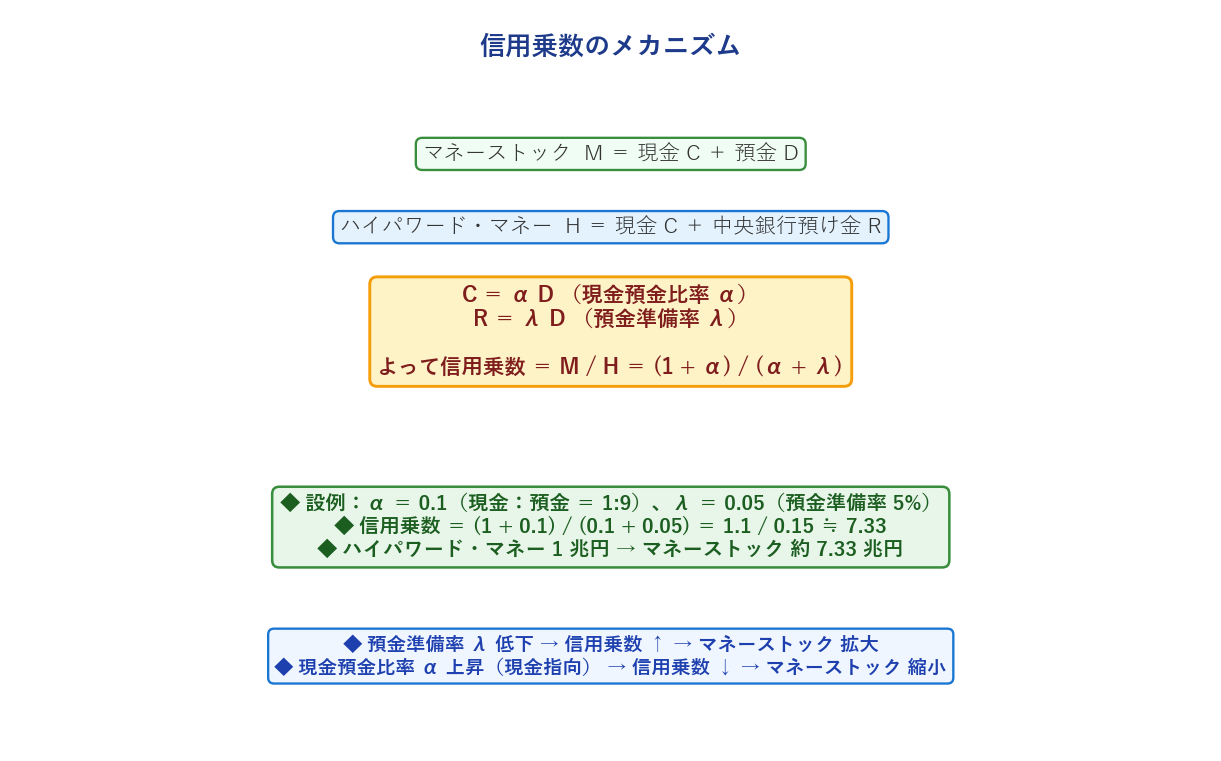

ハイパワード・マネー $H$ が 1 単位増えたとき、マネーストック $M$ は何倍に膨らむでしょうか。これを示すのが信用乗数(money multiplier)です。

基本の定義式:

- $M = C + D$(マネーストック = 現金 $C$ + 預金 $D$)

- $H = C + R$(ハイパワード・マネー = 現金 $C$ + 準備 $R$)

2 つの比率:

- $C = \alpha D$(現金預金比率 $\alpha$)

- $R = \lambda D$(預金準備率 $\lambda$)

これらを代入して:

$$\boxed{\frac{M}{H} = \frac{1 + \alpha}{\alpha + \lambda}}$$この $\dfrac{1+\alpha}{\alpha+\lambda}$ が信用乗数。$H$ のわずかな増加が、乗数倍のマネーストック $M$ を生み出します。

現金預金比率 $\alpha = 0.1$(現金:預金 = 1:9)、預金準備率 $\lambda = 0.05$(5%)のとき:

$$\text{信用乗数} = \frac{1 + 0.1}{0.1 + 0.05} = \frac{1.1}{0.15} \approx \textbf{7.33}$$ハイパワード・マネー 1 兆円 → マネーストック 約 7.33 兆円。

3.2 信用乗数に影響する要因

| 変数 | 変化 | 信用乗数への影響 | M への影響 |

|---|---|---|---|

| $\lambda$(預金準備率) | 低下 | 信用乗数 増加 | M 拡大 |

| $\lambda$(預金準備率) | 上昇 | 信用乗数 減少 | M 縮小 |

| $\alpha$(現金預金比率) | 上昇(現金指向) | 信用乗数 減少 | M 縮小 |

| $\alpha$(現金預金比率) | 低下(預金指向) | 信用乗数 増加 | M 拡大 |

① 公開市場操作(主要手段):買いオペ・売りオペで $H$ を動かす

② 基準貸付利率の変更:銀行への貸出金利を変更

③ 預金準備率の変更:$\lambda$ を変更して信用乗数を動かす(日本では 1991 年以降変更なし、近年ではほとんど使われない)

4. 大恐慌の教訓 ― 信用乗数の崩壊

4.1 1929 年のウォール街大暴落

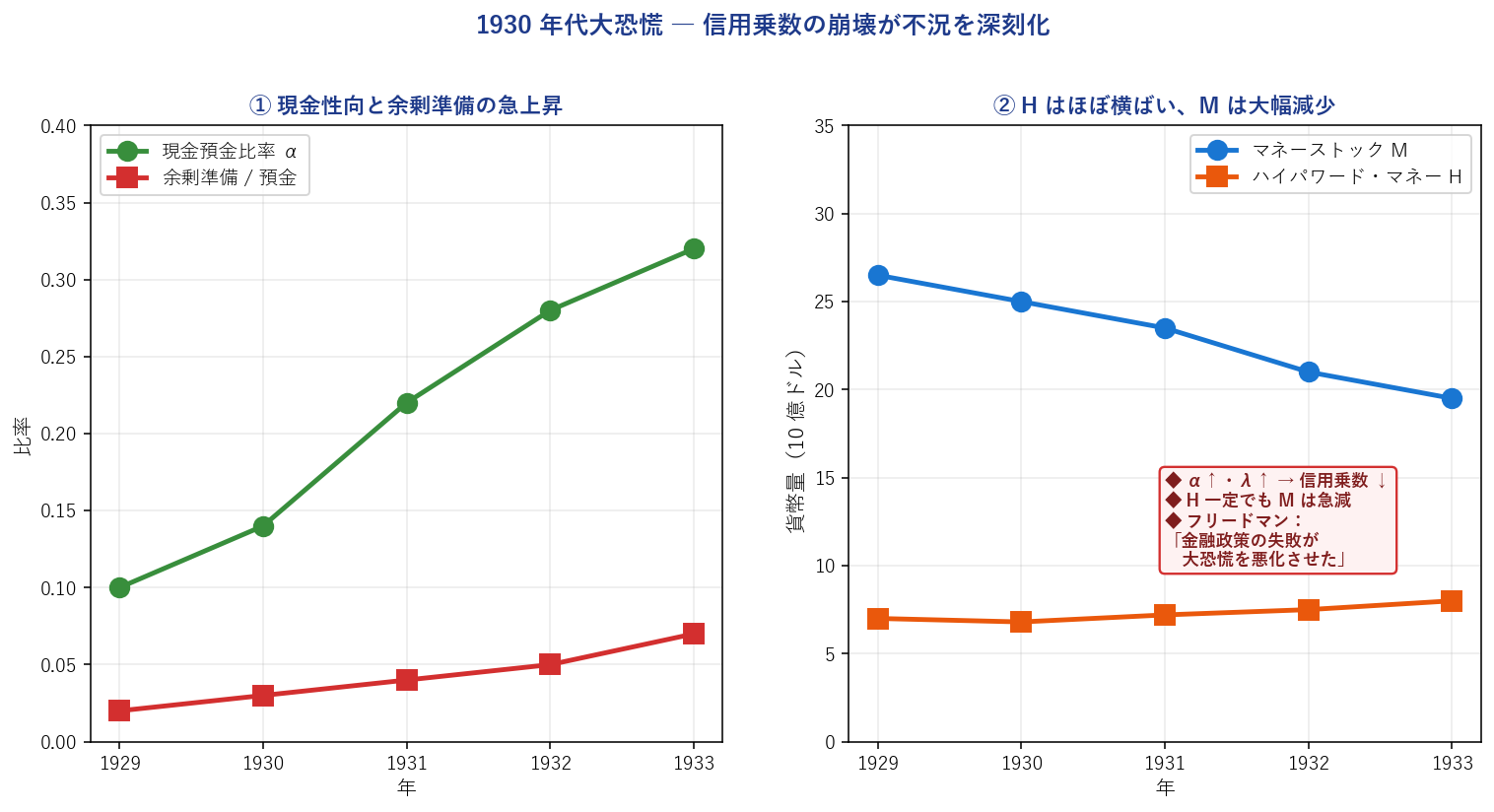

1929 年、ニューヨーク株式市場の大暴落から始まった大恐慌。その後の 1930〜33 年、アメリカ経済は未曾有の不況に沈みました。失業率は 25%、GDP は 1/3 減。なぜここまで悪化したのか?

4.2 信用乗数の崩壊プロセス

- 銀行破綻の不安:一般消費者が「預金しとくと危ない」と判断し、預金を引き出して現金で保有 → $\alpha$(現金預金比率)上昇

- 銀行の警戒:銀行は預金引き出しに備えて、法定を超える余剰準備を積む → $\lambda$(預金準備率)上昇

- 信用乗数の縮小:$\alpha$ ↑ と $\lambda$ ↑ の同時進行で $\dfrac{1+\alpha}{\alpha+\lambda}$ が大幅に低下

- マネーストック急減:$H$(ハイパワード・マネー)はほぼ横ばいにもかかわらず、$M$ は 26.5 → 19.5 と約 26% 縮小

- デフレと実体経済の停滞:貨幣量減少 → 物価下落(デフレ)→ 債務負担増 → さらなる不況

4.3 フリードマンの批判

ミルトン・フリードマンとアンナ・シュワルツは名著『米国貨幣史』で、当時のアメリカ FRB が積極的に $H$ を増やしていれば、信用乗数の低下を補って $M$ の急減を防ぐことができたと主張しました。「金融政策の失敗が大恐慌を深刻化させた」 ― これがマネタリストの中心的なテーゼとなり、20 世紀後半のマクロ経済政策に大きな影響を与えました。

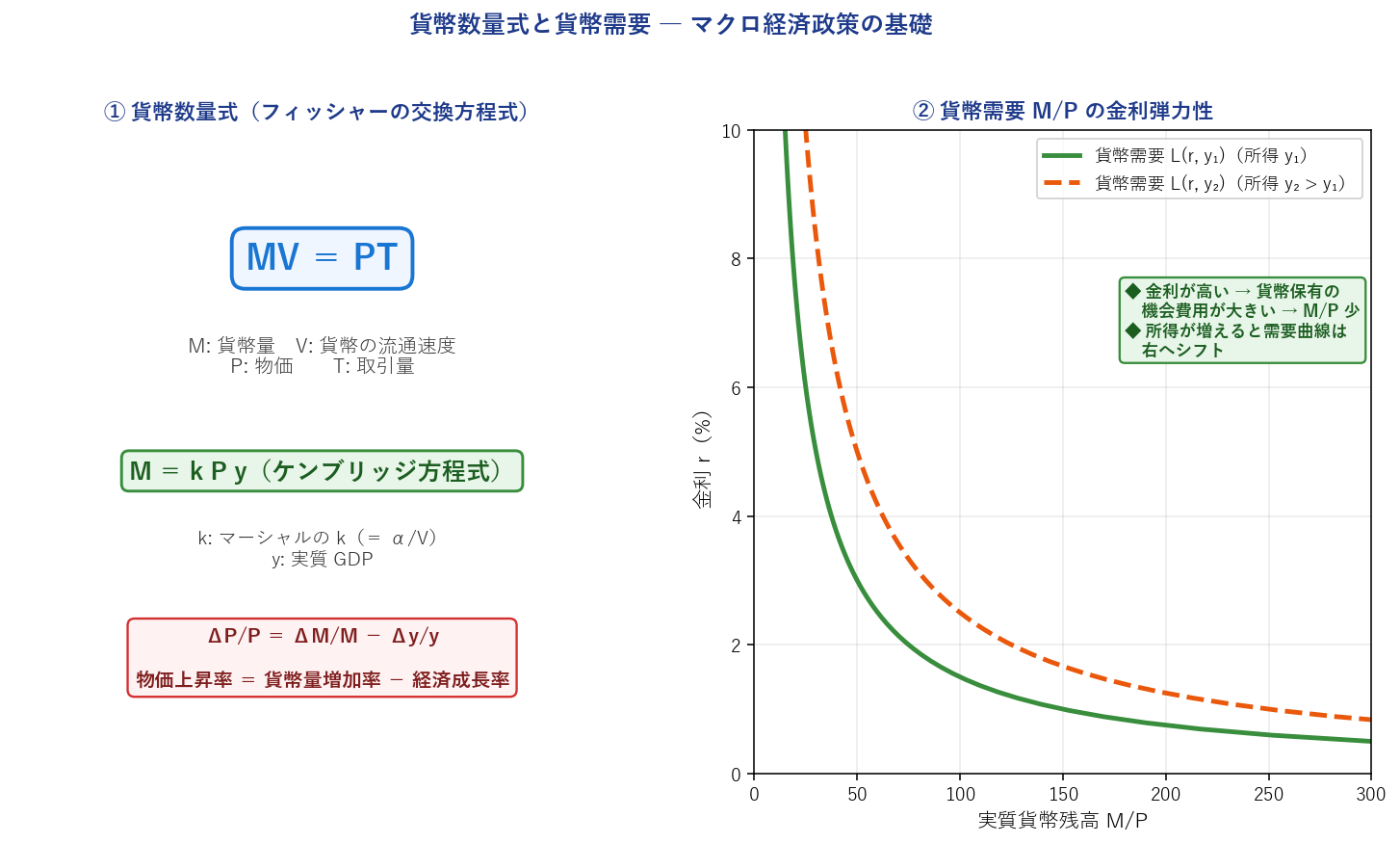

5. 貨幣数量式と貨幣需要

5.1 貨幣数量式(フィッシャーの交換方程式)

貨幣量と物価の関係を表す古典的な式が貨幣数量式です。

- $M$:貨幣量

- $V$:貨幣の流通速度(1 年間に貨幣が平均何回使われるか)

- $P$:物価

- $T$:取引量(1 年間の取引回数)

左辺 $MV$ =「1 年間に使われた貨幣総額」、右辺 $PT$ =「1 年間の取引総額」。両者が等しい、という恒等式。

雑誌を例にすると分かりやすい:50 万部印刷された雑誌を、平均 3 人が回し読みすれば実際の読者は 150 万人。貨幣も同様で、1160 兆円(月平均)が流通していても、年 4 回回転すれば実際に取引に使われた額は 4,640 兆円になります。

5.2 ケンブリッジ方程式

貨幣数量式を少し変形した形がケンブリッジ方程式。取引量 $T$ を実質 GDP $y$ に置き換え($T = \alpha y$)、定数を整理して:

$k$ はマーシャルの $k$($= \alpha / V$)と呼ばれ、名目 GDP に対する貨幣量の比率を示します。

5.3 物価上昇率の関係式

ケンブリッジ方程式の両辺を変化率(対数微分)で表すと:

言葉で表すと:

物価上昇率 = 貨幣量増加率 − 経済成長率

(ただしマーシャルの $k$ が一定の場合)

ある国の経済成長率(実質 GDP 成長率)が 2%、貨幣量の増加率が 6%。予想される物価上昇率は?

$$\frac{\Delta P}{P} = 6\% - 2\% = \textbf{4\%}$$→ 貨幣量が経済成長率を大きく上回って供給されれば、インフレが発生する。

5.4 金利と貨幣需要

現実には、マーシャルの $k$ は一定ではありません。金利 $r$ の動きで変動します。

貨幣を持つことの機会費用は「もし代わりに債券を持っていれば得られた利子」=金利 $r$。したがって金利が高いほど、人々は貨幣を少なめにして債券で運用しようとします。

- $M / P$:実質貨幣残高(物価で割ることで購買力ベースの貨幣量)

- $L(r, y)$:金利 $r$ に対して減少関数、所得 $y$ に対して増加関数

5.5 貨幣保有の 3 動機

人々はなぜ貨幣を持つのか。ケインズは 3 つの動機を挙げました:

- 取引動機:財・サービスの購入のために手元に置く(所得に比例)

- 予備的動機:突発的な支払いのため

- 資産保有動機:安全資産としての保有(リスク回避・金利次第で変動)

💡 第 8 章 要点まとめ

- 貨幣(マネーストック)= 現金 + 預金

- 貨幣の 3 機能:交換媒介・価値尺度・価値保蔵

- 物々交換の限界=「欲求の二重の一致」問題。貨幣がそれを解消

- 基軸通貨:国際取引で広く使われる通貨(現在はドル)

- ハイパワード・マネー $H$ = 現金通貨 + 中央銀行預け金 = 中央銀行の負債総額

- H 増減の 3 チャネル:銀行貸出/公開市場操作/外為介入

- 信用乗数 $= \dfrac{M}{H} = \dfrac{1+\alpha}{\alpha+\lambda}$($\alpha$:現金預金比率、$\lambda$:預金準備率)

- $\lambda$↓・$\alpha$↓ → 信用乗数↑ → $M$↑(マネーストック拡大)

- 大恐慌の教訓:$\alpha$↑・$\lambda$↑ で信用乗数崩壊、$H$ 一定でも $M$ 急減

- フリードマン「金融政策の失敗が大恐慌を悪化させた」(マネタリズム)

- 貨幣数量式:$MV = PT$

- ケンブリッジ方程式:$M = kPy$

- 物価上昇率 ≒ 貨幣量増加率 − 経済成長率

- 貨幣需要:$M/P = L(r, y)$。金利 $r$ は貨幣保有の機会費用

- 貨幣保有の 3 動機:取引・予備的・資産保有

✍️ 演習(クリックで解答表示)

問 1 次の文章の空欄を埋めてください。

(1) マクロ経済分析における貨幣量(マネーストック)とは、( )と( )を足し合わせたものである。これは、理論的に( )の信用乗数倍の大きさになる。

(2) ハイパワード・マネー(ベース・マネー)は、( )と( )を足し合わせたもの。中央銀行が市中から国債を購入する( )が行われれば、ハイパワード・マネーは増加する。

(3) 金利には短期から長期までさまざまなものがあるが、これらのいろいろな期間の金利の関係を示したものを( )という。

解答を見る

(1) 現金/預金/ハイパワード・マネー

(2) 現金通貨/中央銀行預け金/買いオペ(買いオペレーション・公開市場操作)

(3) イールドカーブ(利回り曲線)

問 2 預金と現金という 2 種類の貨幣が流通する経済を考える。国民は預金と現金を 9:1 の割合で持ち、銀行は預かった預金の 5% を準備として中央銀行に預ける(フリーリザーブなし)。

(1) 現金預金比率 $\alpha$、預金準備率 $\lambda$、信用乗数を求めよ。

(2) 中央銀行が 1 兆円のハイパワード・マネーを供給しているとき、マネーストック $M$、預金 $D$、現金 $C$、中央銀行預け金 $R$ をそれぞれ求めよ。

解答を見る

(1)

- 現金:預金 = 1:9 → $C = D/9$ → $\alpha = C/D = 1/9 \approx \textbf{0.111}$

- 預金準備率 $\lambda = \textbf{0.05}$

- 信用乗数 $= \dfrac{1 + 1/9}{1/9 + 0.05} = \dfrac{10/9}{0.1611} \approx \dfrac{1.111}{0.1611} \approx \textbf{6.90}$

(2) $H = 1$ 兆円 のとき:

- $M = 6.90 \times 1 = \textbf{6.90 兆円}$

- $M = C + D = D/9 + D = (10/9) D = 6.90$ → $D = 6.90 \times 9/10 = \textbf{6.21 兆円}$

- $C = D/9 = \textbf{0.69 兆円}$

- $R = 0.05 \times D = 0.05 \times 6.21 = \textbf{0.31 兆円}$

- 検算:$H = C + R = 0.69 + 0.31 = 1.00$ ✓

問 3 問 2 と同じ経済で、中央銀行が公開市場操作により 0.5 兆円の買いオペを実施した。

(1) 新しいハイパワード・マネー $H'$ とマネーストック $M'$ を求めよ。

(2) マネーストックはいくら増加したか。この増加の仕組みを乗数プロセスの観点から説明せよ。

解答を見る

(1) 買いオペで $H$ が 1 → 1.5 兆円に増加。

- $H' = 1 + 0.5 = \textbf{1.5 兆円}$

- $M' = 6.90 \times 1.5 = \textbf{10.35 兆円}$

(2) マネーストックの増加:$\Delta M = 10.35 - 6.90 = \textbf{3.45 兆円}$

0.5 兆円の買いオペが、信用乗数(約 6.90)を通じて約 7 倍に膨らんだ。仕組みは以下:

- 日銀が市中の国債 0.5 兆円を購入 → 売り手の銀行口座に 0.5 兆円の中央銀行預け金増

- 銀行はそのうちの一部を顧客に貸出(預金として供給)

- 顧客はそれを使い、受取人は再び銀行に預金

- さらに一部が貸出され…と連鎖(ただし各ステップで α・λ の分だけ現金や準備として漏れる)

- 最終的に乗数倍のマネーストック拡大

問 4 ある国の貨幣量は前年より 8% 増加し、実質 GDP は 3% 成長した。マーシャルの $k$ が一定と仮定したとき、物価上昇率は何 % になるか。

解答を見る

ケンブリッジ方程式から:

$$\frac{\Delta P}{P} = \frac{\Delta M}{M} - \frac{\Delta y}{y} = 8\% - 3\% = \textbf{5\%}$$→ 物価は年 5% 上昇(インフレ)。

問 5 次の記述は正しいか、誤りか、または判断できないか。

(1) ハイパワード・マネーが増加すれば、必ずマネーストックも増加する。

(2) 預金準備率が引き下げられると、信用乗数は大きくなる。

(3) 金利が高いほど、人々は貨幣(現金・預金)をより多く保有しようとする。

(4) 中央銀行がドル買い介入を行うと、日本のハイパワード・マネーは減少する。

(5) 貨幣の流通速度が一定なら、貨幣量と名目 GDP は比例的な関係にある。

解答を見る

(1) 判断できない。信用乗数が同時に変化する可能性がある(大恐慌時のように $\alpha$・$\lambda$ が上昇すれば $H$ 増加にもかかわらず $M$ は減る)。

(2) 正しい。$\lambda$↓ → 分母小 → 信用乗数 $(1+\alpha)/(\alpha+\lambda)$ は大きくなる。

(3) 誤り。金利 $r$ が高いほど貨幣保有の機会費用が大きい → 債券・株で運用したほうが得 → 貨幣保有は減る($M/P = L(r, y)$ は $r$ の減少関数)。

(4) 誤り。ドル買い=円売り → 市中に円が放出される → ハイパワード・マネー(円通貨)は増加する。

(5) 正しい。$MV = PT$ で $V$ と $T$ の関係式が一定なら、$M$ と $Py$(名目 GDP)は比例。

問 6 1930 年代の大恐慌時、アメリカではハイパワード・マネーはほぼ横ばいだったのに、マネーストックは約 26% 縮小した。この現象を信用乗数の式を用いて説明し、フリードマンの金融政策批判の要点を簡潔にまとめよ。

解答を見る

信用乗数の式:$M/H = (1+\alpha)/(\alpha+\lambda)$

大恐慌時に起こったこと:

- 銀行破綻への不安 → 国民が預金を引き出して現金保有(タンス預金)→ $\alpha$(現金預金比率)が急上昇(例:0.1 → 0.3)

- 銀行の経営不安 → 余剰準備を積んで引き出しに備え → $\lambda$(預金準備率)も上昇(例:0.02 → 0.07)

- 結果、信用乗数が大幅に縮小(例:約 9 → 約 4)

- $H$ がほぼ一定のもとでは、$M = 信用乗数 \times H$ なので、$M$ も大幅縮小

フリードマンの批判:

「信用乗数の低下が明らかなのに、FRB がハイパワード・マネーを積極的に拡大して相殺しなかった。もし買いオペで H を十分増やしていれば、マネーストックの急減を防ぎ、大恐慌がここまで深刻化することはなかった。大恐慌は実体経済の不況ではなく、金融政策の失敗が引き起こした側面が大きい」。

この主張は『米国貨幣史』(フリードマン&シュワルツ)の核心であり、マネタリズムの出発点。日本の 1990 年代以降の金融緩和政策や、2008 年リーマンショック後の FRB の量的緩和政策も、この教訓を踏まえて実施されたといえる。

プレミアム会員の質問とAI回答をみんなで共有