マクロ経済政策

財政・金融政策はなぜ効くのか ― 利子率、クラウディング・アウト、そしてフィリップス曲線論争。

🎯 この章でマスターしておきたいこと

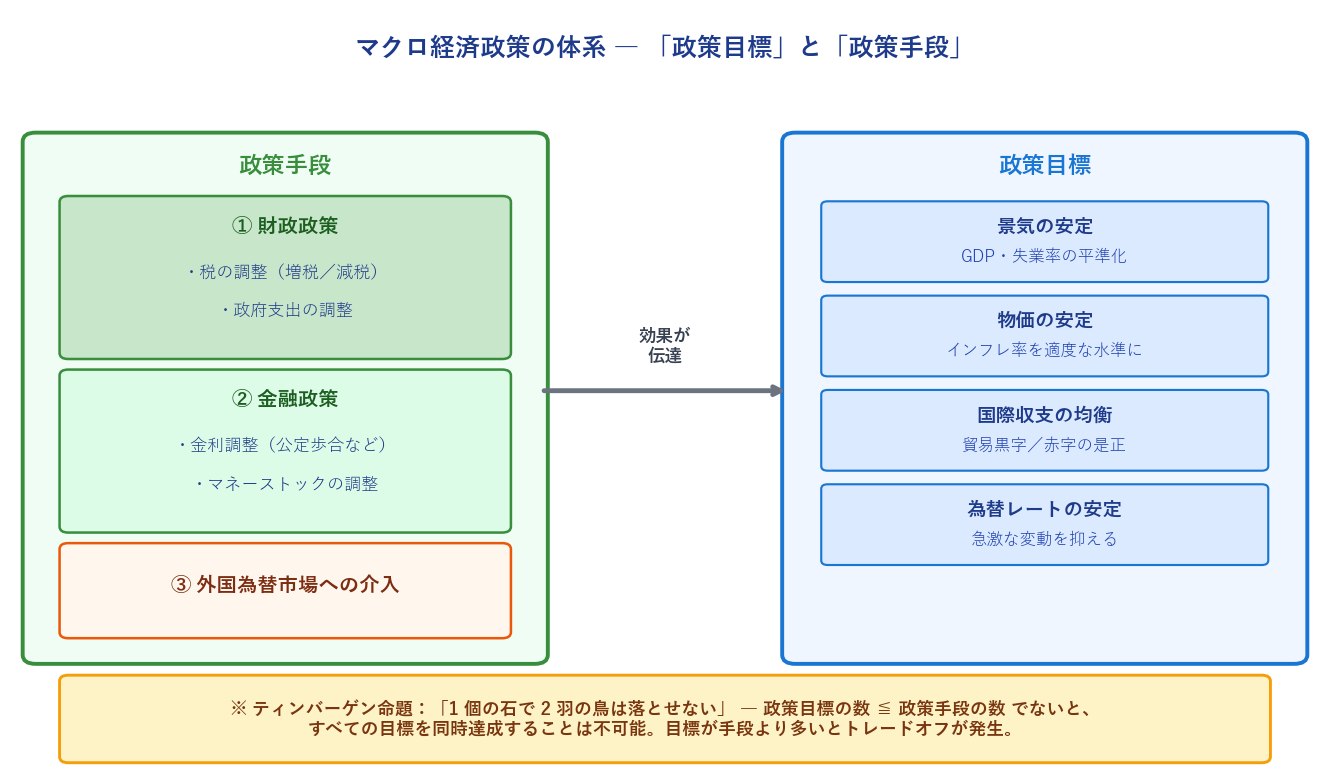

- 政策手段(財政・金融・為替介入)と政策目標(景気・物価・国際収支・為替)の対応関係

- ティンバーゲン命題:目標の数 ≦ 手段の数 でないと同時達成は不可能

- 資産市場と財市場の接点:利子率 $r$ と GDP $Y$ がキー変数

- 金融緩和の 4 ステップ:貨幣量↑ → 金利↓ → 投資↑ → GDP↑(乗数プロセス)

- 流動性の罠:貨幣需要曲線が水平 → 金融政策が効かない(日本の 1990 年代末以降)

- 財政政策の副作用:クラウディング・アウト効果(金利上昇で民間投資が抑制)

- 金融政策と財政政策は「貨幣需要の利子弾力性」の逆の条件で効果が出る

- フィリップス曲線:短期は失業率とインフレ率のトレードオフ

- フリードマンの批判:長期フィリップス曲線は垂直(自然失業率 $u^*$ で安定)

- 裁量的政策(ファインチューニング) vs ルール固持:ケインジアン vs 新古典派

📚 本章の流れ

1. マクロ経済政策の目的と手段

1.1 政策目標:景気・物価・国際収支

マクロ経済政策が目指すものは何でしょうか。政府や中央銀行が「景気を何とかしなければ」と言うとき、頭の中にあるのは大きく次の 4 つです:

- 景気の安定(GDP・雇用の変動を小さく)

- 物価の安定(インフレもデフレも困る)

- 国際収支の均衡(貿易赤字/黒字の行きすぎを是正)

- 為替レートの安定(急激な円高・円安を避ける)

これらの目標を達成するために使える「武器」が政策手段です。代表的なものは以下の 3 系統:

- 財政政策:政府による税の調整(増税・減税)と政府支出の調整

- 金融政策:中央銀行による金利調整・マネーストックの調整

- 外国為替市場への介入:為替レートを動かすための円買い/円売り

1.2 ティンバーゲン命題 ― 「1 個の石で 2 羽の鳥は落とせない」

ここで重要なのが、政策目標の数と政策手段の数の関係です。オランダのティンバーゲン(ノーベル賞経済学者)は、次のような原則を示しました:

複数の独立な政策目標をすべて完全に達成するには、少なくとも同数の独立な政策手段が必要。

政策目標の数 $>$ 政策手段の数 の場合、すべての目標を同時に満たすことはできず、トレードオフが発生する。

具体例で考えましょう。政策目標が「景気回復」と「貿易黒字の解消」の 2 つ、一方で政策手段が「金利の調整」1 つしかないとします。

- 景気回復のために金利を下げる → 為替レートは円安方向 → 輸出↑、輸入↓ → 貿易黒字拡大(貿易目標の悪化)

- 貿易黒字を解消するために金利を上げる → 為替レートは円高方向 → 景気悪化

→ どちらの目標を立てても、もう一方が犠牲になります。これが「1 つの石では 2 羽の鳥を落とせない」という意味です。

1.3 政策手段と政策目標の対応

| 政策手段 | 直接影響する市場 | 主に狙う目標 |

|---|---|---|

| 税の調整(減税/増税) | 家計の可処分所得 | 景気(消費・投資) |

| 政府支出の調整 | 財市場の有効需要 | 景気・雇用 |

| 金利調整 | 資産市場 | 景気・物価 |

| マネーストックの調整 | 資産市場 | 物価・景気 |

| 外国為替介入 | 為替市場 | 為替レート・国際収支 |

重要なのは、どの政策手段も「資産市場」または「財市場」を経由して、最終目標に届くということ。その経由路を理解するのが、次節以降のテーマです。

2. 利子率と GDP ― 資産市場と財市場の接点

2.1 二つの市場を結ぶ「連結装置」

第8章で学んだ「貨幣市場(資産市場)」と、第7章で学んだ「財市場」。この 2 つの市場は独立ではなく、互いに連動しています。その連結装置が、利子率 $r$ と GDP $Y$ なのです。

- 資産市場での役割:

$r$ が上昇 → 貨幣保有の機会費用が増える → 人々は貨幣を減らして債券・株式へシフト(貨幣需要↓)

$Y$ が増加 → 取引が活発化 → 貨幣需要↑ - 財市場での役割:

$r$ が上昇 → 投資の資金調達コスト↑ → 投資↓ → 乗数プロセスで $Y$ ↓

$Y$ が増加 → 消費・輸入↑ → さらに財市場が動く

2.2 なぜ利子率が投資を決めるのか

第7章では投資 $I$ を「外生変数」として扱いました。しかし実は、投資額を決める最大の要因の一つは利子率なのです。

企業が新しい工場を建てたり、機械を更新するには資金が必要。その資金は、銀行からの借入・社債発行・株式発行のいずれかで調達します。いずれも「お金を貸してくれる人(投資家)」への対価として利子や配当を払う必要があります。

利子率が高いと、この資金調達コストが高い → 「こんな高い金利を払ってまで工場を建てる価値はない」と判断する企業が増える → 投資は減少。

逆に、利子率が低いと「金利が安いなら今のうちに設備を増強しよう」と考える企業が増える → 投資は増加。

$$I = I(r) (右下がり、すなわち $\frac{dI}{dr} < 0$)$$

利子率が低いほど投資は刺激され、GDP も高くなる。

3. 金融政策と有効需要 ― 4 ステップの波及経路

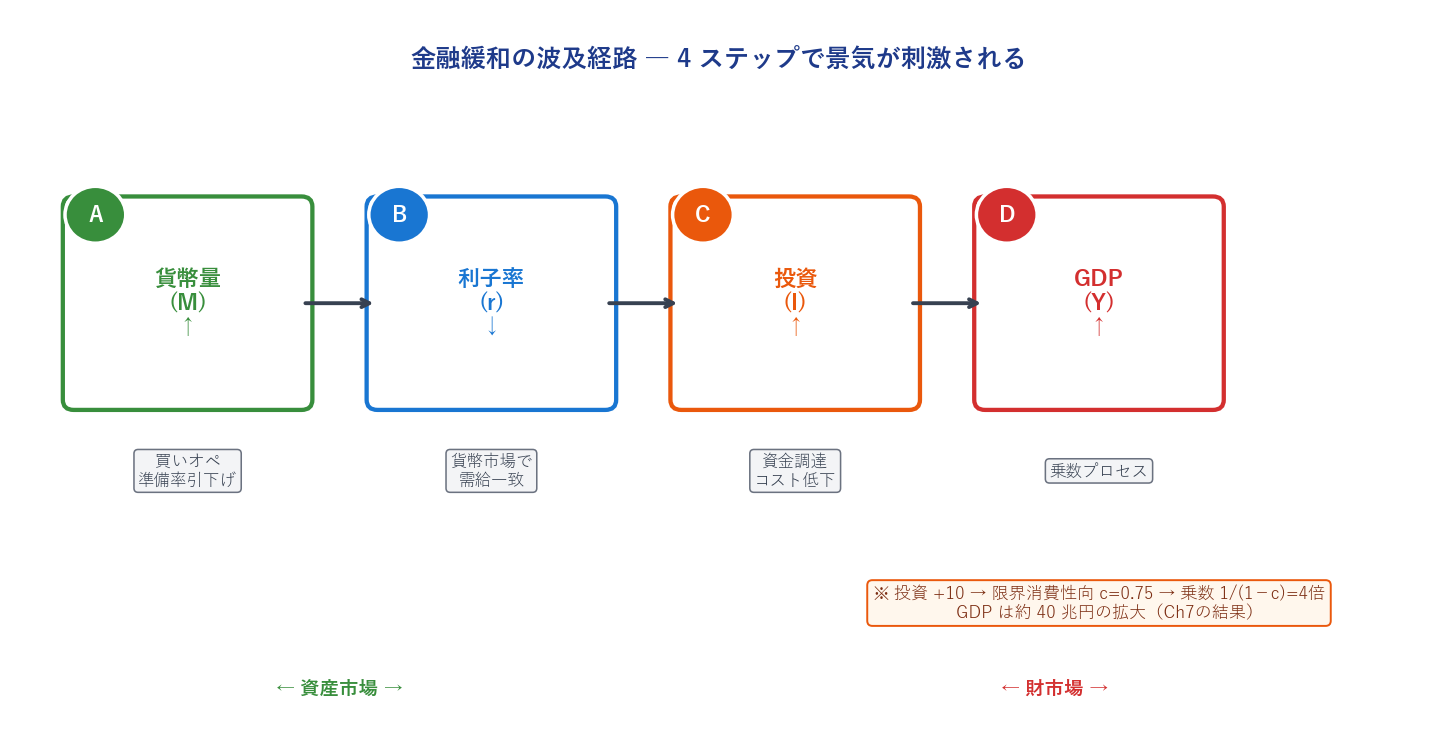

3.1 金融緩和の伝達メカニズム

第8章で学んだ買いオペレーションや法定預金準備率の引下げは、ハイパワード・マネー $H$ を増やし、信用乗数を通じてマネーストック $M$ を拡大させます。この $M$ の増加が、どうやって GDP の増加につながるのでしょうか。

伊藤元重『入門|経済学』でも紹介されているとおり、経路は次の 4 ステップに分解できます:

- ステップ A:買いオペや預金準備率引下げ → マネーストック $M$ が増加(資産市場)

- ステップ B:貨幣需給が一致するように、利子率 $r$ が低下(資産市場)

- ステップ C:利子率低下で資金調達コスト↓ → 投資 $I$ が増加(財市場への入口)

- ステップ D:投資増加が乗数プロセスを引き起こし、GDP $Y$ が乗数倍に拡大(財市場)

設例 1:金融緩和の乗数効果

ある経済で限界消費性向 $c = 0.75$、単純な投資乗数を仮定する。中央銀行が金融緩和を行い、利子率が $r = 3.5\%$ から $3.0\%$ に低下。その結果、企業の投資意欲が高まり、投資額が $+10$ 兆円増加した。

GDP はいくら増加するか?

単純乗数:$\dfrac{1}{1 - c} = \dfrac{1}{1 - 0.75} = 4$

$\Delta Y = 4 \times \Delta I = 4 \times 10 = \textbf{40 兆円}$

金融緩和によって $\Delta r = -0.5\%$ が、最終的に GDP を 40 兆円拡大させることになる。

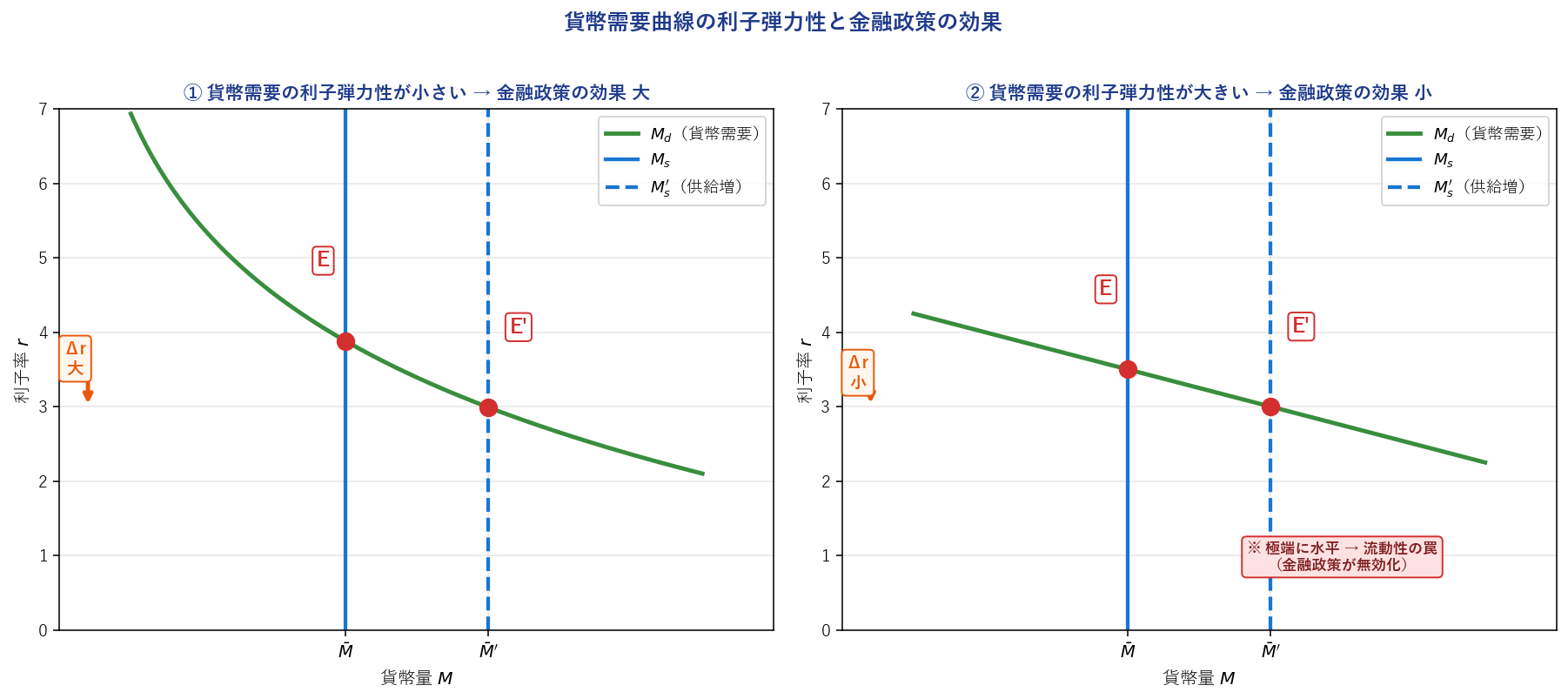

3.2 金融政策が強く効く条件

4 ステップのうち、特に重要なのは B(貨幣量↑が利子率を大きく引き下げるか)と C(利子率低下が投資を大きく刺激するか)です。

ステップ B は、貨幣需要曲線の利子弾力性で決まります。

- 貨幣需要の利子弾力性が小さい(曲線が急) → わずかな $r$ 低下では需要が増えず、$r$ が大きく下落する(図の左パネル)

- 投資の利子弾力性が大きい → 小さな $r$ 低下でも投資が大きく伸びる

この 2 つが揃っているとき、金融緩和は強力に GDP を押し上げる。

3.3 流動性の罠 ― 金融政策が効かなくなるとき

逆に、貨幣需要曲線が極端に水平になるケースを考えましょう。これは、利子率がある水準以下に下がらないと強く信じられている状況 ― いくら貨幣を供給しても、ほとんど金利が下がらず、ひたすら人々が貨幣を保有してしまうケースです。

ケインズはこれを「流動性の罠」(liquidity trap)と名付けました。

3.4 投資の利子弾力性が低いケース

もう一つ、ステップ C で問題が起きるパターンがあります。深刻な不況で企業が全体として保守的になっているとき、金利をいくら下げても企業は投資を増やさないのです。「将来の需要が見えない」「破綻リスクを避けたい」といった理由で、資金調達コストが下がっても投資計画自体を凍結してしまう。

この場合も金融政策は無力になります。ステップ B(金利低下)は起きても、ステップ C(投資増加)が反応しないためです。

4. 財政政策とクラウディング・アウト効果

4.1 財政支出増大の「プラス」と「マイナス」

第7章で学んだ単純な乗数モデルでは、政府支出 $G$ を $\Delta G$ だけ増やすと、GDP は $\Delta Y = \dfrac{1}{1-c} \cdot \Delta G$ だけ増える、という結論でした。しかしこの議論は財市場だけを見たものです。

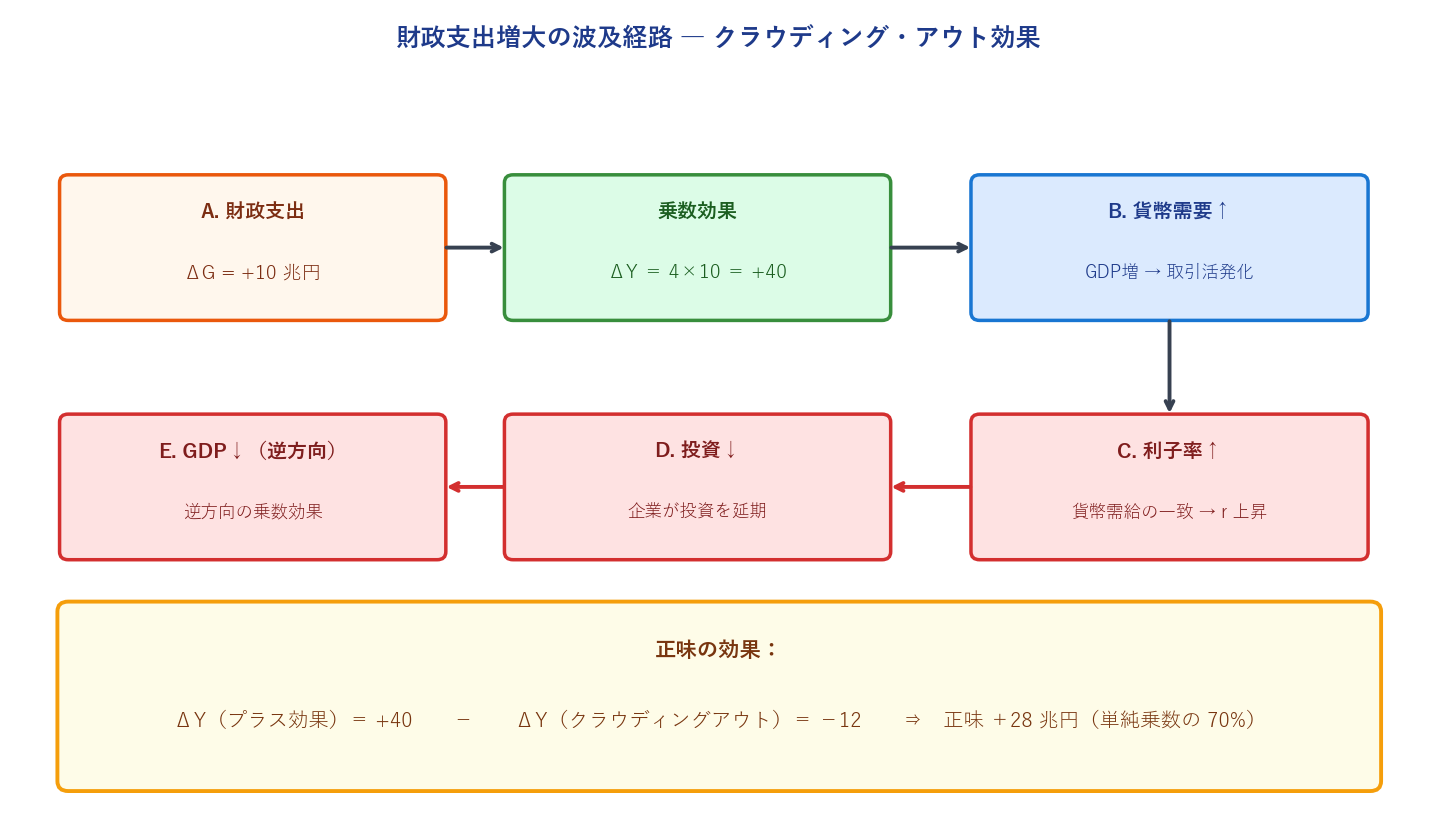

実際には、財政拡大が資産市場を経由して利子率を上昇させ、それが民間投資を抑制する副作用を持ちます。これがクラウディング・アウト効果(crowding out effect)です。「政府活動が民間活動を押しのける」という意味。

- ステップ A:財政支出 $G$ 増大 → 乗数プロセスで GDP $Y$ が拡大(プラス効果)

- ステップ B:GDP 増大 → 貨幣需要(取引動機)が増加

- ステップ C:貨幣供給は一定なので、貨幣需給を一致させるため利子率 $r$ が上昇

- ステップ D:利子率上昇 → 民間投資 $I$ が抑制

- ステップ E:投資減少が逆方向の乗数プロセスを引き起こし、GDP が押し下げられる(マイナス効果)

設例 2:クラウディング・アウトを考慮した GDP 変化

限界消費性向 $c = 0.75$、単純乗数 $\dfrac{1}{1-c} = 4$。

政府が財政支出を $\Delta G = +10$ 兆円増加させた。この支出は国債発行で賄われる。

(1) 財市場のみの効果(単純乗数)

$\Delta Y_{\text{単純}} = 4 \times 10 = \textbf{+40 兆円}$

(2) クラウディング・アウトの影響

貨幣需要増 → 金利上昇で民間投資が $\Delta I = -3$ 兆円抑制されたとする。この投資減少は、乗数プロセスを通じて以下の GDP 減少を引き起こす:

$\Delta Y_{\text{CO}} = 4 \times (-3) = \textbf{−12 兆円}$

(3) 正味の効果

$\Delta Y_{\text{正味}} = 40 - 12 = \textbf{+28 兆円}$

→ 単純乗数の 70% しか実現しない。これがクラウディング・アウトが財政政策の有効性を引き下げる数値例。

4.2 クラウディング・アウトが強く働く条件

図 9-3 からわかるように、次の 3 つが揃うときクラウディング・アウトは強力になります:

- 所得増大が貨幣需要を大きく押し上げる(ステップ B が強い)

- 貨幣需要の利子弾力性が小さい(曲線が急 → 少しの需要増で金利が大きく上昇、ステップ C が強い)

- 投資の利子弾力性が大きい(金利上昇で投資が大きく減る、ステップ D が強い)

4.3 金融政策と財政政策は「逆の条件」で効く

注目すべきは、金融政策が強く効く条件と、財政政策が強く効く条件が互いに逆だという点です。

| 貨幣需要の利子弾力性 | 投資の利子弾力性 | 金融政策の効果 | 財政政策の効果 |

|---|---|---|---|

| 小(急な曲線) | 大 | 強い ✓ | 弱い(クラウディング・アウト大) |

| 大(緩い曲線) | 小 | 弱い(流動性の罠) | 強い ✓ |

この逆転関係は、マクロ経済政策の本質を表しています。金融政策は「利子率が動くこと」を通じて効果を発揮するのに対し、財政政策にとって利子率の変化は妨げでしかないからです。

4.4 クラウディング・アウトを避ける方法

財政拡大による金利上昇を避けるにはどうすればよいか。答えは「金融政策を同時に緩和する」です。財政支出で貨幣需要が増えても、中央銀行が貨幣供給を同量増やせば、金利は動きません。これがポリシー・ミックスの典型例。

5. フィリップス曲線と裁量 vs ルール論争

5.1 フィリップス曲線 ― インフレと失業のトレードオフ

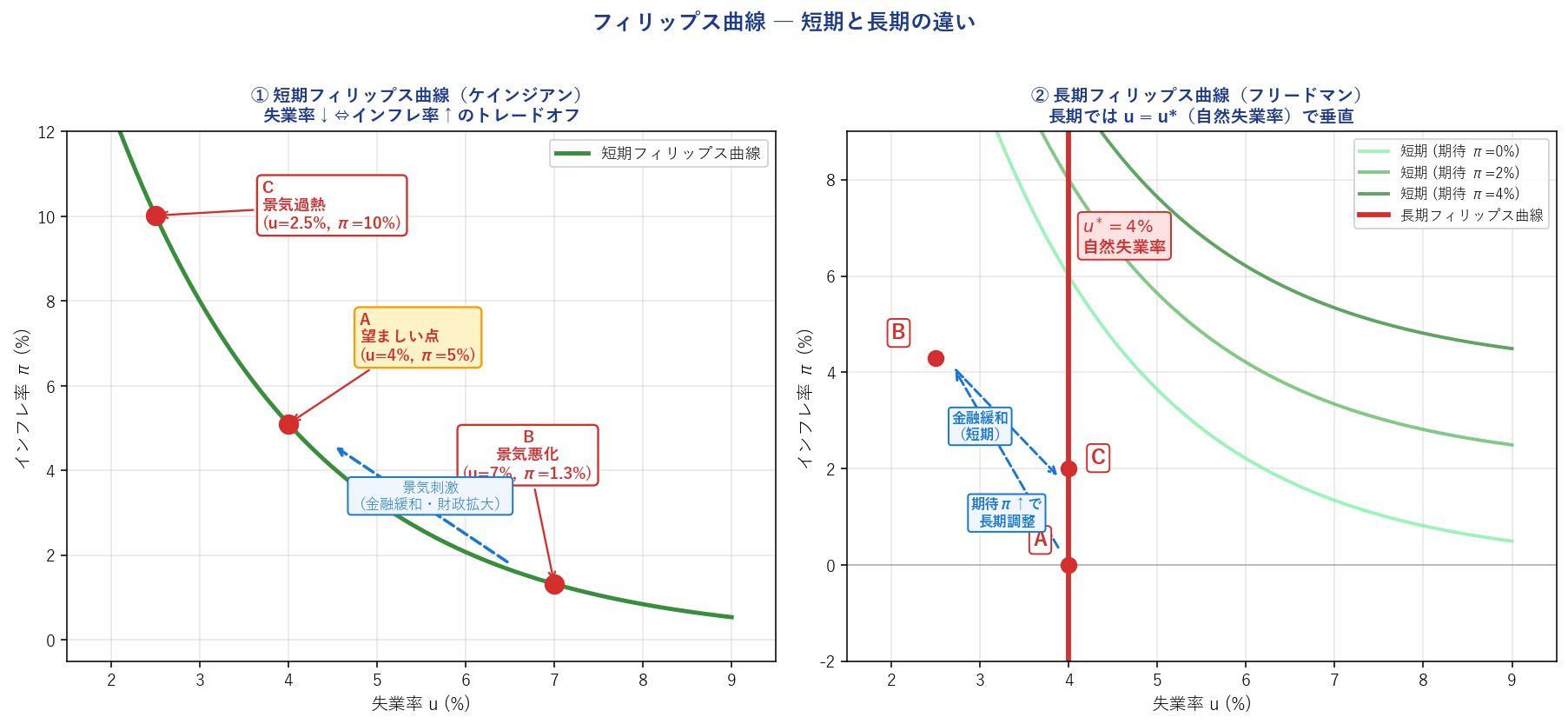

財政政策や金融政策を使ってマクロ経済を動かすとして、どんな判断基準で行えばよいのでしょう。1950〜60 年代まで、政策当局の指針となっていたのが、イギリスの経済学者フィリップス(A. W. Phillips)が見出したフィリップス曲線です。

彼は、失業率とインフレ率(物価上昇率)の間に右下がりの関係があることをデータで示しました。

横軸:失業率 $u$(%)、縦軸:インフレ率 $\pi$(%)

右下がりの関係:失業率が低いほどインフレ率は高く、失業率が高いほどインフレ率は低い。

- 景気が過熱 → $u$ 低下、$\pi$ 上昇(人手不足で賃金↑、物価↑)

- 景気悪化 → $u$ 上昇、$\pi$ 低下(需要不足で価格競争)

5.2 ファインチューニング(微調整)の思想

フィリップス曲線を信じるなら、政策運営は「失業率とインフレ率のバランスを見て、望ましい点に経済を連れて行く」ことになります。

図 9-5 の左パネルで言えば:

- 望ましい点 A:$u = 4\%$、$\pi = 5\%$ とする

- 現在 B 点($u=7\%$、$\pi=1.3\%$)にある場合 → 景気刺激策(金融緩和・財政拡大)で A 方向へ

- 現在 C 点($u=2.5\%$、$\pi=10\%$)にある場合 → 引締め策で A 方向へ

このように経済の状況を見ながら小まめに政策を調整する手法を、ファインチューニング(微調整)あるいは裁量的政策と呼びます。ケインジアンの典型的な政策観でした。

5.3 フリードマンの批判 ― 長期フィリップス曲線は垂直

ところが 1970 年代以降、フィリップス曲線が示す安定したトレードオフ関係は崩れていきます。インフレ率が高いのに失業率も高い、というスタグフレーションが先進国を襲ったのです。

ミルトン・フリードマンは、この現象を長期フィリップス曲線の考え方で説明しました。

長期では、いかなるインフレ率であっても失業率は $u = u^*$(自然失業率)で安定する ― すなわち、長期フィリップス曲線は垂直線になる。

短期的にインフレ率を高めれば一時的に失業率を $u^*$ より下げられるが、人々がそのインフレ率に慣れて(期待に織り込んで)しまうと、失業率は元の $u^*$ に戻る。

動きを図 9-5 の右パネルで追います:

- A 点:$u = u^* = 4\%$、$\pi = 0\%$、期待インフレ率 $\pi^e = 0\%$ で均衡

- 金融緩和でインフレ率を $4\%$ まで押し上げる → 短期フィリップス曲線($\pi^e = 0$)上をB 点($u = 2.5\%$、$\pi = 4.3\%$)へ移動。失業率は一時的に低下

- 人々が「今後もインフレ率 $4\%$ が続く」と期待を改訂する → 短期曲線が上方シフト($\pi^e = 4\%$ の曲線へ) → C 点($u = u^* = 4\%$、$\pi = 2\%$)付近に落ち着く

- 結論:失業率は元の $u^*$ に戻り、ただインフレ率だけが高くなって残る

設例 3:自然失業率と期待インフレ

自然失業率 $u^* = 4\%$ の経済を考える。初期状態は A 点($u = 4\%$、$\pi = 0\%$、$\pi^e = 0\%$)。

(1) 中央銀行が積極的な金融緩和でインフレ率を 4% に引き上げる。

短期フィリップス曲線($\pi^e = 0$)に沿って移動 → B 点($u = 2.5\%$、$\pi = 4\%$)。一時的に失業率は $u^*$ より低くなる。

(2) 人々が期待インフレ率を $\pi^e = 4\%$ に改訂すると何が起こるか?

新しい短期フィリップス曲線は上方シフト。同じインフレ率 4% のままでは、失業率は $u = 4\%$(自然失業率)に戻る → C 点。

→ 長期的には、政策は実質失業率を下げる効果なし、インフレ率だけが高止まり。

5.4 インフレ退治は「痛み」を伴う

フリードマンの見方に従えば、一度根付いたインフレを退治するには、一時的に失業率を $u^*$ より高くする苦痛を伴うことになります。

現実に 1970 年代末〜80 年代初頭、アメリカではインフレ抑制のために FRB 議長ボルカーが強烈な金融引締めを実施。短期金利を 20% 近くまで引き上げました。結果、インフレ率は下がりましたが、失業率は一時 10% を超え、深刻な不況を引き起こしました。長期的な物価安定のために、短期的な失業増という代償を払ったのです。

5.5 裁量 vs ルール ― 二つの政策観

フリードマンに影響を受けた新古典派マクロ経済学者は、「そもそも景気の状況に応じて政策を頻繁に動かすのは、かえって経済を不安定にする」と主張しました。その処方箋は:

- マネーストックの成長率を一定に維持する($k\%$ ルール)

- 財政収支のバランスを維持する

- 政策変数を予測可能な「ルール」に従わせることで、経済に安定感を与える

これに対し、ケインジアンは従来どおり「政府の賢明な介入が経済を安定化する」と主張。いわゆる裁量 vs ルール論争です。

| 争点 | ケインジアン(裁量) | 新古典派(ルール) |

|---|---|---|

| 経済観 | 政策なしでは大きく変動する | 市場は自律的に安定化する |

| 政府の能力 | 賢明な介入で安定化可能(官僚聡明論) | 介入はむしろ経済を混乱させる(市場万能) |

| 政策運営 | ファインチューニング(微調整) | 単純ルールの固守 |

| フィリップス曲線 | トレードオフを利用 | 長期は垂直なので意味なし |

| 代表例 | 1960 年代の米国ケネディ政権 | フリードマンの $k\%$ ルール |

5.6 経済編の総まとめ

ここで、経済編全 9 章の総まとめをしましょう。

- ミクロの世界(第1〜5章):需要と供給、消費者行動、費用と供給、余剰分析、ゲーム理論 ― 個別市場と個人の選択

- マクロの世界(第6〜9章):GDP と三面等価、有効需要と乗数、貨幣とマネーストック、そして本章のマクロ経済政策 ― 経済全体の動き

ミクロ編の知識は、マクロ経済政策の「効き方」を理解するのにも役立ちます。たとえば財政支出の死荷重(Ch4)、ゲーム理論のコミットメント(Ch5)は、すべてマクロ政策論争と響き合う話題。経済学の知識は体系として結びついているのです。

💡 要点まとめ

第9章のキーポイント

- マクロ経済政策の手段:財政政策(税・政府支出)、金融政策(金利・マネーストック)、外国為替介入

- ティンバーゲン命題:政策目標の数 ≦ 政策手段の数 でないと同時達成不可能

- 利子率 $r$ と GDP $Y$ が資産市場と財市場を結ぶキー変数

- 投資関数:$I = I(r)$、$dI/dr < 0$(利子率が低いほど投資増)

- 金融緩和の 4 ステップ:$M$ ↑ → $r$ ↓ → $I$ ↑ → $Y$ ↑(乗数プロセス)

- 金融政策が強く効く条件:貨幣需要の利子弾力性が小さい、投資の利子弾力性が大きい

- 流動性の罠:貨幣需要曲線が水平 → 金融政策無効(日本のゼロ金利政策が典型)

- クラウディング・アウト:財政支出↑ → 貨幣需要↑ → 金利↑ → 投資↓ → GDP 抑制

- 財政政策が強く効く条件:金融政策と逆(貨幣需要の利子弾力性が大きい)

- 単純乗数 $\dfrac{1}{1-c}$ は理論値、実際にはクラウディング・アウトで割引が必要

- 短期フィリップス曲線:失業率↓ ⇔ インフレ率↑(右下がり、トレードオフ)

- 長期フィリップス曲線:フリードマンの見方では $u = u^*$(自然失業率)で垂直

- 一時的な景気刺激で失業を自然率以下に下げても、期待インフレが改訂されれば元に戻り、インフレ率のみ残存

- ファインチューニング(裁量) vs ルール固持:ケインジアン vs 新古典派

- 現代はインフレ・ターゲティングなど中間的な運営が主流

✍️ 演習問題

問 1 以下の文章の空欄に適切な用語を入れよ。

(1) マクロ経済政策は複数の(ア)を、複数の(イ)によって実現しようとする。一般に、(イ)の数が(ア)の数よりも少ない場合、すべての(ア)を同時には達成できず、(ア)間に(ウ)の関係が生じる。

(2) 金融緩和は、貨幣量の増加 → 利子率の(エ)→ 投資の(オ)→ 乗数プロセスで GDP の(カ)、という波及経路を持つ。

(3) 貨幣需要曲線が極端に水平になり、貨幣量を増やしても利子率が下がらなくなる状態を(キ)と呼ぶ。この状況下では金融政策は効果を持たない。

(4) 財政支出の増大は、乗数効果で GDP を拡大させる一方、貨幣需要の増加を通じて利子率を上昇させ、民間投資を抑制する。これを(ク)効果と呼ぶ。

(5) インフレ率と失業率の間に見られる右下がりの関係を(ケ)曲線と呼ぶ。フリードマンによれば、長期的にはこの曲線は(コ)であり、失業率は(サ)という一定の水準に戻る。

解答を見る

(ア) 政策目標 (イ) 政策手段 (ウ) トレードオフ

(エ) 低下(下落) (オ) 増加 (カ) 拡大(増加)

(キ) 流動性の罠

(ク) クラウディング・アウト

(ケ) フィリップス (コ) 垂直 (サ) 自然失業率 $u^*$

問 2 ある経済で限界消費性向 $c = 0.75$、単純な投資乗数が成立する。政府が財政支出を $\Delta G = +8$ 兆円増加させる一方、同時に民間投資が利子率上昇により $\Delta I = -2$ 兆円減少した。

(1) 単純乗数での GDP 増加 $\Delta Y_{\text{単純}}$ を求めよ。

(2) クラウディング・アウトによる GDP 減少 $\Delta Y_{\text{CO}}$ を求めよ。

(3) 正味の GDP 増加 $\Delta Y_{\text{正味}}$ を求め、単純乗数の何 % が実現したか計算せよ。

解答を見る

単純乗数:$\dfrac{1}{1 - 0.75} = 4$

(1) $\Delta Y_{\text{単純}} = 4 \times 8 = \textbf{+32 兆円}$

(2) $\Delta Y_{\text{CO}} = 4 \times (-2) = \textbf{−8 兆円}$

(3) $\Delta Y_{\text{正味}} = 32 - 8 = \textbf{+24 兆円}$

実現率:$\dfrac{24}{32} = 0.75 = \textbf{75\%}$

→ 単純乗数の 75% が実現。クラウディング・アウトで 25% 目減り。

問 3 以下の記述は正しいか、誤りか、または判断できないか。

(1) 貨幣需要の利子弾力性が大きいほど、金融政策の効果は大きくなる。

(2) 投資の利子弾力性が大きいほど、金融政策の効果は大きくなる。

(3) 貨幣需要の利子弾力性が小さいほど、財政政策のクラウディング・アウト効果は強く働く。

(4) 長期フィリップス曲線が垂直なら、金融緩和は長期的には実質的な失業率の低下をもたらす。

(5) ケインジアンは政策のルール化を重視し、新古典派は裁量的政策を好む。

解答を見る

(1) 誤り。貨幣需要の利子弾力性が大きいと、わずかの金利低下で貨幣需要が吸収されてしまい、金利がほとんど下がらない → 金融政策の効果は小さい(極端な場合が流動性の罠)。

(2) 正しい。投資が利子率に敏感なほど、金利低下が投資を大きく刺激するので金融政策の効果は大きい(ステップ C が強く働く)。

(3) 正しい。貨幣需要の利子弾力性が小さい → 同量の需要増で金利が大きく上昇 → 投資の抑制が強い → クラウディング・アウト大。

(4) 誤り。長期フィリップス曲線が垂直なら、失業率は長期的には $u^*$ に戻る。金融緩和は長期的にはインフレ率だけが高まり、実質失業率は変わらない。

(5) 誤り。逆である。ケインジアンが裁量(ファインチューニング)を重視、新古典派がルール($k\%$ ルール、財政バランス維持)を重視する。

問 4 フリードマンの議論について次の設問に答えよ。

(1) 「長期フィリップス曲線が垂直である」とはどういう意味か、期待インフレ率という言葉を使って説明せよ。

(2) もし政策当局が失業率を自然失業率 $u^*$ よりも低く維持しようとし続けたら、長期的に何が起こるか。

(3) フリードマンが提言した政策姿勢はどのようなものか。

解答を見る

(1) 長期的には、人々が経験したインフレ率に合わせて期待インフレ率 $\pi^e$ を改訂する。すると短期フィリップス曲線は $\pi^e$ の水準だけ上下にシフトし、どんなインフレ率であっても均衡失業率は自然失業率 $u^*$ に落ち着く。このため、長期的には失業率とインフレ率の間に安定したトレードオフはなく、長期フィリップス曲線は $u = u^*$ の垂直線になる。

(2) 短期的には金融緩和で失業率を下げられるが、人々がインフレ期待を改訂すると失業率は $u^*$ に戻る。政策当局がさらに金融緩和を続けると、インフレ率はますます高くなる一方、失業率は $u^*$ から下がらない ― つまりインフレ率が加速していくだけの結果になる(加速主義仮説)。

(3) 景気の状況に応じて頻繁に政策を変更する裁量的政策は、かえって経済を不安定にする。マネーストックの成長率を一定に維持する($k\%$ ルール)、財政収支のバランスを維持するなど、ルールの固持が望ましい。これによってインフレ期待も安定し、マクロ経済の安定性が高まる。

問 5 次の状況で、金融政策・財政政策のどちらが有効だと考えられるか、理由とともに答えよ。

(1) 深刻な不況で、企業が全体として投資意欲を失っている。利子率を下げても投資が反応しない。

(2) 好景気で、企業は投資機会を豊富に持っており、資金調達コストに敏感に反応する。

(3) 政策金利がすでにゼロに達し、それ以上下げられない。

解答を見る

(1) 財政政策が有効。投資の利子弾力性が小さいため金融政策のステップ C が機能しない → 金融緩和で金利を下げても投資が増えない。一方、財政支出の直接拡大は乗数効果を通じて GDP を押し上げる。

(2) 金融政策が有効。投資の利子弾力性が大きい → 金利低下で投資が大きく刺激される。また景気過熱期には、貨幣需要の利子弾力性が小さくなりがちで、金融政策のステップ B も強く働く。ただし好景気では「景気刺激」ではなく「引締め」が必要になるケースが多い点に注意。

(3) 財政政策が有効(かつ非伝統的金融政策の併用)。ゼロ金利制約下では、伝統的な金利政策(ステップ B)が効かない。量的緩和・マイナス金利などの非伝統的手段や、財政拡大によるポリシー・ミックスが必要になる。これは 1990〜2010 年代の日本の状況。

問 6 「1 つの石で 2 羽の鳥は落とせない」というティンバーゲン命題について、以下を考えよ。

(1) 政策目標が「景気回復」と「物価安定」の 2 つ、政策手段が「金融政策」1 つしかないとき、どのような問題が起こるか。

(2) この問題を解決するためには、どのような政策手段を追加すればよいか。また、追加した政策をどう組み合わせればよいか。

解答を見る

(1) 景気回復のためには金融緩和が必要(金利↓、$M$↑)だが、これは物価の上昇圧力(インフレ)を強める。一方、物価を安定させるためには金融引締めが必要だが、これは景気を冷やす。どちらの目標を選んでも他方が悪化するトレードオフに陥る。

(2) 政策手段として財政政策を加える。たとえば:

- 景気回復優先の局面:財政拡大で景気を刺激 + 金融は引締め気味に物価を抑制

- インフレ抑制優先の局面:金融引締めでインフレ抑制 + 財政拡大で景気下支え

このように、金融政策と財政政策を互いに逆方向に組み合わせることで、2 つの目標を同時に追求できる。これがポリシー・ミックスの本質。現実には、財政支出のタイミング・規模には政治的制約が大きいため、理論どおりには動きにくいのが実情。

プレミアム会員の質問とAI回答をみんなで共有