財務諸表の作成と公開

表示原則・包括利益・株主資本等変動計算書・注記・遡及処理・期中財務報告 ― 会計の最終段階へ。

🎯 この章でマスターしておきたいこと

- 会社法と金融商品取引法の財務諸表の体系と相違点

- 損益計算書の段階的計算(売上総利益→営業利益→経常利益→税引前当期純利益→当期純利益)

- 包括利益 = 当期純利益 + その他の包括利益、リサイクリングの仕組み

- 貸借対照表の流動性配列法と、総額主義の例外(貸倒引当金・減価償却累計額)

- 株主資本等変動計算書が 3 つの基本財務諸表を橋渡しする役割

- 注記の 4 分類(基本事項・個別関連・1 株当たり利益・後発事象)

- 1 株当たり当期純利益と潜在株式調整後 1 株当たり当期純利益の算定

- 遡及処理の要否:会計方針・表示方法・誤謬は遡及、会計上の見積りは遡及しない

- 期中財務諸表の性質(実績主義)と特有の会計処理(原価差異の繰延・見積税率法)

1. 財務諸表の体系

1.1 財務諸表の種類

財務会計は、企業活動を計数的に測定して利害関係者に伝達する役割を担っています。最終的な生産物は、大きく 2 種類の書類です。

- 利益決定に関する書類

- 基本財務諸表:損益計算書(経営成績=投資の成果)・貸借対照表(財政状態=投資のポジション)

- 補足情報:実態情報・詳細情報の表示

- 株主資本に関する書類:株主資本等変動計算書(純資産の増減と残高)

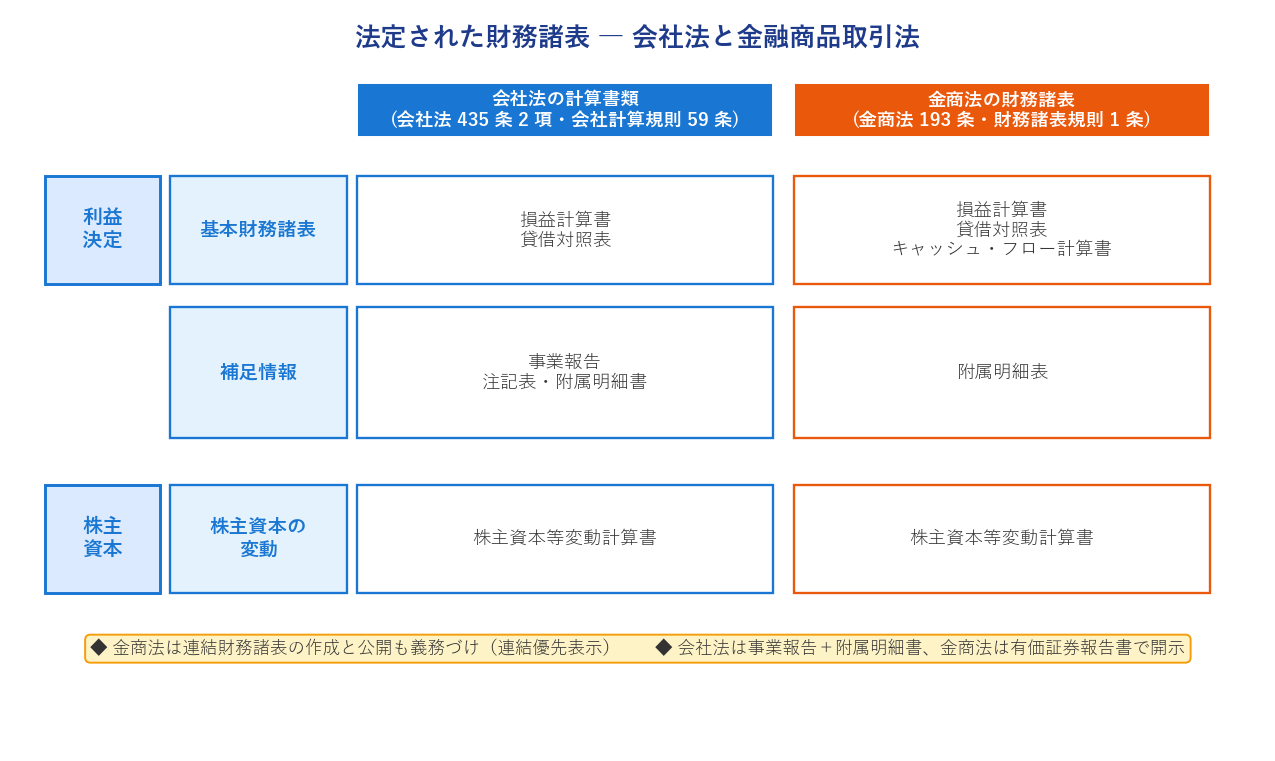

会社法と金融商品取引法はそれぞれ法定された財務諸表を要求しており、内容は重なる部分も多いですが、一部に相違があります。

1.2 会社法の計算書類と開示日程

会社法は、すべての株式会社に次の 6 書類の作成と報告を義務づけています(会社法 435 条 2 項・会社計算規則 59 条 1 項)。このうち(a)〜(d) を「計算書類」、残りを事業報告・附属明細書と呼びます。

- (a) 貸借対照表

- (b) 損益計算書

- (c) 株主資本等変動計算書

- (d) 注記表

- (e) 事業報告

- (f) 附属明細書

決算日から定時株主総会までの流れは次のとおりです。

- 決算日から 3 か月以内:定時株主総会を開催(基準日から 13 週以内、会社法 124 条 2 項)

- 取締役は決算日後速やかに計算書類を作成し、会計監査人と監査役会(監査(等)委員会)に提出

- 会計監査人は通常4 週間以内に監査し、取締役会に監査報告書を提出

- 適正意見が表明され、監査役会がそれを否定しなければ、計算書類は取締役会で確定(株主総会では報告のみで足り、承認不要:会社法 439 条)

- 3 つの方式で関係者に報告:① 総会招集通知への添付/ウェブサイト掲載 ② 本店・支店への備え置き ③ 株主総会後の公告(貸借対照表と損益計算書の要旨)

1.3 金融商品取引法の財務諸表

金融商品取引法は、上場会社等に対して決算日から3 か月以内に有価証券報告書の提出を義務づけています(24 条)。提出された報告書は、金融庁運営のEDINET という電子開示システムで誰でも閲覧可能です。

有価証券報告書の中心は「経理の状況」の5 つの財務諸表:(a) 貸借対照表・(b) 損益計算書・(c) 株主資本等変動計算書・(d) キャッシュ・フロー計算書・(e) 附属明細表。内容や様式は財務諸表規則(内閣府令)で定められ、公認会計士または監査法人の監査が必要です。

| 会社法の計算書類 | 金融商品取引法の財務諸表 | |

|---|---|---|

| 作成根拠 | 会社法 435 条 2 項・会社計算規則 | 金融商品取引法 193 条・財務諸表規則 |

| 対象 | すべての株式会社 | 上場会社等 |

| キャッシュ・フロー計算書 | 不要 | 必要 |

| 連結財務諸表 | 大会社+金商法対象企業は必要 | 原則必要(個別より優先表示) |

| 中間(半期)財務諸表 | 不要 | 必要 |

| 公開場所 | 本店/公告/ウェブサイト | EDINET |

2. 損益計算書と包括利益

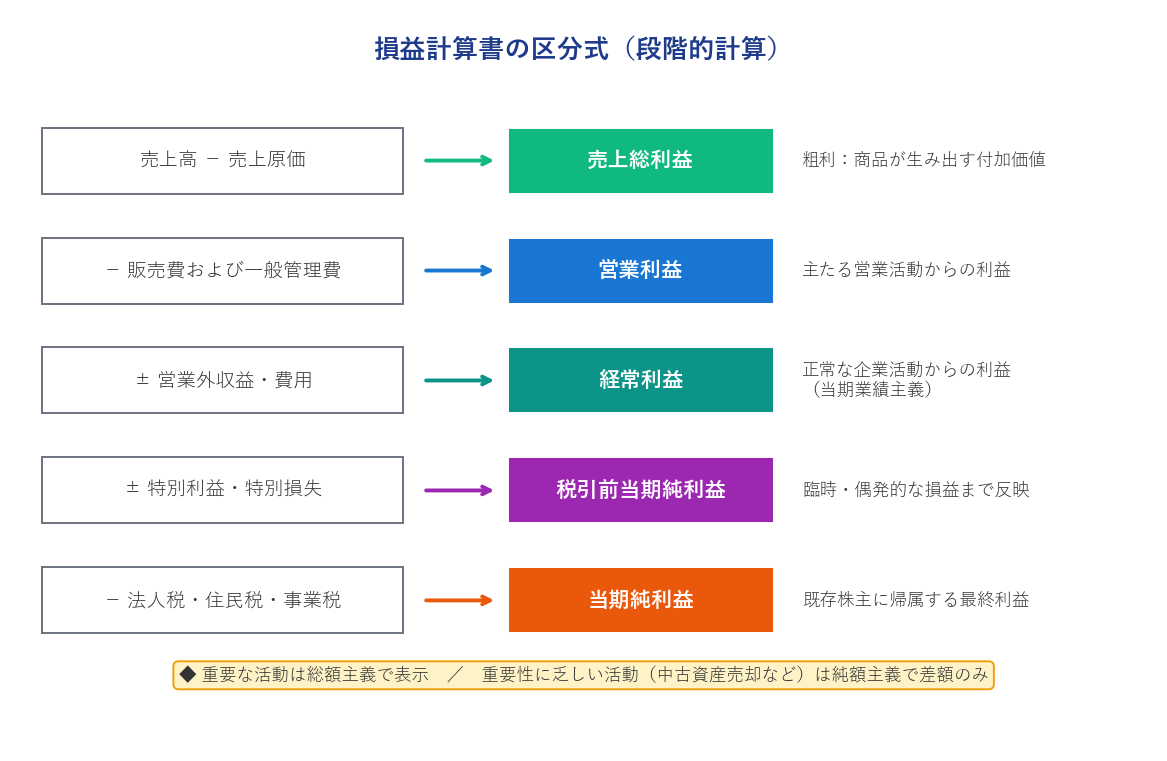

2.1 損益計算書の 6 つの表示原則

損益計算書は、投資の成果たる経営成績を明らかにするものです。明瞭性の原則にもとづいて、次の 6 つの工夫が施されます。

- 総額主義:収益と費用は相殺せず、両者を併記して差額を利益として示す(ただし重要性の乏しい活動は純額主義可)

- 収益・費用の発生源泉別分類:営業活動 / 金融活動 / 臨時的活動 に対応づけて項目を分類

- 利益の段階的計算(区分式):売上総利益 → 営業利益 → 経常利益 → 税引前当期純利益 → 当期純利益

- 報告式と勘定式:公表される損益計算書は通常報告式(上から下へ)

- 重要性の原則:販売費・管理費など、区分合計額の 10% を超える項目だけ独立掲記、他は一括

- 製造原価明細書の添付:財務諸表規則 75 条 2 項(ただしセグメント情報を開示する企業は省略可)

2.2 区分式損益計算書の段階的計算

発生源泉別に分類された費用と収益は、努力と成果の因果関係に沿って対応表示され、利益が段階的に計算されます(企業会計原則・第二・二)。

とくに経常利益は、正常な企業活動から規則的・反復的に生じる項目だけで算定されるため、当期業績主義による利益と呼ばれ、KKT 試験でも頻繁に論点になります。

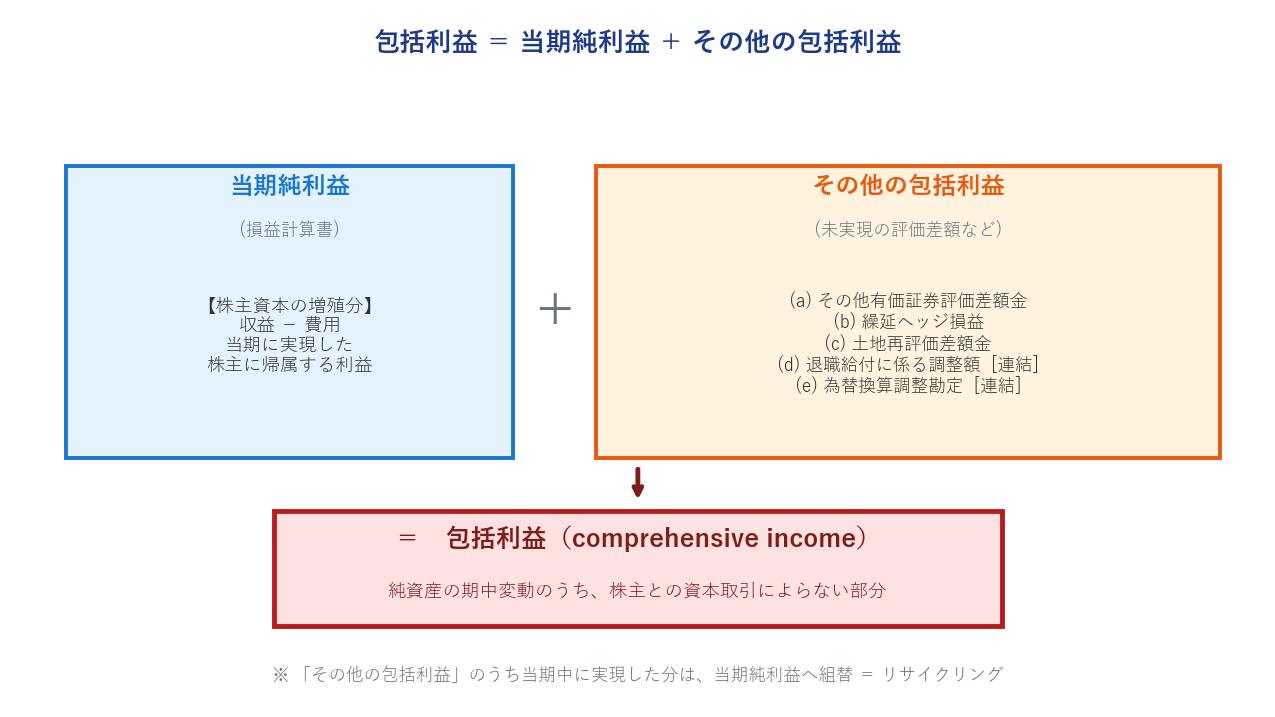

2.3 包括利益の概念と測定

現行の財務諸表で企業の最終的な利益とされているのは当期純利益ですが、連結財務諸表では包括利益も算定・表示することが求められています(企業会計基準第 25 号)。

クリーンサープラス(clean surplus)とは、ある期間の利益額が期中の資本変化を完全に説明している関係です。

- 株主資本と当期純利益:

期首株主資本 + 当期純利益 − 剰余金の配当 = 期末株主資本 - 純資産と包括利益:

期首純資産 + 包括利益 − 剰余金の配当 = 期末純資産

包括利益とは「特定期間における純資産の変動額のうち、企業所有者である株主との直接的な取引によらない部分」と定義されます(概念フレームワーク)。

「その他の包括利益」の内訳項目は次の 5 つです。前の 3 つは個別・連結の両方で、後の 2 つは連結のみで計上されます。

- (a) その他有価証券評価差額金

- (b) 繰延ヘッジ損益

- (c) 土地再評価差額金

- (d) 退職給付に係る調整額[連結のみ]

- (e) 為替換算調整勘定[連結のみ]

2.4 リサイクリング(組替調整)

「その他の包括利益」として計上されていた評価差額が、資産の売却などで当期中に実現した場合、当期純利益の計算にも含める必要があります。そのため、その他の包括利益の計算区分で当該評価差額を減算し、実現した売却益として当期純利益に組替えます。これをリサイクリング(組替調整)といいます。

2.5 包括利益の表示方式

包括利益の表示方式は次の 2 通り(基準 11 項)。

| 方式 | 特徴 |

|---|---|

| 2 計算書方式 | 損益計算書とは別に包括利益計算書を作成。包括利益計算書の上段で当期純利益、下段でその他の包括利益を加減して包括利益を算出 |

| 1 計算書方式 | 当期純利益の算定に続けて、同じ計算書の下段にその他の包括利益を加減した損益及び包括利益計算書を作成 |

設例 1:包括利益の 2 つの表示方式

当社(連結財務諸表作成会社)の当期の当期純利益は 1,200 万円であり、その他の包括利益の内訳は、その他有価証券評価差額金の変動額 600 万円、繰延ヘッジ損益の変動額 120 万円である。なお、その他有価証券評価差額金の前期末残高のうち 250 万円と、繰延ヘッジ損益の前期末残高のうち 60 万円がリサイクリングにより当期純利益の計算に含まれている。

その他の包括利益合計 = 600 + 120 = 720 包括利益 = 1,200 + 720 = 1,920

■ 2 計算書方式

| 売上高 | × × × |

| 諸費用 | × × × |

| 当期純利益 | 1,200 |

| 当期純利益 | 1,200 |

| その他の包括利益 | |

| その他有価証券評価差額金 | 600 |

| 繰延ヘッジ損益 | 120 |

| その他の包括利益合計 | 720 |

| 包括利益 | 1,920 |

■ 1 計算書方式

| 売上高 | × × × |

| 諸費用 | × × × |

| 当期純利益 | 1,200 |

| その他の包括利益 | |

| その他有価証券評価差額金 | 600 |

| 繰延ヘッジ損益 | 120 |

| その他の包括利益合計 | 720 |

| 包括利益 | 1,920 |

※ その他有価証券評価差額金の当期変動額 600 は、リサイクリングによる減少額 △250 と当期中の時価上昇額 850 から構成され、相殺後の額が記載されています。リサイクリングによる組替調整額は注記を要します(基準 9 項)。

3. 貸借対照表

3.1 貸借対照表の表示原則

- 総額主義:資産と負債・純資産を相殺せず、総額で記載(企業会計原則・第一・一・B)。ただし貸倒引当金は売掛金と相殺して残高のみ表示し、金額を注記可(企業会計原則・注解 17)。減価償却累計額も同様

- 流動項目と固定項目の区分:資産は流動資産/固定資産/繰延資産、負債は流動負債/固定負債

- 流動性配列法:換金性の高い順・返済期限の早い順に並べる(原則)

- 報告式と勘定式:会社法では勘定式が多く、金商法は報告式(財務諸表規則 11 条)

- 重要性の原則:資産総額の 5% を超える項目は独立記載、その他は合算(財務諸表規則 19・50 条など)

3.2 流動項目と固定項目の分類 ― 営業循環基準と 1 年基準

分類は営業循環基準と1 年基準の併用です(企業会計原則・注解 16)。

- 営業循環基準:仕入 → 生産 → 販売 → 回収 の主たる営業活動の循環過程内にある項目は、期間の長短にかかわらず流動(売掛金・買掛金・棚卸資産・前受金など)

- 1 年基準:営業循環の過程外にある項目について、決算日の翌日から起算して1 年以内に履行期・転化する項目を流動、1 年を超えるものを固定に分類

3.3 流動性配列法 vs 固定性配列法

| 配列法 | 特徴 | 適用例 |

|---|---|---|

| 流動性配列法 | 資産:流動 → 固定の順/負債:流動 → 固定の順 → 純資産 | 多くの企業(原則) |

| 固定性配列法 | 資産:固定 → 流動の順/純資産・固定負債 → 流動負債の順 | 電力会社など固定資産の割合が極端に高い企業 |

4. 株主資本等変動計算書

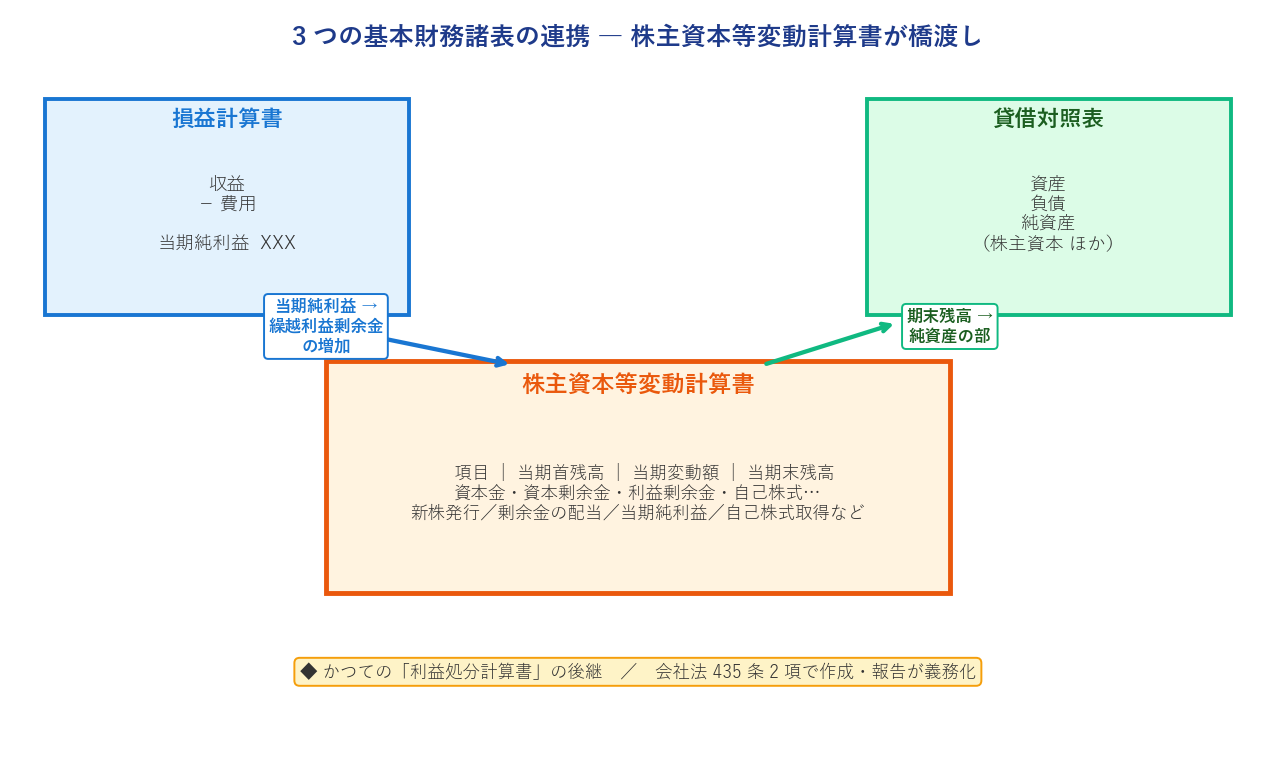

4.1 位置づけと役割

株主資本等変動計算書は、純資産を構成する各項目の期首残高が期中変動を経て期末残高に至る過程を明らかにする書類です(会社法 435 条 2 項、会社計算規則 59 条 1 項、企業会計基準第 6 号)。

かつての「利益処分計算書」に代替する形で、2006 年の会社法施行により導入されました。剰余金の配当がいつでも決定可能になったことと、純資産の部に時価評価差額などの項目が増えたことで、各項目の連続性を把握する必要性が高まったのがその背景です。

4.2 記載方式

- 株主資本の各項目(資本金・資本剰余金・利益剰余金・自己株式):当期首残高・当期変動額・当期末残高に区分し、変動事由ごとに総額で表示(基準 6 項)

- 株主資本以外の項目(評価・換算差額等・株式引受権・新株予約権):変動額は純額で表記(基準 8 項)

- 純資産を構成する各項目を横に並べた表形式で作成(比較表示ではなく、縦横の表)

設例 2:株主資本等変動計算書の作成

当社が当期中に行った次の取引、および貸借対照表の純資産の部(単位:万円)から作成した当期の株主資本等変動計算書を示します。

- 20x1 年 4 月に、新株予約権の行使により 240 万円の払込を受け、権利行使された新株予約権 90 万円との合計額のうち、会社法に定める最低額を資本金に組入れた。

- 20x1 年 6 月の株主総会を経て、繰越利益剰余金から配当 80 万円を支払い、利益準備金へ 8 万円を繰入れた。

- 20x1 年 9 月に自己株式 100 万円を取得し、そのうち 60 万円(取得原価)を 80 万円で処分した。

- 決算にあたり、過去に設定した圧縮積立金 25 万円を取崩し、別の物件に関する圧縮積立金を 100 万円積立てた。

- 20x2 年 3 月期の当期純利益は 180 万円である。

| 20x1 年 3 月 31 日 | 20x2 年 3 月 31 日 | |

|---|---|---|

| Ⅰ 株主資本 | ||

| 1 資本金 | 900 | 1,065 |

| 2 資本剰余金 | ||

| (1) 資本準備金 | 40 | 205 |

| (2) その他資本剰余金 | 30 | 50 |

| 3 利益剰余金 | ||

| (1) 利益準備金 | 10 | 18 |

| (2) その他利益剰余金 | ||

| 圧縮積立金 | 37 | 112 |

| 繰越利益剰余金 | 233 | 250 |

| 4 自己株式 | △50 | △90 |

| 株主資本合計 | 1,200 | 1,610 |

| Ⅱ 評価・換算差額等 | ||

| その他有価証券評価差額金 | 65 | 82 |

| Ⅲ 新株予約権 | 220 | 130 |

| 純資産合計 | 1,485 | 1,822 |

株主資本等変動計算書(単位:万円)

| 株 主 資 本 | 評価換算 差額等 |

新株 予約権 |

純資産 合計 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 資本金 | 資本剰余金 | 利益剰余金 | 自己 株式 |

株主資本 合計 |

|||||||

| 資本 準備金 |

その他 資本剰余金 |

利益 準備金 |

圧縮 積立金 |

繰越利益 剰余金 |

|||||||

| 当期首残高 | 900 | 40 | 30 | 10 | 37 | 233 | △50 | 1,200 | 65 | 220 | 1,485 |

| 新株予約権の行使 | 165 | 165 | 330 | △90 | 240 | ||||||

| 剰余金の配当 | 8 | △88 | △80 | △80 | |||||||

| 積立金の積立 | 100 | △100 | 0 | 0 | |||||||

| 圧縮積立金の取崩 | △25 | 25 | 0 | 0 | |||||||

| 当期純利益 | 180 | 180 | 180 | ||||||||

| 自己株式の取得 | △100 | △100 | △100 | ||||||||

| 自己株式の処分 | 20 | 60 | 80 | 80 | |||||||

| 評価差額の増加 | 17 | 17 | |||||||||

| 当期変動額合計 | 165 | 165 | 20 | 8 | 75 | 17 | △40 | 410 | 17 | △90 | 337 |

| 当期末残高 | 1,065 | 205 | 50 | 18 | 112 | 250 | △90 | 1,610 | 82 | 130 | 1,822 |

- 新株予約権行使:払込 240 + 新株予約権行使 90 = 合計 330、その 1/2 = 165 ずつを資本金・資本準備金へ。新株予約権は △90。

- 配当 80:利益準備金 △ 繰越利益剰余金 = 10 分の 1(8)分は利益準備金へ振替、残り 80 は社外流出。合計で繰越利益剰余金は △88。

- 自己株式処分:取得原価 60 の自己株式を 80 で処分 → 処分差益 20 はその他資本剰余金へ。自己株式側は +60(減少の打消し)。

- 積立金取崩 25・積立 100:圧縮積立金は純額 +75、繰越利益剰余金はその反対側 △75。

- 評価差額 +17:株主資本以外の項目なので純額で記載。

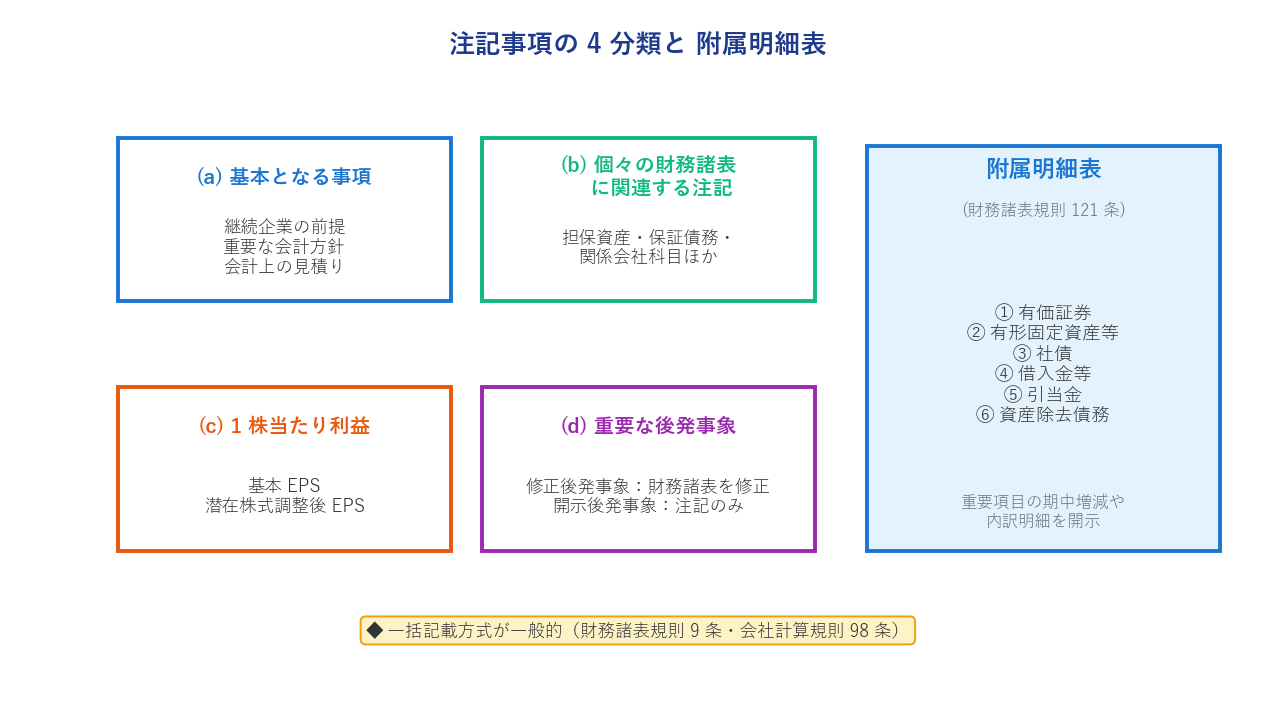

5. 注記・附属明細表・1 株当たり利益

5.1 注記の意義と 4 分類

注記は、財務諸表本体の記載内容に関連する重要事項を、本体とは別の箇所に言葉や数値で記載したものです。財務諸表本体の簡潔性を保ちつつ、詳細情報を伝達できるため、明瞭表示の要になります。

5.2 基本となる事項の注記

- 継続企業の前提(ゴーイング・コンサーン)に重要な疑義を抱かせる事象・状況がある場合、対応策と不確実性の内容を注記(財務諸表規則 8 条の 27・会社計算規則 100 条)

- 重要な会計方針:有価証券の評価基準・評価方法、棚卸資産の評価方法、減価償却方法、繰延資産の処理方法、外貨建資産・負債の換算基準、引当金の計上基準、収益・費用の計上基準、ヘッジ会計の方法、キャッシュ・フロー計算書の資金の範囲など(企業会計基準第 24 号)

- 会計上の見積り:貸倒引当金・減損損失・市場価格のない金融商品の時価・耐用年数・繰延税金資産の回収可能性・退職給付引当金など、将来の事象で金額が変動する項目について、算定方法・主要な仮定・翌年度への影響を注記(企業会計基準第 31 号)

5.3 1 株当たり利益の注記

企業会計基準第 2 号により、次の 2 つの金額の開示が要求されます(連結財務諸表で開示していれば、個別での注記は省略可)。

(a) 1 株当たり当期純利益(基本 EPS)

$$\text{1 株当たり当期純利益} = \frac{\text{普通株式に係る当期純利益}}{\text{普通株式の期中平均株式数}}$$※ 優先配当額は当期純利益から控除。自己株式は期中平均株式数から控除(期中に株数変化があれば日割計算)。

(b) 潜在株式調整後 1 株当たり当期純利益

$$\text{潜在株式調整後 1 株当たり当期純利益} = \frac{\text{普通株式に係る当期純利益} + \text{当期純利益調整額}}{\text{普通株式の期中平均株式数} + \text{普通株式増加数}}$$※ 希薄化効果のある潜在株式(ストックオプション・転換社債・新株予約権付社債など)がある場合にのみ計算し、注記する。

株式の分割や併合があると、利益業績に変化がなくても 1 株当たり利益が影響を受けるため、財務諸表が比較表示される最も古い期間の期首に分割・併合が行われたものとして 1 株当たり利益を算定します(基準 30-2 項)。

設例 3:1 株当たり当期純利益の算定

当社(3 月末決算)の期首の普通株式数は 250 株であったが、時価発行増資により 2 月 1 日以降は 360 株に増加した。当期純利益 7,200 円の計算に際し、6 月末の株主総会で承認予定の役員賞与 600 円は、すでに費用として控除されている。このほか当社には期首時点で、普通株式 80 株分のストックオプション(行使価格 450 円)と、転換社債 12,000 円(額面発行、年利率 5%、転換価格 300 円)が存在したが、期末に至るまで権利行使は行われなかった。期中平均株価は 600 円であった。実効税率は 30% とする。

① 1 株当たり当期純利益(基本 EPS)

期中平均株数 = 250 株 × (306 / 365) + 360 株 × (59 / 365)

= 209.59 + 58.19 = 267.78 株

※ 4 月 1 日〜1 月 31 日 = 306 日、2 月 1 日〜3 月 31 日 = 59 日。

1 株当たり当期純利益 = 7,200 ÷ 267.78 = 26.89 円

② 潜在株式調整後 1 株当たり当期純利益

ストックオプションの希薄化効果:権利行使による払込額 = 80 株 × 450 円 = 36,000 円。これが時価発行なら [36,000 ÷ 600 円 = 60 株] で調達できていた。希薄化効果をもつ普通株式増加数 = 80 − 60 = 20 株。当期純利益調整額はなし。

転換社債の希薄化効果:権利行使で普通株式は [12,000 ÷ 300 = 40 株] 増加。社債利息 [12,000 × 5% = 600] が不要になる反面、利益増加で税金が [600 × 30% = 180] 増加。当期純利益調整額 = 純額で420。

[調整額 420 ÷ 40 株 = 10.5 < 26.89] → 希薄化効果あり。

ストックオプションと転換社債の両方を調整した 1 株利益:

$$\text{潜在株式調整後 1 株当たり当期純利益} = \frac{7{,}200 + 420}{267.78 + 20 + 40} = \frac{7{,}620}{327.78} = \textbf{23.25 円}$$5.4 重要な後発事象の注記

決算日後に発生し、財務諸表の公表承認日までに発生した会計事象を後発事象といいます(企業会計基準第 41 号)。

| 種類 | 内容 | 取扱い |

|---|---|---|

| 修正後発事象 | 実質的な原因が決算日現在で既に存在していた事象(例:決算日後の裁判判決で損害賠償引当金が必要、決算日後の得意先倒産で貸倒引当金追加) | 財務諸表を修正(重要なもの) |

| 開示後発事象 | 当期の財務諸表に影響せず、翌期以降に影響する事象(例:災害損失、合併、多額の増資・社債発行) | 注記のみ(内容と影響額) |

5.5 附属明細表

附属明細表は、貸借対照表や損益計算書の重要項目の期中増減や内訳明細を補足する書類です。財務諸表規則 121 条により次の 6 種が義務づけられます(連結作成会社は③④⑥を個別で作成する必要なし、上場会社は①を免除)。

- 有価証券

- 有形固定資産等

- 社債

- 借入金等

- 引当金

- 資産除去債務

6. 遡及処理と期中の財務報告

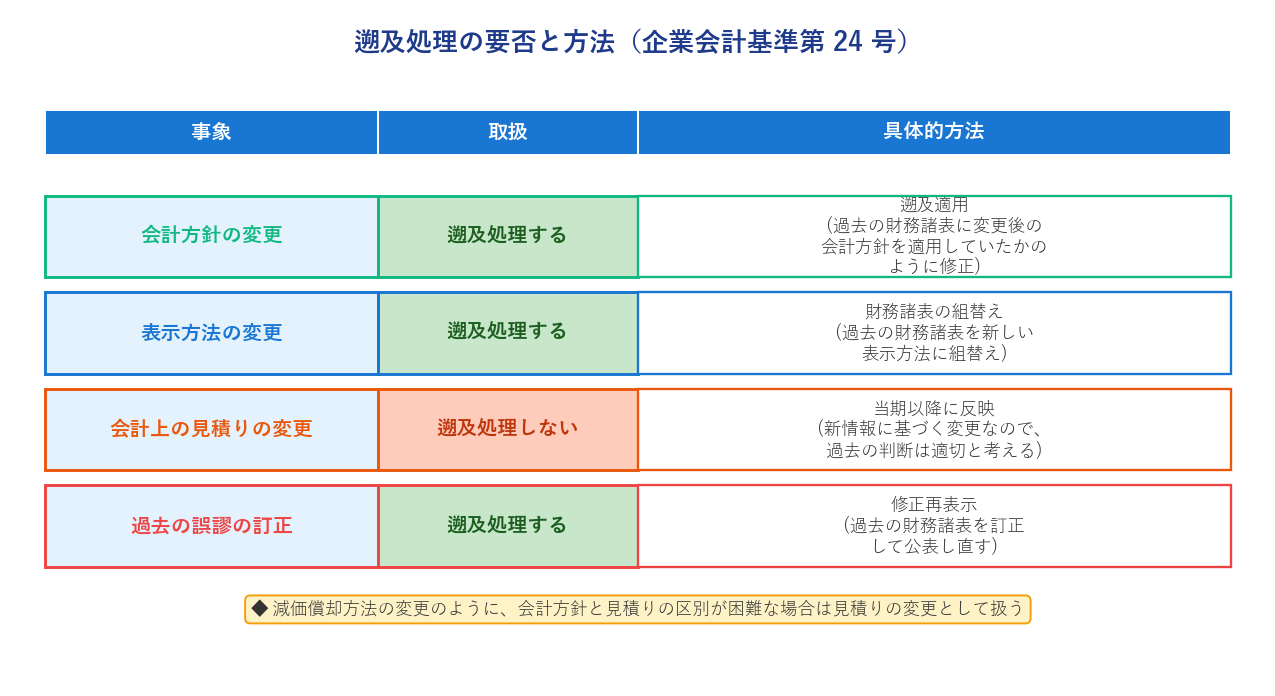

6.1 財務諸表の遡及処理

会計方針の変更や誤謬の発見があった場合、過去の財務諸表を事後的に修正する処理を遡及処理といいます。かつて日本では「公表済みの財務諸表は確定、修正不可」の立場でしたが、財務会計の概念フレームワークが投資意思決定促進を優先目的としたことと、国際会計基準との整合を図るため、2011 年 4 月以後開始する年度から所定の場合に遡及処理が導入されました(企業会計基準第 24 号)。

6.2 期中の財務報告 ― 中間財務諸表と臨時計算書類

📎 古い過去問・問題集で「四半期報告書」「第4四半期を除く各四半期末」「四半期特有の会計処理」が出てきた時は、付録 2. 期中財務報告の新旧対比 を参照してください。

年度途中の財務報告には次の 2 系統があります。

| 制度 | 内容 |

|---|---|

| 中間財務諸表 (金商法) | 上場会社等は、年度開始後 6 か月間について半期報告書を作成し、上半期末から45 日以内に金融庁に届け出る。2024 年 4 月以降は第 1・第 3 四半期の開示義務を廃止し、取引所規則に基づく四半期決算短信に一本化。期中財務諸表は貸借対照表・損益計算書・キャッシュ・フロー計算書の 3 つで、株主資本等変動計算書は不要。 |

| 臨時計算書類 (会社法) | 期首から年度途中の臨時決算日までの純利益を分配可能額に含めて配当するとき、臨時計算書類(臨時決算日の貸借対照表と、期首から臨時決算日までの損益計算書)を作成し、監査を受ける(会社法 441 条)。 |

6.3 期中財務諸表の性質 ― 実績主義

期中財務諸表の性質については 2 つの考え方があります。

| 立場 | 考え方 | 特徴 |

|---|---|---|

| 実績主義(採用) | 部分期間を年度と並ぶ独立の会計期間とみなす | 正規の年度決算と同じ会計処理で、部分期間の実績を確定的に表示 |

| 予測主義 | 部分期間を 1 事業年度の構成部分とみなす | 年度末の経営成績・財政状態の予測を可能にする情報を重視(季節変動の調整など) |

会計基準は、(a) 季節変動はそのまま開示する方が利用者にとって有益、(b) 予測主義は恣意的操作の余地が大きい、という理由で実績主義を採用しています。ただし迅速な作成のため、棚卸資産の実地棚卸の省略など、簡便的な会計処理は許容されます(期中基準 11 項)。

6.4 期中特有の会計処理

期中財務諸表では、年次とは異なる特有の会計処理が 2 点あります。

- 原価差異の繰延処理:標準原価計算を採用する企業で、操業度の季節変動により部分期間末で原価差異が発生したが、原価計算期間末までにほぼ解消する見込みの場合、原価差異を流動資産または流動負債として繰延できる

- 税金費用の年間見積税率法:上半期の税金費用は、(a) 年度決算と同様の方法のほか、(b) [年間予想税金費用 ÷ 年間予想税引前利益] として算定した年間見積税率を上半期実績に乗じて求める方法も認められる

設例 4:期中特有の会計処理

① A 社は、上半期に減価償却費を、機械運転時間 750 時間を基準として、1 時間あたり 500 円の標準原価で仕掛品に配賦したが、実際の減価償却費は 400,000 円であった。この原価差額は操業度の季節変動に起因しており、年度末までにほぼ解消すると見込まれるので、繰延処理を行うこととした。

標準配賦額 = 750 時間 × @500 = 375,000、実際発生額 400,000、差額 = 25,000。

| 借方 | 貸方 |

|---|---|

|

仕掛品375,000

原価差額25,000

|

減価償却費400,000 |

その他の流動資産25,000 |

原価差額25,000 |

② B 社に関する次のデータに基づいて、上半期の税金費用を、(a) 年次決算と同様の方法、および (b) 年間見積税率による期中特有の方法のそれぞれによって試算する。なお、一時差異は貸倒引当金繰入の限度超過額、永久差異は交際費の損金不算入額であり、法定実効税率は 30% とする。

| 上半期実績 | 年間予想 | |

|---|---|---|

| 税引前利益 | 1,500 | 3,000 |

| 将来減算一時差異 | 200 | 300 |

| 永久差異(加算) | 200 | 500 |

(a) 年次決算と同様の方法:

課税所得 = 税引前 1,500 + 一時差異 200 + 永久差異 200 = 1,900 納付税額 = 1,900 × 30% = 570

繰延税金資産 = 一時差異 200 × 30% = 60 税金費用 = 570 − 60 = 510

| 借方 | 貸方 |

|---|---|

法人税等570 |

未払法人税等570 |

繰延税金資産60 |

法人税等調整額60 |

(b) 年間見積税率を用いた期中特有の計算法:

年間納付予定税額 = (年間利益 3,000 + 一時差異 300 + 永久差異 500) × 30% = 3,800 × 0.3 = 1,140

年間税金費用 = 1,140 − (一時差異 300 × 30%) = 1,140 − 90 = 1,050

年間見積税率 = 1,050 ÷ 年間予想税引前利益 3,000 = 35.0%

上半期税金費用 = 上半期税引前利益 1,500 × 35% = 525

| 借方 | 貸方 |

|---|---|

法人税等525 |

未払法人税等525 |

※ (b) 法では繰延税金資産・法人税等調整額の仕訳を分けず、税引前利益に見積税率を乗じた総額を「法人税等」として計上します。実効税率と見積税率の差(30% vs 35%)は、永久差異の影響が年間見積税率に反映されていることによります。

💡 第 12 章 要点まとめ

- 財務諸表は 会社法(計算書類 4 種+事業報告+附属明細書)と金商法(財務諸表 5 種)の 2 本立て。金商法はキャッシュ・フロー計算書と連結財務諸表を追加で要求

- 損益計算書:段階的計算で売上総利益 → 営業利益 → 経常利益 → 税引前当期純利益 → 当期純利益

- 包括利益 = 当期純利益 + その他の包括利益(評価差額金・繰延ヘッジ損益・土地再評価差額金・[連結] 退職給付調整額・為替換算調整勘定)

- リサイクリング:その他の包括利益のうち実現した分を当期純利益へ組替

- 包括利益の表示:2 計算書方式(損益計算書+包括利益計算書)または1 計算書方式(損益及び包括利益計算書)

- 貸借対照表:総額主義(貸倒引当金・減価償却累計額は例外的に純額+注記)/流動性配列法(電力会社等は固定性配列法)

- 流動/固定の区分:営業循環基準+1 年基準の 2 段階

- 株主資本等変動計算書:3 つの基本財務諸表を橋渡し(当期純利益 → 繰越利益剰余金、期末残高 → 純資産の部)

- 注記の 4 分類:(a) 基本事項(継続企業・会計方針・見積り)/(b) 個別関連/(c) 1 株当たり利益/(d) 後発事象

- 基本 EPS = 当期純利益 ÷ 期中平均株式数、潜在株式調整後 EPS = (当期純利益+調整額) ÷ (平均株数+普通株式増加数)

- 遡及処理:会計方針・表示方法・過去の誤謬は遡及、会計上の見積りは遡及しない(減価償却方法変更は見積り変更扱い)

- 期中財務諸表は実績主義。特有の処理:(a) 原価差異の繰延処理、(b) 年間見積税率による税金費用計算

✍️ 演習(クリックで解答表示)

問 1 次の会計書類のうち、(a) 会社法の計算書類、(b) 金融商品取引法の財務諸表のどちらで作成と公表が要求されるでしょうか(両方の場合は「両方」と答える)。

① 貸借対照表 ② キャッシュ・フロー計算書 ③ 事業報告 ④ 株主資本等変動計算書 ⑤ 附属明細表/附属明細書 ⑥ 連結財務諸表(中間含む)

解答を見る

- ① 貸借対照表:両方

- ② キャッシュ・フロー計算書:金商法のみ

- ③ 事業報告:会社法のみ

- ④ 株主資本等変動計算書:両方

- ⑤ 附属明細表/附属明細書:両方(会社法は附属明細「書」、金商法は附属明細「表」)

- ⑥ 連結財務諸表:金商法は中間も含む(会社法は中間は不要、連結貸借対照表・損益計算書・株主資本等変動計算書・連結注記表のみ)

問 2 当社の当期純利益は 2,400、その他の包括利益の内訳は、その他有価証券評価差額金 +300、繰延ヘッジ損益 △80、為替換算調整勘定 +150 である。連結ベースの包括利益を算定してください。

解答を見る

その他の包括利益合計 = 300 − 80 + 150 = 370

包括利益 = 当期純利益 2,400 + その他の包括利益 370 = 2,770

問 3 次のうち、貸借対照表で流動資産に分類されるものをすべて選んでください。

(a) 販売用の宅地(1 年以内に販売できる見込みなし) (b) 決算日後 10 か月で回収予定の売掛金 (c) 1 年 6 か月後に満期の定期預金 (d) 1 年以内に償還される社債投資 (e) 営業循環にある原材料(仕入から販売まで 2 年かかる)

解答を見る

流動資産:(a) / (b) / (d) / (e) 固定資産:(c)

(a) 販売用の宅地と (e) 原材料は、期間の長短にかかわらず営業循環基準で流動資産。

(b) 売掛金は営業循環内のため流動。

(d) 1 年以内償還は 1 年基準で流動。

(c) 1 年超の定期預金は 1 年基準で固定資産。

問 4 当社の期首普通株式数は 400 株、当期純利益は 12,600 円。9 月 1 日に時価発行増資で 100 株を発行し、株数は 500 株に。期首に普通株式 50 株分のストックオプション(行使価格 500 円、期中平均株価 700 円)が存在するが、期中に権利行使はされなかった。① 基本 EPS ② 潜在株式調整後 EPS を算定してください(株数は小数第 2 位まで、EPS は小数第 2 位まで)。

解答を見る

① 基本 EPS

期中平均株数 = 400 × (153/365) + 500 × (212/365) = 167.67 + 290.41 = 458.08 株

※ 4 月 1 日〜8 月 31 日 = 153 日、9 月 1 日〜3 月 31 日 = 212 日。

基本 EPS = 12,600 ÷ 458.08 = 27.51 円

② 潜在株式調整後 EPS

払込額 = 50 × 500 = 25,000、時価発行なら [25,000 ÷ 700 = 35.71 株]。希薄化効果 = 50 − 35.71 = 14.29 株。

潜在株式調整後 EPS = 12,600 ÷ (458.08 + 14.29) = 12,600 ÷ 472.37 = 26.67 円

問 5 次の事象のうち、遡及処理(遡及適用・組替え・修正再表示)の対象となるものをすべて選んでください。

(a) 棚卸資産の評価方法を総平均法から先入先出法に変更 (b) 過去の期末棚卸で計上漏れ 500 万円が発覚 (c) 貸倒引当金の見積率を過去の実績に基づき 3% から 4% に変更 (d) 減価償却方法を定率法から定額法に変更 (e) 損益計算書の「販売費及び一般管理費」の内訳表示を変更

解答を見る

遡及処理の対象:(a) / (b) / (e)

(a) 会計方針の変更 → 遡及適用 (b) 過去の誤謬 → 修正再表示 (e) 表示方法の変更 → 財務諸表の組替え

(c) は会計上の見積りの変更 → 遡及せず、当期以降に反映。

(d) は会計方針と見積りの区別が困難なので、見積りの変更として扱い遡及しない(基準 19・20 項)。

問 6 B 社の上半期実績:税引前利益 800、一時差異 100、永久差異 150。年間予想:税引前利益 2,000、一時差異 200、永久差異 400。法定実効税率 30%。年間見積税率法による上半期の税金費用を求めてください。

解答を見る

年間納付予定税額 = (2,000 + 200 + 400) × 30% = 2,600 × 0.3 = 780

年間一時差異調整 = 200 × 30% = 60

年間税金費用 = 780 − 60 = 720

年間見積税率 = 720 ÷ 2,000 = 36.0%

上半期税金費用 = 800 × 36% = 288

プレミアム会員の質問とAI回答をみんなで共有