株主資本と純資産

払込資本と稼得資本・組織再編の会計処理・剰余金の配当と分配可能額 ― 会社法と会計の交差点。

🎯 この章でマスターしておきたいこと

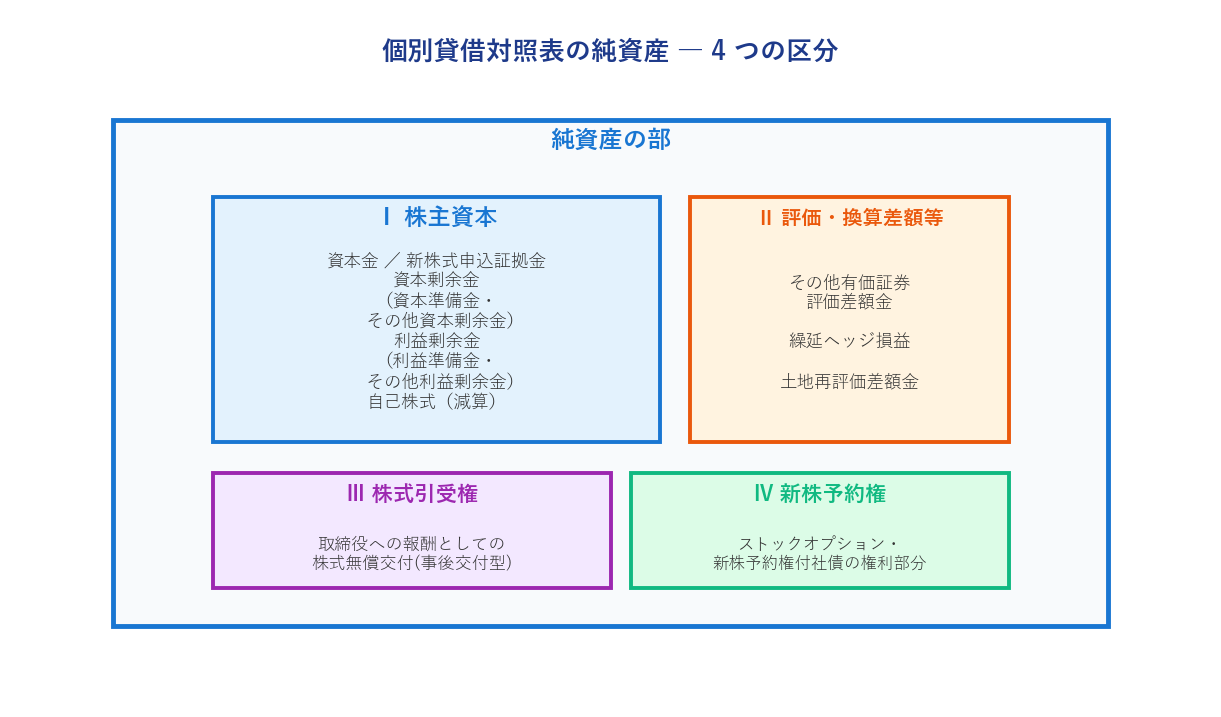

- 純資産の 4 区分:株主資本・評価換算差額等・株式引受権・新株予約権

- 株主資本の源泉別分類:払込資本(資本金・資本準備金・その他資本剰余金)/稼得資本(利益準備金・任意積立金・繰越利益剰余金)

- 剰余金区別の原則(資本取引と損益取引を混同しない)

- 増資のメカニズム:通常の新株発行/ストックオプション(新株予約権)/形式的増資/減資/自己株式

- 組織再編の 6 形態:吸収合併・新設合併・株式交換・株式移転・吸収分割・新設分割

- パーチェス法 vs 持分プーリング法:原則はパーチェス法、例外として共同支配企業の形成・共通支配下取引

- 分配可能額の算定フロー:剰余金 → 自己株式調整 → のれん等調整額など追加控除

- 損失処理:任意積立金 → その他資本剰余金 → 利益準備金 → 資本準備金の順で取崩

1. 純資産の構成

1.1 株主資本と純資産の関係

まずは「純資産」と「株主資本」の関係をはっきりさせましょう。貸借対照表の右側は負債と純資産に分かれますが、そのうち株主に直接帰属する部分が株主資本です。株主資本以外にも、評価・換算差額等や新株予約権など、将来株主になる人からの拠出や時価評価差額も純資産に含まれます。

個人企業であれば、出資者が無限責任を負うため、当期純利益を資本金に振替えてしまえば、維持すべき元本と稼いだ利益を区別する必要はありません。しかし株式会社では、株主は有限責任しか負わないため、債権者の権利を守るには会社の財産のうち維持すべき部分と、配当などで社外へ流出できる部分を厳密に区別しなければなりません。この区別が、純資産を「資本金・準備金」と「剰余金」に分ける出発点になります。

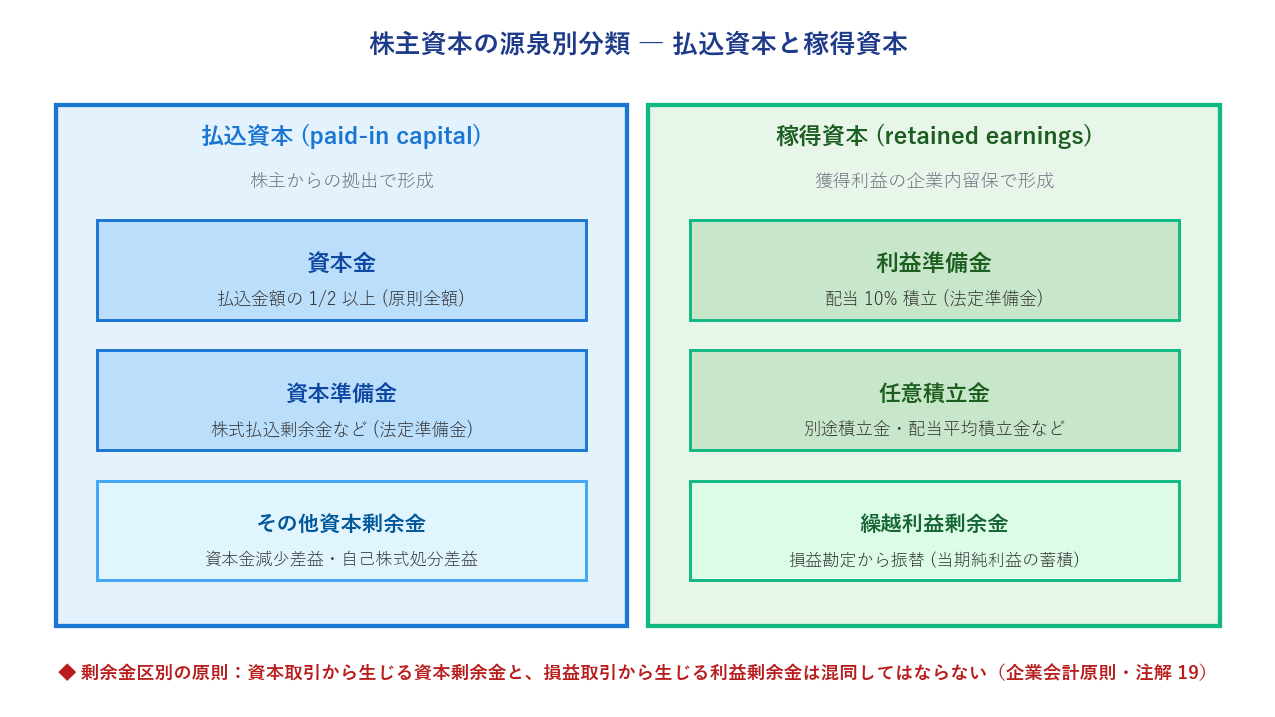

1.2 源泉別分類 ― 払込資本と稼得資本

株主資本は、その生じた源泉によって払込資本(paid-in capital)と稼得資本(retained earnings、=留保利益)に大別されます。

- 払込資本はすべて資本金とするのが原則ですが、会社法に基づいて資本金としなかった部分は資本準備金として分類されます。資本準備金に含められる項目は会社法・会社計算規則で限定的に規定されているので、それ以外は「その他資本剰余金」として分類されます。

- 稼得資本は、獲得した利益の一部を配当せずに企業内に蓄積したものです。過去の現金配当のつど会社法の規定に従って積立てた利益準備金と、法律の規制を受けずに企業が自らの判断で設定する任意積立金、そして残額である繰越利益剰余金から構成されます。任意積立金と繰越利益剰余金をあわせて「その他利益剰余金」と呼びます。

1.3 剰余金区別の原則

株主資本のうち、資本金以外の部分は資本取引から生じた資本剰余金(capital surplus)と損益取引から生じた利益剰余金(earned surplus)に厳密に分類されます。企業会計原則・注解 19 は「資本取引と損益取引を明瞭に区別し、特に資本剰余金と利益剰余金を混同してはならない」と定めています。

- 資本取引:株主からの拠出金の払込み、減資、自己株式の処分など、企業の株主資本を直接的に変化させる取引

- 損益取引:通常の営業活動など、利益の獲得をめざして行う取引。結果として間接的に株主資本が変化する

2. 払込資本 ― 資本金と資本剰余金

2.1 会社の設立

株式会社は、発起人が定款を作成し、株式を発行して株主から資本の払込みを受け、創立総会を経て設立登記することで成立します。

定款に定める「発行可能株式総数」は全部を設立時に発行する必要はなく、その4 分の 1 以上を発行すればよい(会社法 37 条 3 項)。残りは機動的に追加発行できる(200 条 1 項)― これを授権資本制度といいます。

株式の払込金額は、全額を資本金に組入れるのが原則ですが、2 分の 1 までは資本金としないことができます(会社法 445 条)。この資本金にしなかった部分が資本準備金(株式払込剰余金)として積立てられます。資本準備金と利益準備金の合計が資本金の 4 分の 1 に達するまでは、配当時に 10% の積立義務が続きます。このため企業は、拘束額を最小にするために法定最低限度(払込金額の半分)だけを資本金に組入れるのが一般的です。

設例 1:会社の設立と資本金組入れ

① 会社の設立に際し、株式 180 株を 1 株 150,000 円で発行して、払込金額を当座預金とし、会社法の規定による最低額を資本金に組入れた。

払込金額 = 180 × 150,000 = 27,000,000。最低額 = 27,000,000 ÷ 2 = 13,500,000。

| 借方 | 貸方 |

|---|---|

当座預金27,000,000 |

資本金13,500,000

資本準備金13,500,000

|

② 会社の設立に際し、150 株を 1 株 80,000 円で発行し、払込金を当座預金とした。発起人全員の同意により、設立時の資本金または資本準備金から減ずる額と定めた創立費用(定款認証手数料・設立登記の登録免許税・発起人報酬など)が 120 万円生じている。

払込金額 = 150 × 80,000 = 12,000,000、創立費を控除した純額 = 12,000,000 − 1,200,000 = 10,800,000。最低額 = 10,800,000 ÷ 2 = 5,400,000。

| 借方 | 貸方 |

|---|---|

当座預金10,800,000 |

資本金5,400,000

資本準備金5,400,000

|

※ ②は国際会計基準・米国基準の処理で、日本基準では現時点では採用できません。日本基準では創立費を営業外費用として処理するか、繰延資産に計上します(第 9 章第 3 節 5 参照)。

2.2 増資 ― 株主資本の増加を伴うか否か

資本金を増加させる取引を増資といいます。増資は、会社の株主資本が増加するか否かで次の 2 タイプに分かれます。

| タイプ | 内容 | 具体例 |

|---|---|---|

| 実質的増資 (株主資本が増加) |

外部から現金や現物が入ってきて、純資産が増える | ① 通常の新株発行 ② 新株予約権・株式引受権の行使 ③ 株式交付による吸収合併 ④ 株式交換による子会社化 |

| 形式的増資 (株主資本は変化せず内訳のみ変化) |

資本金の中で振替が行われるだけ | ⑤ 準備金(資本準備金・利益準備金)の資本金組入 ⑥ その他剰余金の資本金組入 |

2.3 通常の新株発行

会社は資金調達の必要があるとき、発行可能株式総数の範囲内で自由に新株を発行できます(募集株式の発行、会社法 199 条〜)。流れは次のとおりです。

- 募集株式の引受人から払込金を受入れ → 一旦「新株式申込証拠金」として記録、別段預金に預入

- 払込期日に、新株式申込証拠金を資本金・資本準備金に振替(会社法 209 条)

- 別段預金を当座預金へ振替(資金を事業に投下できる状態に)

設例 2:通常の新株発行

① 新株式 120 株を、払込金額 70,000 円で公募したところ、期日までに全株式の申込みがあり、受入れた申込証拠金を別段預金として預入れた。

払込金額 = 120 × 70,000 = 8,400,000。

| 借方 | 貸方 |

|---|---|

別段預金8,400,000 |

新株式申込証拠金8,400,000 |

② 払込期日に、募集株式の払込金額のうち会社法の規定による最低額を資本金に組入れるとともに、別段預金を当座預金に振替えた。

| 借方 | 貸方 |

|---|---|

新株式申込証拠金8,400,000 |

資本金4,200,000

資本準備金4,200,000

|

当座預金8,400,000 |

別段預金8,400,000 |

※ 新株式申込証拠金は、貸借対照表の株主資本の区分において、資本金の次に掲載されます(会社計算規則 76 条 2 項)。

2.4 新株予約権 ― ストックオプションの会計処理

新株予約権とは、会社に対して権利行使することにより、その会社の株式の交付を受けることができる権利をいいます(会社法 2 条 21 号)。ストックオプションはその代表例で、会社の役員や従業員に対して、自社株を予め定めた価格で取得できる権利を付与するものです。

会計処理は企業会計基準第 8 号「ストックオプション等に関する会計基準」に準拠し、要点は次のとおりです。

- 権利付与日 → 権利確定日:対象期間に渡って、その公正な評価額を株式報酬費用(人件費)として計上し、同額を貸借対照表の純資産の部に新株予約権として計上

- 権利行使時:払込金と新株予約権の帳簿価額が、資本金や資本準備金に振替えられる

- 権利失効時:未行使分の新株予約権を新株予約権戻入益として特別利益に計上

設例 3:ストックオプション

① 20x1 年 6 月の株主総会で、幹部従業員 8 人に対し 1 人当たり 4 株のストックオプションを、7 月 1 日付けで付与することを決議した。ただし権利確定日は 20x2 年 6 月末であり、それまでに 1 名が退職して権利が失効すると見込まれる。権利行使期間は 20x2 年 7 月から 20x3 年 6 月であり、権利行使時には 1 株当たり 50,000 円の払込を要する。権利付与日におけるストックオプションの公正な評価額は、1 株当たり 3,500 円である。

20x1 年度(20x2 年 3 月末決算)の計上額:

株式報酬費用 = (8 − 1) × 4 株 × 3,500 円 × (9 か月 ÷ 12 か月) = 73,500

| 借方 | 貸方 |

|---|---|

株式報酬費用73,500 |

新株予約権73,500 |

※ 付与日から権利確定日までの期間のうち、当期分(20x1 年 7 月〜20x2 年 3 月の 9 か月)を月割計上します。

② 20x2 年 6 月末に権利確定日が到来したが、20x2 年 4 月以降この日までに 2 人が退職している。

確定累計額 = (8 − 2) × 4 株 × 3,500 円 × (12/12) = 84,000 当期追加計上 = 84,000 − 73,500 = 10,500

| 借方 | 貸方 |

|---|---|

株式報酬費用10,500 |

新株予約権10,500 |

③ 20x2 年 7 月から 20x3 年 3 月の間に、5 人が権利行使を行ったので、会社法の規定による最低額を資本金に組入れた。

払込額 = 5 人 × 4 株 × 50,000 円 = 1,000,000 新株予約権の振替 = 5 人 × 4 株 × 3,500 円 = 70,000

合計 1,070,000 のうち最低額 = 1,070,000 ÷ 2 = 535,000(資本金・資本準備金それぞれへ)

| 借方 | 貸方 |

|---|---|

|

現金預金1,000,000

新株予約権70,000

|

資本金535,000

資本準備金535,000

|

④ 20x3 年 6 月末に残りの 1 人のストックオプションが権利行使されないまま失効した。

失効した新株予約権 = 1 人 × 4 株 × 3,500 円 = 14,000

| 借方 | 貸方 |

|---|---|

新株予約権14,000 |

新株予約権戻入益14,000 |

2.5 株式引受権 ― 取締役への報酬型株式無償交付

株式引受権は、会社が取締役への報酬として自社株を条件付で無償交付する取引(会社法 202 条の 2)のうち、事後交付型において条件達成後に株式の交付を受けることができる権利です。

- 事前交付型:先に株式を交付し、条件が達成されなかったら自己株式として没収

- 事後交付型:条件達成の確定時まで「株式引受権」として純資産の部に計上 → 株式交付時に資本金・資本準備金に振替

2.6 形式的増資 ― 準備金・剰余金の資本金組入

会社は株主総会の決議を経て、資本準備金・利益準備金や、その他資本剰余金・その他利益剰余金を資本金に組入れることができます(会社法 448 条・450 条)。資本金が増える一方で他の部分が減るので、純資産自体は変化しません(形式的増資)。会社はこれに伴って無償で新株式を交付することができ、会社法上の株式分割または株式無償割当てに該当します。

なお、「その他利益剰余金 → 資本準備金」や「その他資本剰余金 → 利益準備金」の組入は、資本剰余金と利益剰余金の混同になるため行えません。剰余金区別の原則を貫徹させる縛りですね。

設例 4:準備金と申込証拠金による資本金組入

払込金額 40,000 円の新株式 100 株を発行し、株主に交付した。払込金額のうち 6 割は資本準備金と利益準備金で半分ずつ充当することとし、4 割はすでに株主からの拠出を受けて、新株式申込証拠金として処理している。資本金への組入額は会社法に定める最低限度とする。

払込金額総額 = 100 × 40,000 = 4,000,000。6 割 = 2,400,000(資本準備金 1,200,000 + 利益準備金 1,200,000)、4 割 = 1,600,000(申込証拠金)。最低限度は払込金額の 1/2 なので、資本金組入は 2,000,000。

準備金からの組入(形式的増資部分):

| 借方 | 貸方 |

|---|---|

|

資本準備金1,200,000

利益準備金1,200,000

|

資本金2,400,000 |

申込証拠金からの組入(実質的増資部分):

| 借方 | 貸方 |

|---|---|

新株式申込証拠金1,600,000 |

資本金800,000

資本準備金800,000

|

※ 資本金組入の合計 = 2,400,000 + 800,000 = 3,200,000(最低限度 2,000,000 以上で OK)。

2.7 減資

減資は資本金を減少させる取引です。資本金は債権者保護のために維持すべき根幹部分なので、会社法は減資に株主総会の特別決議と債権者保護手続という厳しい要件を課しています(447 条・449 条)。

| タイプ | 内容 |

|---|---|

| 実質的減資 | 事業縮小のため、資本金を減少させて株主に現金を返還 → 純資産が減少 |

| 形式的減資 | 累積赤字を資本金の減少額で解消 → 繰越損失と資本金が相殺されるだけで純資産は不変 |

減少する資本金が、株主に返還する資産額や相殺する累積損失の額を上回る場合、その差額は資本金減少差益(減資差益)となり、「その他資本剰余金」に計上されます。

設例 5:減資の 2 パターン

① A 社は事業規模を縮小するため、かつて発行してきた株式のうち 15 株について、1 株当たり 50,000 円を当座預金から支払って買入消却し、資本金を 80 万円だけ減少させた。

支払額 = 15 × 50,000 = 750,000、減少資本金 800,000、差益 = 800,000 − 750,000 = 50,000。

| 借方 | 貸方 |

|---|---|

資本金800,000 |

当座預金750,000

資本金減少差益50,000

|

※ 「当座預金から支払」= 純資産が減少する実質的減資。

② 事業の不振により多額の損失が累積している B 社は、法定の手続を経て資本金を 1,200 万円だけ減少させ、繰越利益剰余金勘定の借方残高 1,100 万円を解消した。

| 借方 | 貸方 |

|---|---|

資本金12,000,000 |

繰越利益剰余金11,000,000

資本金減少差益1,000,000

|

※ 純資産は変化しない形式的減資。差益 100 万円は「その他資本剰余金」へ。

2.8 自己株式 ― 金庫株

自己株式(金庫株)とは、会社がいったん発行した自社株を取得して保有しているものをいいます。2001 年 10 月以降、株主総会の決議を経て、分配可能額の限度内であれば、目的や数量を問わず取得できるようになりました(会社法 156 条・461 条)。

自己株式の本質については、かつて資産説もありましたが、現在は資本減少説(資本控除説)で統一されており、貸借対照表の株主資本からの減算項目として表示します。

- 取得時:支出額(取得原価)で計上。買入手数料は取得原価には含めず、営業外費用(支払手数料)として処理

- 期末評価:取得原価で据え置き(時価評価しない)

- 処分時:処分対価と取得原価の差額は自己株式処分差益(または差損)として「その他資本剰余金」に

設例 6:自己株式の取得・評価・売却

① 自己株式を 500,000 円で取得し、買入手数料 4,000 円とともに現金で支払った。

| 借方 | 貸方 |

|---|---|

|

自己株式500,000

支払手数料4,000

|

現金504,000 |

② 決算日におけるこの自己株式の時価は 600,000 円である。

→ 仕訳なし(取得原価で据え置き)

③ この自己株式を、新株発行に準じた手続を経て 650,000 円で売却し現金を受取った。

処分差益 = 650,000 − 500,000 = 150,000。

| 借方 | 貸方 |

|---|---|

現金650,000 |

自己株式500,000

自己株式処分差益150,000

|

※ 自己株式処分差益は「その他資本剰余金」の区分に計上されます(会社法 445 条では資本準備金に含めないため)。

3. 組織再編 ― 会社の結合と分割

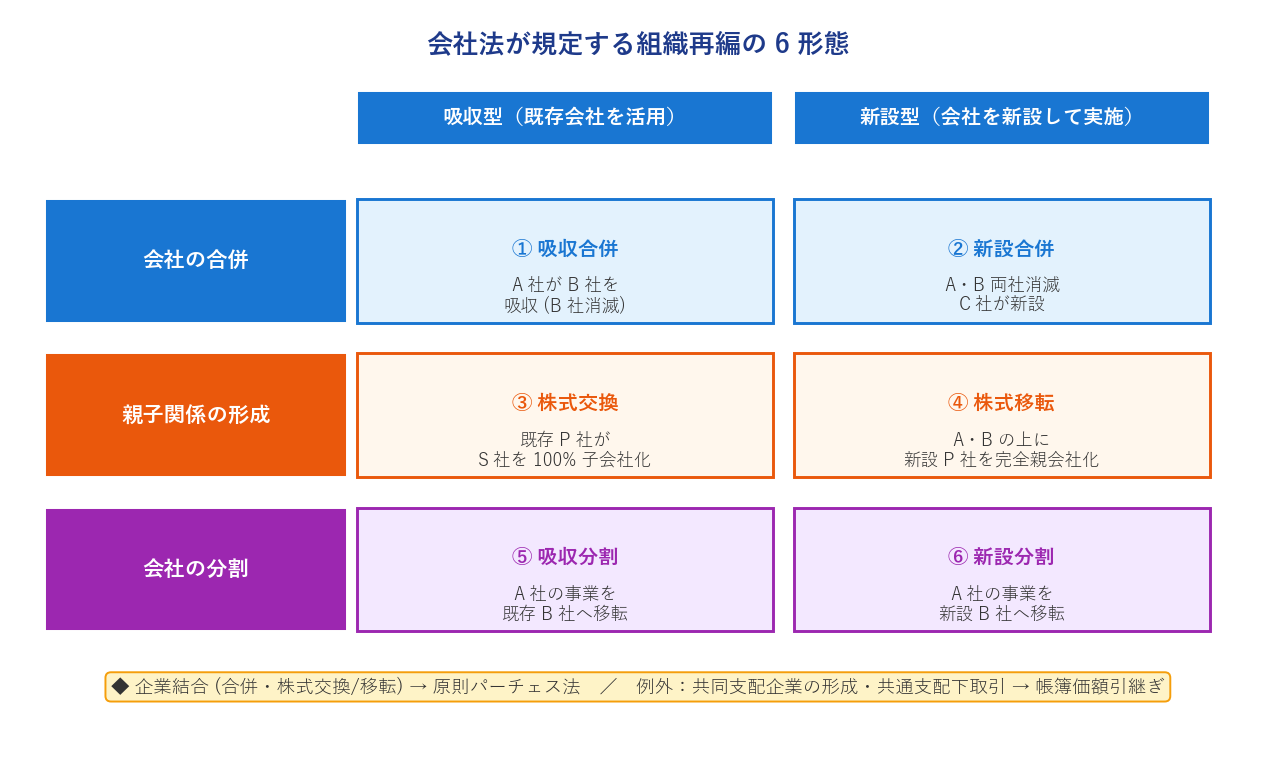

3.1 組織再編の 6 形態

企業は経営上の目的を達成するため組織再編を行うことがあります。会社法が規定する組織再編は、目的(合併・親子関係形成・分割)と実施方法(吸収型・新設型)の組合せで、6 形態に分類されます。

関連する会計基準は、企業会計基準第 21 号「企業結合に関する会計基準」と同第 7 号「事業分離等に関する会計基準」です。

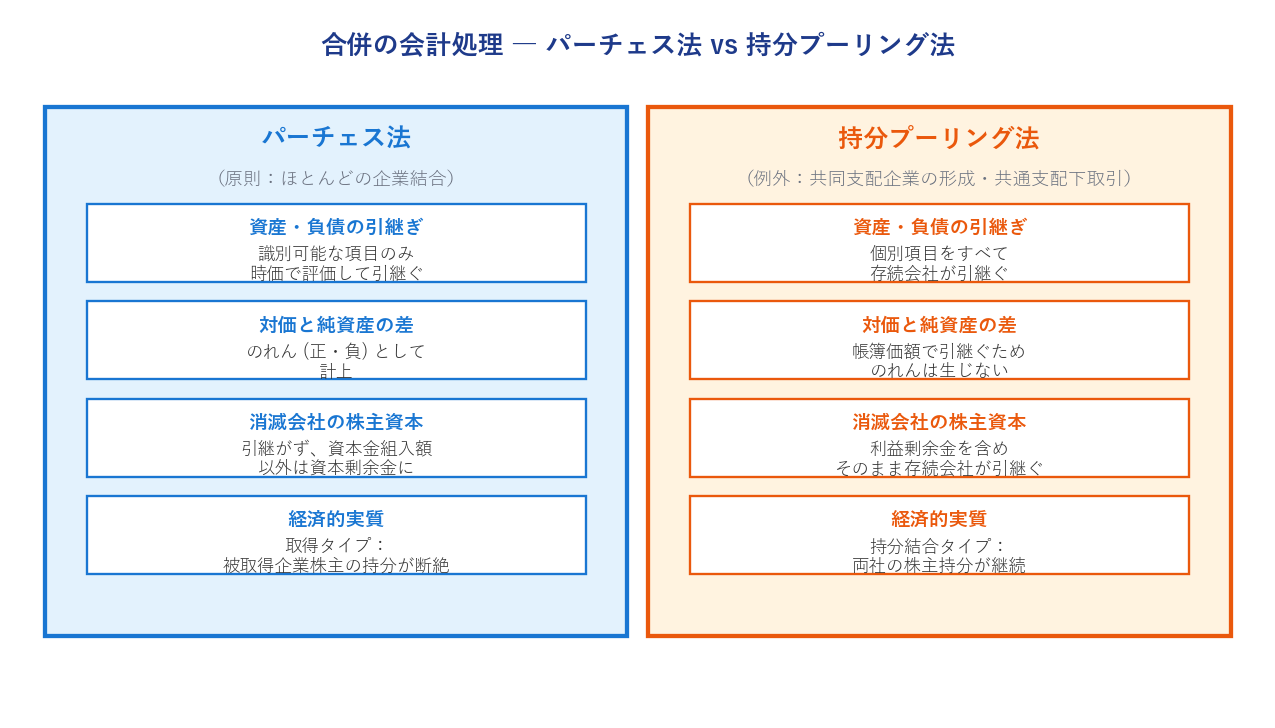

3.2 合併の会計処理 ― パーチェス法と持分プーリング法

合併は、2 つ以上の会社が合体して法的に 1 つの会社になる取引です。その経済的実態によって次の 2 タイプに分けられます。

- 「取得」タイプ:当事企業の一方が他方に対する支配を獲得する(被取得企業株主の持分が断絶)

- 「持分の結合」タイプ:両社の株主が結合後も支配を共有し、持分が継続

それぞれの経済的実態を反映する会計処理が、パーチェス法(purchase method)と持分プーリング法(pooling of interests method)です。

ただし「持分の結合」と判定されるには 3 要件すべてが必要です。① 企業結合の対価がすべて議決権付株式、② 両社の株主の議決権比率がほぼ 50:50、③ 議決権比率以外の支配関係を示す事実がない。現実には満たされるケースが極めて稀なうえ、国際基準も持分プーリング法を廃止しているため、日本の企業結合会計基準も「原則としてパーチェス法」に統一しています(17 項)。

例外として、「持分の結合」の性格が明白な次の 2 ケースでは、帳簿価額引継ぎ(持分プーリング法と同じ処理)が適用されます(37〜46 項)。

- 共同支配企業の形成:A 社と B 社がそれぞれ事業を移転して ab 社を形成し、契約により共同支配する

- 共通支配下の取引:親会社と子会社の合併や、同じ親会社の傘下子会社どうしの合併

3.3 パーチェス法の会計処理

- 取得企業の決定:連結会計基準の支配概念で判定(支配を獲得した側)

- 取得原価の算定:引継純資産の時価と支払対価の時価のうち、より信頼性の高い方を採用。上場会社が自社株を対価とする場合は結合日の株価ベース

- 取得関連費用(専門家への報酬など):発生年度の費用として処理(2015 年以降)

- 取得原価の配分:被取得企業から引継いだ識別可能な資産・負債に、時価を基礎として配分

- のれん:取得原価 − 配分額。超過額を正ののれん(無形固定資産、20 年以内で規則的償却)、不足額を負ののれん(発生年度の特別利益)

設例 7:吸収合併(パーチェス法)

A 社と B 社は、20x1 年 4 月 1 日を合併期日として合併を行い、A 社が吸収合併存続会社となって、A 社株式 150 株を新株発行して B 社に交付した。合併期日における A 社株式の時価は 1 株当たり 180 円であり、A 社の発行済株式数は 500 株であった。20x1 年 3 月 31 日現在の B 社の貸借対照表は下に示すとおりであるが、A 社が B 社から引継いだ識別可能な資産と負債の時価は、それぞれ 24,000 円および 6,000 円と評価された。A 社は、増加すべき資本のうち 2 分の 1 を資本金とし、残額を資本準備金とした。

| 諸資産 | 18,000 | 諸負債 | 6,000 |

|---|---|---|---|

| 資本金 | 8,000 | ||

| 利益剰余金 | 4,000 | ||

| 合計 | 18,000 | 合計 | 18,000 |

取得原価 = 150 株 × @180 = 27,000 配分額 = 24,000 − 6,000 = 18,000 のれん = 27,000 − 18,000 = 9,000

資本金 = 27,000 ÷ 2 = 13,500、資本準備金 = 13,500

| 借方 | 貸方 |

|---|---|

|

諸資産24,000

のれん9,000

|

諸負債6,000

資本金13,500

資本準備金13,500

|

※ 募集株式発行時の「最低 1/2 を資本金」の規制は、組織再編では適用されません。会社法の定めに従って自由に資本金・資本準備金・その他資本剰余金の配分を決定できます。

設例 8:共同支配企業の形成(帳簿価額引継ぎ)

設例 7 の合併取引が A 社の親会社たる X 社と B 社の親会社たる Y 社が契約に基づいて、合併後の企業を共同支配企業とすることを目的として行ったものである場合、A 社の仕訳は次のとおりである。

| 借方 | 貸方 |

|---|---|

諸資産18,000 |

諸負債6,000

資本金8,000

利益剰余金4,000

|

※ 共同支配企業の形成は「持分の結合」の性格が明白なので、B 社の資産・負債を帳簿価額のまま引継ぎ、利益剰余金もそのまま引継ぎます。のれんは生じません。

3.4 株式交換と株式移転

2 つの会社が合体する合併に対し、両方の会社が法人格を保持したまま合併と同様の経済効果を生じる取引が、株式交換と株式移転です。

| 制度 | 内容 | 親会社 P |

|---|---|---|

| 株式交換 | P 社が S 社株主から S 社株式全部を受取り、P 社株式を交付 → S 社は P 社の 100% 子会社に | 既存の会社 |

| 株式移転 | A 社・B 社の株主が保有株を交換し、新設の P 社が A 社・B 社両方を完全子会社化 | 新設会社 |

いずれも企業結合の一種ですから、P 社(親会社)は「企業結合に関する会計基準」に準拠してパーチェス法を適用します。一方、S 社(子会社側)は株主が変わるだけなので、何ら会計処理を必要としません。

設例 9:株式交換

P 社と S 社(発行済株式数はそれぞれ 100 株)は、P 社を完全親会社とし S 社を完全子会社とする株式交換を行うため、1 株当たりの時価が 250 円の P 社株式を S 社の株主に対して、S 社株式 1 株につき P 社株式 0.5 株の比率で交付した。S 社の貸借対照表は次のとおりである。P 社は、増加すべき資本のうち 10,000 円を資本金とし、残額をその他資本剰余金とした。

| 諸資産 | 18,000 | 諸負債 | 6,000 |

|---|---|---|---|

| 資本金 | 8,000 | ||

| 利益剰余金 | 4,000 | ||

| 合計 | 18,000 | 合計 | 18,000 |

子会社株式の評価 = @250 × 100 株 × 0.5 = 12,500 うち資本金 10,000、その他資本剰余金 = 12,500 − 10,000 = 2,500

| 借方 | 貸方 |

|---|---|

子会社株式12,500 |

資本金10,000

その他資本剰余金2,500

|

※ S 社株主が取得する P 社株式 = 100 株 × 0.5 = 50 株。P 社既存株式が従来どおり多数であれば、P 社が取得企業、S 社が被取得企業となります。S 社側は仕訳なし。

設例 10:株式移転(逆取得の可能性を含む)

A 社と B 社は、株式移転により完全親会社 P 社を設立した。両社の発行済株式数はそれぞれ 200 株であり、両社間に資本関係はない。株式移転日の A 社の株価は 180 円であり、株式移転日直前の A 社と B 社の貸借対照表は次に示すとおりである。P 社は増加すべき資本のうち 25,000 円を資本金とし、残額についてはその他資本剰余金とした。株式の交換比率が、A 社株式 1 株に対し P 社株式 1 株、B 社株式 1 株に対し P 社株式 0.5 株であった場合、P 社の仕訳は次のとおりである。

| 諸資産 | 40,000 | 諸負債 | 16,000 |

|---|---|---|---|

| 資本金 | 20,000 | ||

| 利益剰余金 | 4,000 | ||

| 合計 | 40,000 | 合計 | 40,000 |

| 諸資産 | 24,000 | 諸負債 | 9,600 |

|---|---|---|---|

| 資本金 | 10,000 | ||

| 利益剰余金 | 4,400 | ||

| 合計 | 24,000 | 合計 | 24,000 |

A 社株主が取得する P 株 = 200 × 1 = 200 株、B 社株主が取得する P 株 = 200 × 0.5 = 100 株。A 社株主の議決権比率 = 200 ÷ (200 + 100) = 66.7% → A 社が取得企業、B 社が被取得企業。

- 取得企業(A 社)株式の取得原価:A 社帳簿価額による株主資本 = 資本金 20,000 + 利益剰余金 4,000 = 24,000

- 被取得企業(B 社)株式の取得原価:B 社株主が P 社で有する議決権比率に対応する数(200 株 × 0.5 = 100 株)の A 社株式の時価 = @180 × 100 株 = 18,000

増加資本 = 24,000 + 18,000 = 42,000、うち資本金 25,000、その他資本剰余金 = 42,000 − 25,000 = 17,000

| 借方 | 貸方 |

|---|---|

|

子会社(A 社)株式24,000

子会社(B 社)株式18,000

|

資本金25,000

その他資本剰余金17,000

|

3.5 会社の分割

会社の分割は、会社の事業の一部を分離する取引です。新会社設立型を新設分割、既存会社への承継型を吸収分割といいます。分割会社では純資産が減少し、承継会社の株式が対価として交付されます。

- 簿価引継法(持分プーリング法に対応):分離元企業が受取る対価が分離先企業の株式だけ、かつ分離先企業が子会社や関連会社に該当する場合。投資は継続しているとみなし、帳簿価額を引継ぐ(事業分離等に関する会計基準 17・20 項)

- 売買処理法(パーチェス法に対応):現金など移転事業と明らかに異なる資産を対価として受取る場合、または分離先企業の株式でも子会社・関連会社に該当しない場合。投資が清算されたとみなして移転損益を認識(16・23 項)

設例 11:吸収分割と 3 つの持分比率ケース

20x1 年 4 月 1 日に吸収分割により、分離元企業(吸収分割会社)A 社は、a 事業を分離先企業(吸収分割承継会社)B 社に移転し、新株発行された B 社株式 100 株を対価として受取った。A 社と B 社に資本関係はない。移転した事業に係る諸資産および諸負債の、20x1 年 3 月 31 日現在の適正な帳簿価額と時価は次のとおりである。したがって a 事業に係る株主資本相当額は、適正な帳簿価額に基づき 12,000 円と算定される。会社分割日の B 社株式の時価は 1 株当たり 250 円であり、この株価の方が a 事業に係る資産と負債の時価よりも、信頼性が高いと判断された。B 社は増加すべき資本をすべて資本金とした。

| 適正な帳簿価額 | 時価 | |

|---|---|---|

| 諸資産 | 48,000 円 | 60,000 円 |

| 諸負債 | 36,000 円 | 36,000 円 |

対価 = 100 株 × @250 = 25,000 帳簿株主資本相当額 = 48,000 − 36,000 = 12,000 識別時価純額 = 60,000 − 36,000 = 24,000

この組織再編の対価として A 社に交付された B 社株式が、再編後の B 社の発行済株式の何 % に相当するかに関し、① 10% ・② 30% ・③ 60% という 3 通りのケースを想定するとき、各ケースの会計処理は図表 11-7 のとおりです。

| ケース | A 社(分離元企業) | B 社(分離先企業) |

|---|---|---|

| ① A 10% B 90% |

(借) 諸負債 36,000 投資有価証券 25,000 (貸) 諸資産 48,000 移転利益 (P/L) 13,000 |

(借) 諸資産 60,000 のれん 1,000 (貸) 諸負債 36,000 資本金 25,000 |

| ② A 30% B 70% |

(借) 諸負債 36,000 関連会社株式 12,000 (貸) 諸資産 48,000 |

(借) 諸資産 60,000 のれん 1,000 (貸) 諸負債 36,000 資本金 25,000 |

| ③ A 60% B 40% |

(借) 諸負債 36,000 子会社株式 12,000 (貸) 諸資産 48,000 |

(借) 諸資産 48,000 (貸) 諸負債 36,000 資本金 12,000 |

【A 社から見る】① A 社は支配も影響力も喪失 → 投資が断絶したと考えて、対価の株式を時価 25,000 で評価、移転利益 13,000 = 25,000 − 12,000 を計上。

② 影響力が保持(関連会社)、③ 支配が保持(子会社)なので、いずれも投資継続とみなし、対価株式を帳簿価額 12,000 で評価。

【B 社から見る】① と ② は B 社が議決権の過半数支配により取得企業 → a 事業を時価評価し、交付した対価額(25,000)が継承純資産(24,000)を超える部分をのれん 1,000 とする。

③ では B 社が被取得企業(A 社が取得企業)となるため、取得企業たる A 社から資産・負債を帳簿価額で承継し、移転事業に係る株主資本相当額 12,000 が払込資本となる。このケース ③ は逆取得と呼ばれます。

4. 稼得資本 ― 留保利益と配当

4.1 留保利益と剰余金の関係

企業が獲得した利益のうち、株主に配当されず企業内に蓄積された部分が留保利益(=稼得資本)です。貸借対照表では利益剰余金として表記され、利益準備金と「その他利益剰余金」(=任意積立金 + 繰越利益剰余金)に大別されます。

個人企業では、1 期間の利益を直接資本金勘定に振替えて構いませんが、有限責任の株式会社では、会社法により「元本」と「配当可能な利益」を峻別する必要があるため、利益を繰越利益剰余金勘定に振替えて資本金と区別します。

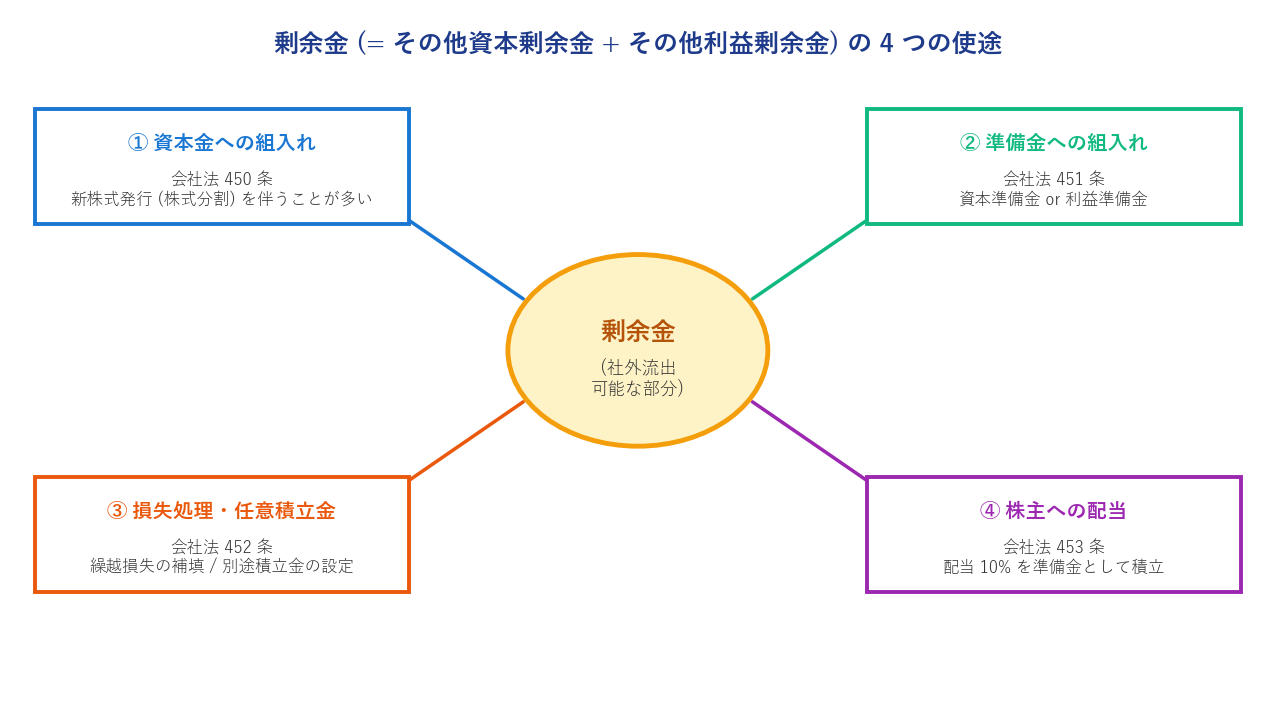

会社法は、その他資本剰余金とその他利益剰余金をあわせて「剰余金」とし、これを配当規制の中心概念として活用します。剰余金の使途は次の 4 つです(会社法 450〜453 条)。

4.2 剰余金の配当

剰余金の配当やその他の処分は、いつでも何度でも実施できます(会社法により 3 か月ごとの四半期配当も可能)。原則として株主総会の普通決議が必要ですが、次の条件を満たす場合は取締役会の決議だけで可能です。

- (a) 機関設計が「取締役会+監査役会+会計監査人(取締役の任期 1 年)」または「取締役会+委員会+会計監査人」であり、監査意見が適正意見である場合(459 条)

- (b) 取締役会設置会社が年 1 回に限り中間配当を実施する場合(454 条 5 項)

配当政策の 2 大タイプ

- 安定配当政策:利益の変動にかかわらず、1 株当たり配当額をできる限り毎期一定に維持

- 配当性向政策:利益に占める配当額の割合(配当性向)を毎期一定にし、期間利益の変動に応じて配当も変化

配当時の準備金積立義務

会社法は、配当による社外流出額の10 分の 1 を資本準備金または利益準備金として積立てることを要求しています(445 条 4 項)。

- その他資本剰余金を財源に配当 → 資本準備金を積立

- その他利益剰余金を財源に配当 → 利益準備金を積立

- ただし資本準備金と利益準備金の合計が資本金の 4 分の 1 に達していれば、積立不要(会社計算規則 22 条)

なお、現在は役員賞与を「利益処分」ではなく、前期末に役員賞与引当金を設定して費用計上する扱い(企業会計基準第 4 号)になっています。

設例 12:剰余金の配当と中間配当

① A 社は 20x1 年 6 月 27 日の株主総会において、前期末の繰越利益剰余金 1,500 円を次のように処分することを決定するとともに、役員賞与 60 円の支給を承認した。現金配当 400 円、利益準備金 40 円、任意積立金(海外投資等損失準備金 70 円・新築積立金 50 円)。なお役員賞与 60 円は、当期純利益の計算に際して、すでに費用(役員賞与引当金繰入)として控除されている。

処分額 = 400 + 40 + 70 + 50 = 560。

| 借方 | 貸方 |

|---|---|

繰越利益剰余金560 |

未払配当金400

利益準備金40

海外投資等損失準備金70

新築積立金50

|

② A 社は上記の配当金と役員賞与を当座預金から支払った。

| 借方 | 貸方 |

|---|---|

|

未払配当金400

役員賞与引当金60

|

当座預金460 |

③ A 社は 20x1 年 9 月 30 日を中間配当基準日として、中間配当金 350 円を支払うとともに、その 10 分の 1 の額を利益準備金として積立てることを取締役会で決議した。

| 借方 | 貸方 |

|---|---|

繰越利益剰余金385 |

未払中間配当金350

利益準備金35

|

④ B 社は 20x1 年 6 月 28 日の株主総会において、600 円の現金配当金の分配とその 10 分の 1 に相当する準備金の積立を決定した。配当の財源は、その他資本剰余金 130 円と繰越利益剰余金 470 円である。

準備金積立額 = 600 × 1/10 = 60、うち資本準備金 = 130 × 1/10 = 13、利益準備金 = 470 × 1/10 = 47。

| 借方 | 貸方 |

|---|---|

|

その他資本剰余金143

繰越利益剰余金517

|

未払配当金600

資本準備金13

利益準備金47

|

※ 借方:130 + 13 = 143(資本剰余金側)、470 + 47 = 517(利益剰余金側)。合計 660 = 貸方 600 + 60 で一致。

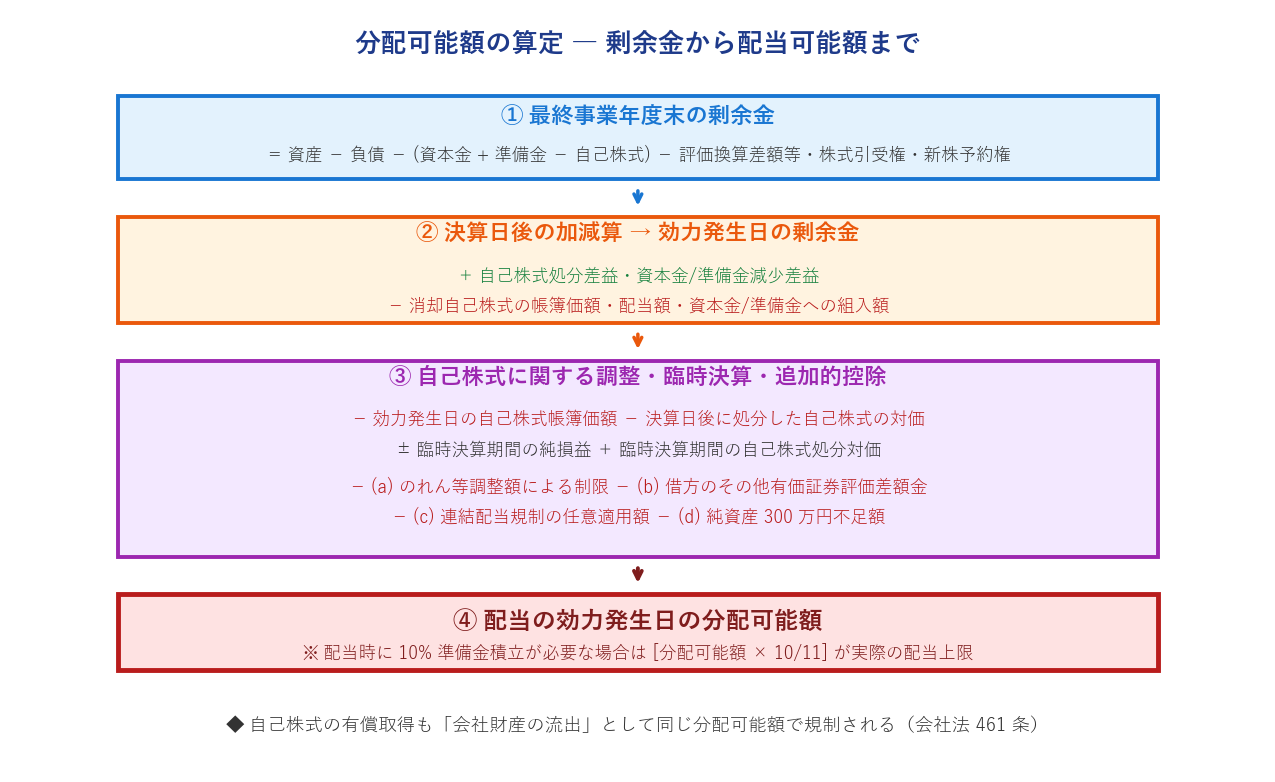

4.3 会社法の配当制限 ― 分配可能額の算定

株主の有限責任制度のもと、債権者の権利を守るため、会社法は「株主に交付する金銭等の総額は、効力発生日の分配可能額を超えてはならない」として、株主への配当等を制限しています(461 条)。

この規制の対象は、(a) 自己株式の有償取得(所定のもの)と(b) 剰余金の配当の両方。いずれも会社財産が流出する点で同じなので、統一的に規制されます。

(a) のれん等調整額による制限

[のれん ÷ 2 + 繰延資産] の金額をのれん等調整額と呼びます。これは換金価値が乏しい・識別可能性に疑問がある資産なので、配当制限の強化に使われます。

判定フローは次のとおり。① [のれん ÷ 2 + 繰延資産] が [資本金 + 準備金] を超えるか、② 超えた場合、[資本金 + 準備金 + その他資本剰余金] を超えるか、③ [のれん ÷ 2] 単独でこの合計を超えるか。

| ケース | 条件 | 分配可能額からの減額 |

|---|---|---|

| ① | [のれん÷2 + 繰延資産] が [資本金 + 準備金] を超えるが [+ その他資本剰余金] を超えない | [のれん÷2 + 繰延資産] − [資本金 + 準備金] |

| ② | [のれん÷2] ≦ [資本金 + 準備金 + その他資本剰余金] | 同上 |

| ③ | [のれん÷2] が [資本金 + 準備金 + その他資本剰余金] を超える | 「その他資本剰余金」+ 繰延資産 の全額 |

(b)〜(d) その他の追加的控除

- (b) 純資産に計上された借方残高のその他有価証券評価差額金・土地再評価差額金(未実現損失の保守的取扱)

- (c) 連結配当規制の任意適用額(連結貸借対照表と個別貸借対照表の修正株主資本の差額)

- (d) 純資産 300 万円不足額(会社法 458 条により、純資産 300 万円未満の企業は配当不可)

さらに、配当に伴って 10% の準備金積立を要する場合(準備金合計が資本金の 1/4 未満)は、分配可能額 × 10/11 が実際に配当が可能な額になります。

設例 13:分配可能額の算定(3 ケース)

次の各ケースにおいて、会社が最大限の現金配当を実施すると仮定した場合、その上限額はそれぞれ次のとおりである(金額単位:万円)。

① 次の前期末の貸借対照表を基礎とする場合

| 資産合計 1,200 | 負債合計 360 | 純資産合計 840 |

純資産の内訳:資本金 336、資本準備金 102、その他資本剰余金 12、利益準備金 18、任意積立金 84、繰越利益剰余金 168、自己株式 △30、土地再評価差額金 96、その他有価証券評価差額金 54

計算:

剰余金 = 資産 1,200 − 負債 360 − (資本金 336 + 準備金 120 − 自己株式 30) − 評価差額 (96 + 54) = 840 − 426 − 150 = 264

分配可能額 = 剰余金 264 − 自己株式 30 = 234

② ①と同じ前期末の貸借対照表を基礎とするが、その後に配当の効力発生日までの間に、自己株式のうち 18 を 24 で売却した場合

自己株式処分差益 = 24 − 18 = 6 剰余金 = ① 264 + 6 = 270 自己株式残高 = 30 − 18 = 12

分配可能額 = 剰余金 270 − 自己株式残 12 − 処分した自己株式の対価 24 = 234

※ 処分差益は剰余金に含まれるが、自己株式調整により年次/臨時決算を経ない限り社外流出できない仕組み。

③ ①と同じ前期末の貸借対照表を基礎とするが、資産にのれん 816 と繰延資産 66 が含まれている場合

のれん等調整額 = のれん 816 ÷ 2 + 繰延資産 66 = 474

資本金 + 準備金 = 336 + 102 + 18 = 456

資本金 + 準備金 + その他資本剰余金 = 456 + 12 = 468

[のれん÷2 + 繰延資産] 474 > [資本金 + 準備金] 456 かつ > [資本金 + 準備金 + その他資本剰余金] 468、しかし [のれん÷2 = 408] ≦ 468 → 図 11-12 のケース ②に該当。

のれん等調整額による制限 = [のれん÷2 + 繰延資産] − [資本金 + 準備金] = 474 − 456 = 18

分配可能額 = 剰余金 264 − 自己株式 30 − のれん等調整額の制限 18 = 216

4.4 損失の処理

当期純損失が計上されて、過年度の繰越利益と相殺しきれない残額は繰越損失となります。ただし BS には「繰越損失」ではなく「繰越利益剰余金」の借方残高として純資産から減算表示します。

繰越損失の処理順序は次のとおり。

- 任意積立金を取崩

- 足りなければその他資本剰余金を取崩

- さらに不足なら利益準備金を取崩

- なお不足なら資本準備金を取崩(一度その他資本剰余金を経由)

- それでも補填できなければ、将来の純利益で補填するか、減資を検討

設例 14:繰越損失の処理

① 期末決算の結果、当期純損失 750 万円を計上した。前期からの繰越利益剰余金 100 万円があるので、当期純損失と相殺した。

| 借方 | 貸方 |

|---|---|

繰越利益剰余金7,500,000 |

損益7,500,000 |

※ この結果、繰越利益剰余金は 100 − 750 = △650 万円(借方残高)= 繰越損失 650 万円となります。

② 株主総会において、上記の繰越損失を、次の項目の取崩により処理することが承認された。任意積立金 60 万円、その他資本剰余金 30 万円、利益準備金 120 万円、資本準備金 220 万円。これらの取崩によっても処理しきれない残額 220 万円は、将来に繰り越して減資を検討することとした。

補填可能合計 = 60 + 30 + 120 + 220 = 430 万円 残額 = 650 − 430 = 220 万円

(1) 任意積立金とその他資本剰余金で充当:

| 借方 | 貸方 |

|---|---|

|

任意積立金600,000

その他資本剰余金300,000

|

繰越利益剰余金900,000 |

(2) 利益準備金で充当:

| 借方 | 貸方 |

|---|---|

利益準備金1,200,000 |

繰越利益剰余金1,200,000 |

(3) 資本準備金で充当:まず資本準備金からその他資本剰余金へ振替 → その他資本剰余金で損失処理:

| 借方 | 貸方 |

|---|---|

資本準備金2,200,000 |

その他資本剰余金2,200,000 |

その他資本剰余金2,200,000 |

繰越利益剰余金2,200,000 |

※ 法定準備金(資本準備金・利益準備金)は株主総会の普通決議と債権者保護手続を経て取崩しできます(会社法 448 条・449 条)。

5. 純資産の区分表示

個々の会社の純資産の期末残高は、企業会計基準第 5 号「貸借対照表の純資産の部の表示に関する会計基準」に従って区分表示されます。会社計算規則 76 条および財務諸表規則 59 条〜68 条の 4 にも同様の規定が置かれています。

Ⅰ 株主資本 1 資本金 × × × 2 新株式申込証拠金 × × × 3 資本剰余金 (1) 資本準備金 × × × (2) その他資本剰余金 × × × 資本剰余金合計 × × × 4 利益剰余金 (1) 利益準備金 × × × (2) その他利益剰余金 × × 積立金 × × × 繰越利益剰余金 × × × 利益剰余金合計 × × × 5 自己株式(減算) △ × × × 6 自己株式申込証拠金 × × × 株主資本合計 × × × Ⅱ 評価・換算差額等 1 その他有価証券評価差額金 × × × 2 繰延ヘッジ損益 × × × 3 土地再評価差額金 × × × 評価・換算差額等合計 × × × Ⅲ 株式引受権 × × × Ⅳ 新株予約権 × × × 純資産合計 × × ×

- 資本金・新株式申込証拠金に続いて、資本剰余金(資本準備金・その他資本剰余金)と利益剰余金(利益準備金・その他利益剰余金)が表示される。

- 自己株式は株主資本の減算項目として表記(資本減少説)。自己株式申込証拠金(社外処分手続中の自己株式の払込金)は逆に加算項目。

- 「評価・換算差額等」という項目名は個別貸借対照表に限定されます。連結財務諸表では包括利益の算定と表示が求められるため、この項目は「その他の包括利益累計額」として表記されます。

- 株式引受権・新株予約権は、将来に株主になる可能性のある人々から受入れた金額であり、現在の株主からの払込資本とは区分して表示されます。

この貸借対照表の区分表示だけでなく、純資産を構成する各項目の期首残高が期中変動を経て期末残高に至る過程を明らかにするため、株主資本等変動計算書の作成と報告が求められています(会社法 435 条 2 項、会社計算規則 59 条)。詳細は第 12 章で扱います。

💡 第 11 章 要点まとめ

- 純資産の 4 区分:株主資本 / 評価・換算差額等 / 株式引受権 / 新株予約権

- 株主資本 = 払込資本(資本金・資本準備金・その他資本剰余金)+稼得資本(利益準備金・任意積立金・繰越利益剰余金)

- 剰余金区別の原則:資本取引(資本剰余金)と損益取引(利益剰余金)を混同しない

- 設立・増資時の原則:最低限度(払込金額 × 1/2)を資本金、残額を資本準備金

- ストックオプション:公正な評価額 × (人数・株数) × (経過月数 / 全期間) を株式報酬費用として計上

- 減資:株主総会の特別決議 + 債権者保護手続が必要

- 自己株式:資本減少説 → 株主資本からの減算項目。処分差益は「その他資本剰余金」

- 組織再編の 6 形態:吸収 / 新設 × 合併 / 株式交換・移転 / 分割

- 企業結合 → 原則パーチェス法(のれん計上)。例外:共同支配企業の形成・共通支配下取引 → 帳簿価額引継ぎ

- 会社分割:子会社・関連会社化なら簿価引継法、その他は売買処理法(移転損益を認識)

- 配当時 10% 準備金積立義務(資本準備金 + 利益準備金合計が資本金の 1/4 になるまで)

- 分配可能額=剰余金 ± 決算日後加減算 − 自己株式調整 ± 臨時決算調整 − のれん等調整額 − 評価差額借方 − 300 万円不足額

- のれん等調整額=のれん ÷ 2 + 繰延資産(3 ケースで制限額が変わる)

- 損失処理順:任意積立金 → その他資本剰余金 → 利益準備金 → 資本準備金(その他資本剰余金を経由)

✍️ 演習(クリックで解答表示)

問 1 株式会社を設立するため、株式 250 株を 1 株 100,000 円で発行し、払込金を当座預金とした。会社法が認める最低限度のみを資本金に組入れる仕訳を示してください。

解答を見る

払込金額 = 250 × 100,000 = 25,000,000、最低限度 = 25,000,000 ÷ 2 = 12,500,000。

| 借方 | 貸方 |

|---|---|

当座預金25,000,000 |

資本金12,500,000

資本準備金12,500,000

|

問 2 幹部従業員 12 人に対して 1 人当たり 5 株のストックオプションを付与した。付与日の 1 株当たり公正な評価額は 4,000 円。権利確定日までの期間は 2 年、うち当期は 1 年半。当期末までに退職者はなく、権利失効見込みは 1 人。当期に計上すべき株式報酬費用はいくらでしょうか。

解答を見る

当期計上額 = (12 − 1) × 5 株 × 4,000 円 × (1.5 年 ÷ 2 年) = 11 × 5 × 4,000 × 0.75 = 165,000

| 借方 | 貸方 |

|---|---|

株式報酬費用165,000 |

新株予約権165,000 |

問 3 A 社が B 社を吸収合併し、A 社株式 200 株を新株発行して B 社に交付した。A 社株価 @250 円、B 社の引継純資産の時価は 30,000 円(諸資産 38,000 − 諸負債 8,000)。A 社は増加資本の 1/2 を資本金、残額を資本準備金とした。A 社の仕訳を示し、のれんの金額を求めてください。

解答を見る

取得原価 = 200 × @250 = 50,000 配分額 = 30,000 のれん = 50,000 − 30,000 = 20,000

資本金 = 25,000、資本準備金 = 25,000。

| 借方 | 貸方 |

|---|---|

|

諸資産38,000

のれん20,000

|

諸負債8,000

資本金25,000

資本準備金25,000

|

問 4 C 社の純資産は、資本金 400、資本準備金 120、その他資本剰余金 20、利益準備金 30、任意積立金 80、繰越利益剰余金 150、自己株式 △40、評価換算差額等(貸方)60。分配可能額を算定してください(単位:万円)。

解答を見る

資産 − 負債 = 純資産 400 + 120 + 20 + 30 + 80 + 150 − 40 + 60 = 820(内訳加算)

剰余金 = 純資産 820 − (資本金 400 + 準備金 150 − 自己株式 40) − 評価換算差額 60 = 820 − 510 − 60 = 250

分配可能額 = 剰余金 250 − 自己株式 40 = 210

(チェック:その他資本剰余金 20 + 任意積立金 80 + 繰越利益剰余金 150 = 250 = 剰余金 ✓)

問 5 D 社は配当金 1,100 円を、その他資本剰余金 200 と繰越利益剰余金 900 を財源として支払うことを決議した。資本準備金・利益準備金の合計は資本金の 4 分の 1 に達していない。積立てるべき準備金の金額と仕訳を示してください。

解答を見る

準備金合計 = 1,100 × 1/10 = 110、うち資本準備金 = 200 × 1/10 = 20、利益準備金 = 900 × 1/10 = 90。

| 借方 | 貸方 |

|---|---|

|

その他資本剰余金220

繰越利益剰余金990

|

未払配当金1,100

資本準備金20

利益準備金90

|

※ 財源のその他資本剰余金 200 + その積立 20 = 220、繰越利益剰余金 900 + その積立 90 = 990。借方 1,210 = 貸方 1,100 + 110 で一致。

問 6 次の取引のうち、形式的増資にあたるものをすべて選んでください。

(a) 通常の新株発行による資金調達 (b) ストックオプションの権利行使 (c) 利益準備金を取崩して資本金に組入れた (d) 株式交付による他企業の吸収合併 (e) その他利益剰余金を資本金に組入れた

解答を見る

形式的増資:(c) と (e)。

いずれも会社の純資産は変化せず、株主資本の内訳(準備金 / その他利益剰余金 → 資本金)だけが変わるため形式的増資。

(a)(b)(d) は外部から現金や対価が入り、純資産(株主資本)が増えるので実質的増資。

プレミアム会員の質問とAI回答をみんなで共有