負債

引当金・税効果会計・社債・退職給付・資産除去債務 ― アクチュアリー実務との接続が最も濃い章。

🎯 この章でマスターしておきたいこと

- 負債の 3 タイプ:(a) 法律上の確定債務・(b) 条件付債務・(c) 債務ではない経済的負担

- 引当金設定の4 要件(企業会計原則・注解 18)と、評価性引当金 vs 負債性引当金

- 税効果会計:一時差異 → 法定実効税率 → 繰延税金資産/負債の算定

- 社債の利息法償却:発生利息・支払利息・調整額の計算テーブル

- 新株予約権付社債の区分法、転換社債の一括法

- 退職給付会計:勤務費用・利息費用・期待運用収益・過去勤務費用・数理計算上の差異

- 資産除去債務:資産負債両建処理・時の経過による調整額

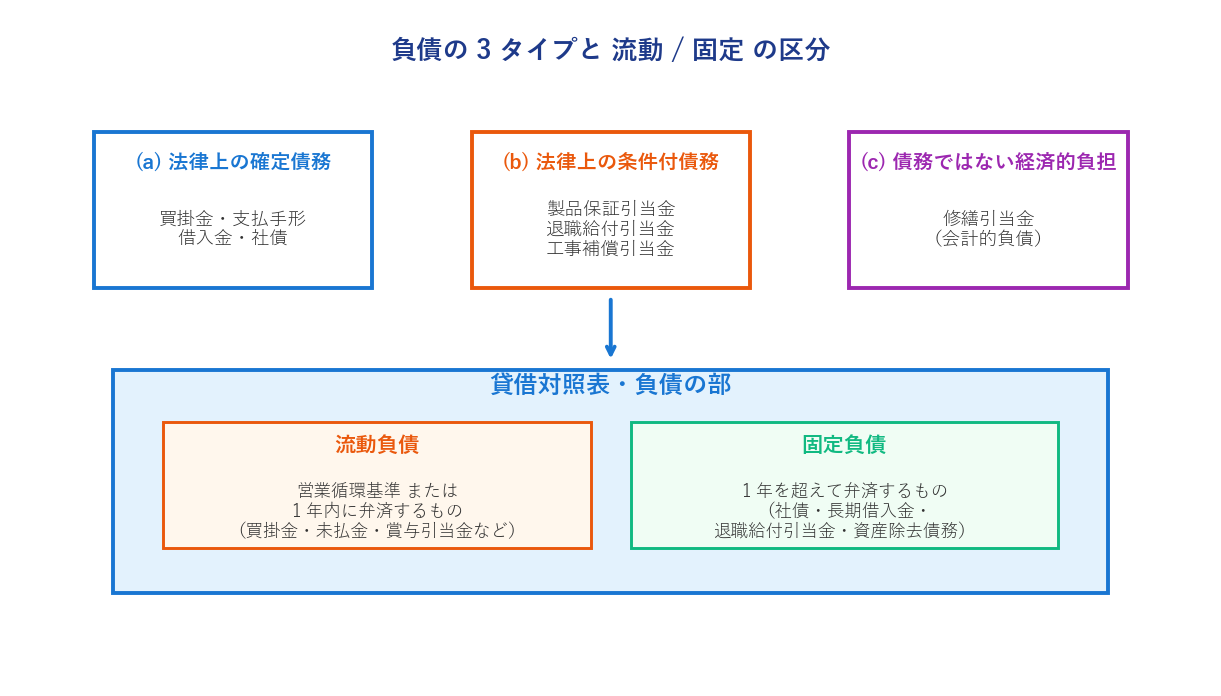

1. 負債の範囲と区分

1.1 負債の 3 タイプ

貸借対照表の右側に並ぶ「負債」には、次の 3 タイプが含まれます。

- (a) 法律上の確定債務:買掛金・支払手形・借入金・社債・未払金など、契約や法律で金額・時期が確定しているもの

- (b) 法律上の条件付債務:退職給付引当金・製品保証引当金・工事補償引当金など、一定の条件下で支払義務が発生するもの

- (c) 債務ではない経済的負担:修繕引当金のように、法律上の債務ではないが、企業にとって避けられない将来の資産減少が予想されるもの(会計的負債)

「財務会計の概念フレームワーク」では、負債を「報告主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物」と定義しています(構成要素 5 項)。

1.2 流動負債と固定負債の区分

負債も資産と同じく、流動負債と固定負債に区分します。区分の基準は、資産と同じく営業循環基準と1 年基準の 2 段構え(企業会計原則・注解 16)。

- まず営業循環(仕入 → 生産 → 販売 → 回収)の中にある買掛金・支払手形・前受金は、期間の長短にかかわらず流動負債。

- 次にそれ以外の項目は、決算日翌日から 1 年以内に弁済するものが流動負債、1 年を超えるものが固定負債。

1.3 金融負債と非金融負債

もう一つの切り口として、金融負債と非金融負債の区分があります。金融資産の引渡義務を意味するもの ― 支払手形・買掛金・借入金・社債・デリバティブの正味債務 ― が金融負債で、これらには企業会計基準第 10 号「金融商品に関する会計基準」が適用されます。一方、製品保証引当金や資産除去債務は「金融資産で引き渡す」わけではないので非金融負債。

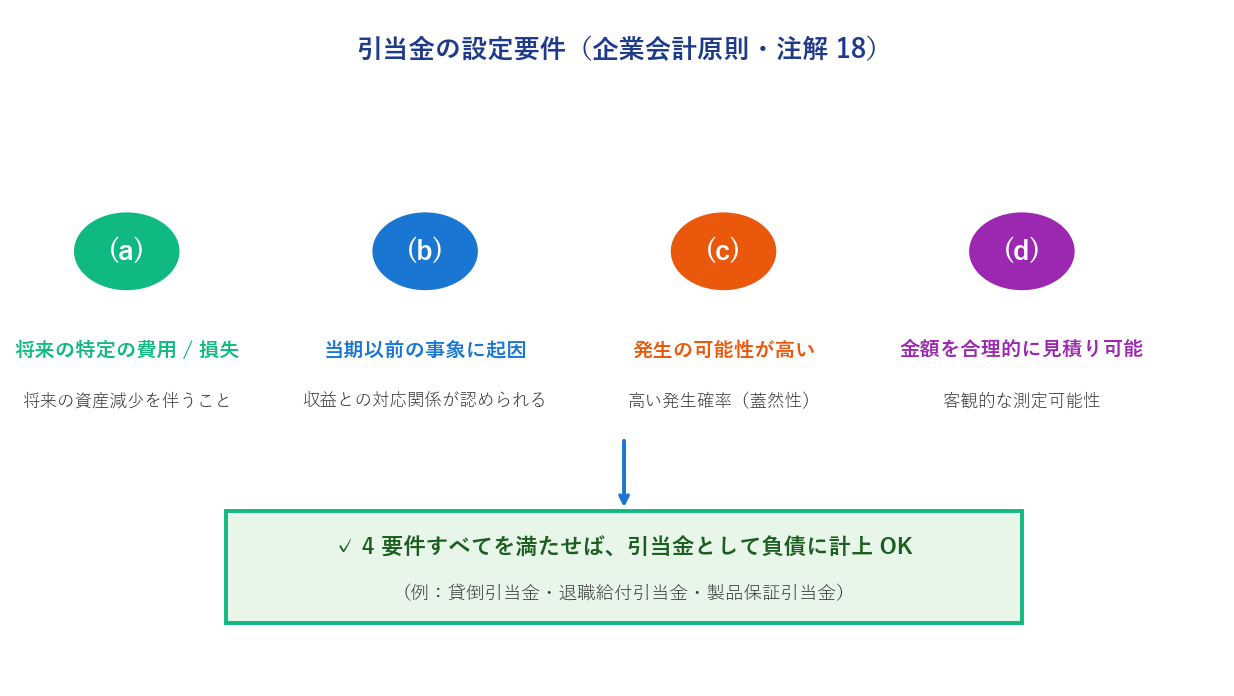

2. 引当金 ― 本質と 4 要件

2.1 引当金の本質

買掛金や借入金のように、相手方と金額・時期が確定している「確定債務」については負債計上が明らかです。問題は引当金。引当金は、将来の支払義務を決算時に見積って負債計上する仕組みです。

| 借方 | 貸方 |

|---|---|

〇〇引当金繰入(費用・損失)× × × |

〇〇引当金(負債)× × × |

この仕訳の借方は当期の収益に対応する費用・損失、貸方は将来の経済的負担を負債として認識したもの。費用計上と負債計上が同時に行われるのが引当金のポイントです。

2.2 引当金の 4 要件(企業会計原則・注解 18)

でも、どんな将来支出でも引当金として計上していいわけではありません。適正な期間損益を算定するために、次の4 つの要件すべてを満たす場合にだけ引当金として計上できます。

- (a) 将来の特定の費用または損失に関するものであること(将来の資産減少)

- (b) その発生が当期またはそれ以前の事象に起因していること(収益との対応関係)

- (c) 発生の可能性が高いこと(高い発生確率・蓋然性)

- (d) 金額を合理的に見積ることができること(客観的な測定可能性)

2.3 引当金の分類:評価性引当金 vs 負債性引当金

引当金は、その性質によって次の 2 種類に大別されます。

| 分類 | 性質 | 貸借対照表での表示 | 例 |

|---|---|---|---|

| 評価性引当金 | 資産からの控除項目 | 関連資産から差引く | 貸倒引当金 |

| 負債性引当金 | 独立した負債項目 | 流動負債 / 固定負債 | 退職給付引当金・製品保証引当金・修繕引当金 |

負債性引当金はさらに、「条件付債務」(退職給付引当金など)と「債務以外の経済的負担」(修繕引当金など)に分かれます。

2.4 利益留保性の準備金(引当金と混同しやすい項目)

引当金と似ているけれど別物なのが、利益留保性の準備金です。たとえば租税特別措置法の海外投資等損失準備金など、税法上の特典として繰入額を損金算入できるものの、注解 18 の要件を満たさないものが多い ― こういう準備金は任意積立金として純資産の部で処理するのが望ましいです。

ただし、電力会社の渇水準備引当金、証券会社の金融商品取引責任準備金、保険会社の責任準備金のように、公益保護目的で法律が負債計上を強制しているものは、負債性引当金とは別枠で「特別法上の準備金(又は引当金)」として表示されます(財務諸表規則 54 条の 3)。

3. 納税義務と税効果会計

3.1 税金の申告と納付

株式会社には、課税所得に対して法人税・住民税・事業税の 3 種類の税金が課されます。これらに加えて、2014 年からは地方法人税という名の国税が新設されています。

- 法人税:課税所得 × 所定の税率、国に納付

- 住民税:均等割 + 法人税割、都道府県・市町村に納付

- 事業税:所得割(課税所得 × 税率)+ 資本金 1 億円超の企業には外形標準課税として資本割・付加価値割

企業は決算日から 2 ヶ月以内に確定申告書を税務当局に提出、税額を納付しなければなりません。事業年度が 1 年の企業は、半年経過時点で中間申告(前年度税額の半分、または仮決算方式)も必要。

設例 1:法人税等の申告と納付

X 社の法人税等に関する一連の取引について、仕訳を示します。

① 11 月 30 日 中間申告を行い、前年度の税額の半分 ¥380,000 を当座預金から納付した。

| 借方 | 貸方 |

|---|---|

仮払法人税等380,000 |

当座預金380,000 |

② 3 月 31 日 決算の結果、確定申告すべき税額が ¥950,000 と算出された。

| 借方 | 貸方 |

|---|---|

法人税・住民税・事業税950,000 |

仮払法人税等380,000

未払法人税等570,000

|

③ 5 月 31 日 確定申告を行い、未払税額 ¥570,000 を当座預金から納付した。

| 借方 | 貸方 |

|---|---|

未払法人税等570,000 |

当座預金570,000 |

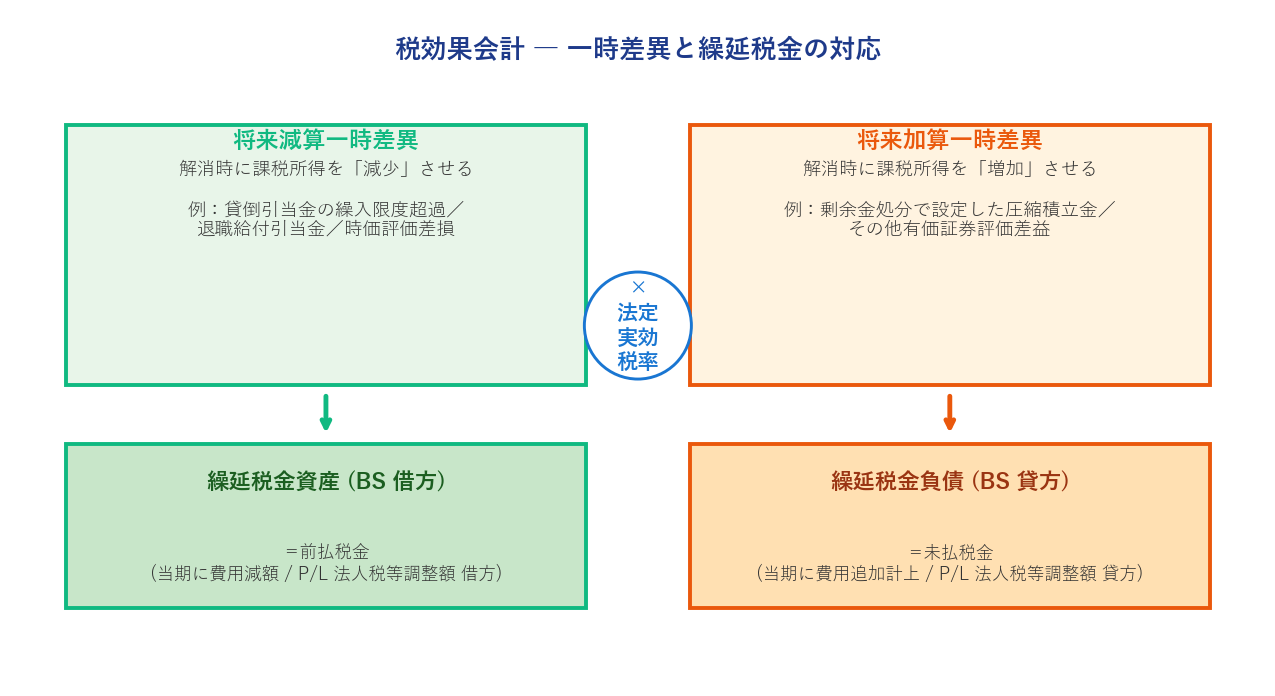

3.2 税効果会計の必要性

法人税等を「確定申告した 1 年分」だけ費用計上するだけでは、発生主義会計としては不十分です。なぜなら、損益計算書の収益・費用と税務上の益金・損金にはズレがあるから。このズレを埋めて、税引前利益に対応する金額で税金費用を計上する仕組みが税効果会計です(「税効果会計に係る会計基準」)。

差異は次の 2 種類に分かれます。

| 差異の種類 | 性質 | 税効果会計の適用 |

|---|---|---|

| 永久差異 | 将来にわたり永久に解消しない(受取配当金・交際費など) | 対象外 |

| 一時差異 | 将来の会計期間で解消する(退職給付引当金の繰入など) | 対象 |

一時差異はさらに、貸借対照表上の資産・負債の金額と課税所得計算上の金額との差額として定義されます(「基準」二・一・2)。ここには、期間差異(期間的なズレ)だけでなく、時価評価による評価差額(当期純利益に含めないもの)も含まれます。

3.3 繰延税金資産と繰延税金負債

一時差異は、解消時の課税所得への影響によって 2 種類に分かれます。

- 将来加算一時差異:解消時に課税所得を増加させる

→ 将来の税金増加分を当期の税金費用に追加計上、同額を繰延税金負債として負債計上

例:剰余金処分で設定した圧縮積立金、その他有価証券評価差益 - 将来減算一時差異:解消時に課税所得を減少させる

→ 将来の税金減少分を当期の税金費用から減額、同額を繰延税金資産として資産計上

例:貸倒引当金の繰入限度超過、退職給付引当金、時価評価差損

| 区分 | 借方 | 貸方 |

|---|---|---|

| 将来加算差異 (費用 + 負債) |

法人税等調整額× × × |

繰延税金負債× × × |

| 将来減算差異 (資産 + 費用減額) |

繰延税金資産× × × |

法人税等調整額× × × |

3.4 法定実効税率

税効果会計で適用するのは、一時差異が解消する年度の法定実効税率です(「基準」二・二・2)。住民税率・事業税率が地方自治体ごとに異なるため企業により値は違いますが、標準税率ベースでは次のように計算されます。

設例 2:税効果会計の基本仕訳(貸倒引当金・その他有価証券評価増)

① A 社に対する売掛金 100 万円を貸倒懸念債権と認定し、貸倒引当金に 40 万円を繰入れた。税務上の損金算入限度額は 3 万円であるから、この差異に対して税率を 30% として税効果会計を適用する。

| 借方 | 貸方 |

|---|---|

貸倒引当金繰入400,000 |

貸倒引当金400,000 |

繰延税金資産111,000 |

法人税等調整額111,000 |

※ 当期の限度超過額 37 万円は、将来の貸倒発生時に税務上でも課税所得から減算できるため将来減算一時差異。前払税金 = 370,000 × 30% = 111,000。

② 次期になり A 社が破産したので、上記の売掛金を貸倒れ処理する。

| 借方 | 貸方 |

|---|---|

|

貸倒引当金400,000

貸倒損失600,000

|

売掛金1,000,000 |

法人税等調整額111,000 |

繰延税金資産111,000 |

※ 差異解消のため、前期計上の繰延税金資産を取崩す。

③ その他有価証券として保有する簿価 60 万円の株式を、期末時価 85 万円に評価増するとともに、税率を 30% として税効果会計を適用する。

| 借方 | 貸方 |

|---|---|

投資有価証券250,000 |

繰延税金負債75,000

その他有価証券評価差額金175,000

|

※ 評価差額 250,000 × 30% = 繰延税金負債 75,000。残り 175,000 は純資産の部の「その他有価証券評価差額金」に計上。

3.5 繰延税金資産の回収可能性

繰延税金資産を計上しても、将来において課税所得がマイナスの年度が続けば、税額軽減効果は実現しません。したがって将来の税金負担軽減が見込まれる範囲でしか計上できず、毎期見直しが必要です(「基準」二・二・1、注解 5)。企業会計基準委員会は「繰延税金資産の回収可能性に関する適用指針」を定めています。

4. 流動負債

4.1 営業上の債務

主たる営業活動に伴う債務は、期間の長短にかかわらずすべて流動負債です。

- 買掛金:仕入取引による未払代金

- 支払手形:仕入代金支払のために振出した約束手形・引受けた為替手形の手形債務

- 電子記録債務:電子記録された仕入代金の支払義務

- 前受金:商品・製品代金を前受けし、将来引渡す義務

4.2 営業債務以外の流動負債

営業循環の外にある項目は、1 年以内に期限が到来する部分だけが流動負債。主な項目は次のとおりです。

- 短期借入金:借用証書・金融手形・当座借越など

- 未払金:主たる営業活動以外の取引から生じる未払い(固定資産購入代金など)

- 未払費用:継続的役務提供契約でサービスを受けたがまだ対価を払っていないもの(借入金の未払利息など)

- 前受収益:継続的役務を提供する前に受取った対価(前受賃貸料など)

- 預り金:源泉所得税・社会保険料の預り額、従業員社内預金など

また、長期借入金・社債のうち決算日翌日から 1 年以内に返済期限が到来するものは、「1 年内返済の長期借入金」「1 年内償還の社債」として流動負債に計上します。

4.3 短期の負債性引当金

負債性引当金のうち1 年以内に使用見込みのものは、流動負債です。代表例を 3 つ見ていきましょう。

(1) 賞与引当金・役員賞与引当金

賞与引当金:賞与支給規則に基づいて将来支払う賞与のうち、当期負担分を決算時に見積って計上。賞与支給は労働協約・給与規程で約束された避けられない支出なので条件付債務。

役員賞与引当金:以前は剰余金処分として処理されていましたが、企業会計基準第 4 号(2006 年 5 月以後)により、将来支払う役員賞与を決算時に引当金として計上し、一般管理費に計上するようになりました。

設例 3:賞与引当金と役員賞与引当金

① 3 月末決算にあたり、従業員の 1〜6 月の勤労に関して、6 月末に支払予定の賞与 ¥8,000,000 を見積り、この半分を当期負担分(1〜3 月分)として賞与引当金に計上した。

| 借方 | 貸方 |

|---|---|

賞与引当金繰入4,000,000 |

賞与引当金4,000,000 |

② 3 月末決算にあたり、来る 6 月の株主総会で承認予定の役員賞与 ¥6,000,000 について、当期の人件費として引当金に計上した。

| 借方 | 貸方 |

|---|---|

役員賞与引当金繰入6,000,000 |

役員賞与引当金6,000,000 |

(2) 修繕引当金

機械装置などの有形固定資産について、将来行う修繕の原因がそれ以前の各期の使用にある点を考慮して、見積額のうち当期負担分を計上。債務以外の経済的負担としての負債(会計的負債)です。

- (a) 毎期行う修繕を次期に延期した場合 → 流動負債(遅くとも次期には使用)

- (b) 数年に一度の定期大修繕 → 固定負債(取崩しまで数年)

設例 4:修繕引当金

① 20x1 年 3 月 31 日 当期に行うべき修繕を次期に延期したので、決算にあたり当期負担分の定期修繕費 ¥500,000 を引当金として計上した。

| 借方 | 貸方 |

|---|---|

修繕費500,000 |

修繕引当金500,000 |

② 20x1 年 11 月 4 日 前年度分も含めて定期的修繕を行い、代金 ¥1,100,000 は月末に支払うこととした。

| 借方 | 貸方 |

|---|---|

|

修繕引当金500,000

修繕費600,000

|

未払金1,100,000 |

(3) 製品保証引当金・工事補償引当金

家庭電気製品・自動車・建物などの販売で、販売後の一定期間内の故障や欠陥に対して無料修理・補修を行う旨の特約があるとき、将来の無料修理のコストを決算時に条件付債務として負債計上するのが製品保証引当金。建設会社が建物工事に関して設定するものが工事補償引当金です。

設例 5:製品保証引当金

決算にあたり、当期中に故障時無料修理の特約をつけて販売した製品の売上高 1 億 2,000 万円に対して、過去の経験率に基づき 0.4% の製品保証引当金を設定した。

| 借方 | 貸方 |

|---|---|

製品保証費480,000 |

製品保証引当金480,000 |

※ 120,000,000 × 0.4% = 480,000

5. 固定負債 ― 社債・長期借入金・退職給付・資産除去債務

固定負債の主要項目は、社債・長期借入金・長期の負債性引当金(退職給付引当金)・資産除去債務の 4 つ。順に見ていきます。

5.1 社債

(1) 社債の種類

会社法で発行が認められている社債は 3 種類です。

| 種類 | 性質 | 株式への転換 |

|---|---|---|

| 普通社債 (straight bonds) | 満期まで定期的に利子を支払い、満期に額面償還 | なし |

| 転換社債 (convertible bonds) | 普通社債の性質 + 保有者が要求すれば一定条件で株式に転換できる権利付与 | あり(社債を対価に充当 = 代用払込) |

| 新株予約権付社債 (debt with warrants) | 普通社債 + 所定の金額を払い込んで新株を取得する権利付与 | あり(現金払込) |

どちらも「新株予約権」が付与された社債であり、会社法ではまとめて「転換社債型新株予約権付社債」と呼んでいます。普通社債より低い表面利率で発行でき、資金調達の効率化に貢献しています。

(2) 普通社債の発行と償還 ― 償却原価法(利息法)

社債の発行価額が額面と異なる場合、償却原価法で算定した金額を貸借対照表価額とします。当初価額と額面の差額(割引額または打歩額)は、満期まで毎期一定の方法で調整し、社債利息に含めて処理。計算方法は利息法が原則(継続適用を条件に定額法も可)。

設例 6:普通社債の発行・償却・途中償還・満期償還

次の一連の取引の仕訳を示します(小数点以下の端数は四捨五入)。

① 20x1 年 4 月 1 日、額面総額 8,000(金額単位省略)の普通社債を @¥97.5、期間 3 年、利率年 4%(3 月末日利払)の条件で発行し、払込金を当座預金とした。また社債発行費 18 を当座預金から支払い、繰延資産に計上した。額面と発行価額の差額および社債発行費は利息法で償却する(実効利子率 5.0%)。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 20x1.4.1 |

当座預金7,782

社債発行費18

|

社債7,800 |

※ 実効利子率 5.0% は「$\dfrac{320}{1+r}+\dfrac{320}{(1+r)^2}+\dfrac{8,320}{(1+r)^3}=7,782$」を成立させる $r$ として計算されています(払込 7,800 から発行費 18 を控除した額)。

② 20x2 年 3 月 31 日(第 1 期末)の利払いと償却

| 日付 | 借方 | 貸方 |

|---|---|---|

| 20x2.3.31 | 社債利息320 |

当座預金320 |

| 20x2.3.31 | 社債利息63 |

社債63 |

| 20x2.3.31 | 社債発行費償却6 |

社債発行費6 |

※ 調整額 69 = 発生利息 389(= 7,782 × 5%)- 支払利息 320。

社債増加分 63 = 69 ×[200 ÷(200+18)](社債割引額 200 と発行費 18 の按分)。発行費償却 6 = 69 ×[18 ÷ 218]。

③ 20x3 年 3 月 31 日(第 2 期末)

| 日付 | 借方 | 貸方 |

|---|---|---|

| 20x3.3.31 | 社債利息320 |

当座預金320 |

| 20x3.3.31 | 社債利息67 |

社債67 |

| 20x3.3.31 | 社債発行費償却6 |

社債発行費6 |

※ 調整額 73 = 7,851 × 5% − 320。社債 67 ≒ 73 ×[200/218]、発行費償却 6 ≒ 73 ×[18/218]。

④ 20x3 年 4 月 1 日 上記社債のうち 4 分の 1 を @¥97.6 で市場から買入れ、代金を当座預金から支払い消却した。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 20x3.4.1 | 社債1,981 |

当座預金1,952

社債発行費2

社債償還損益27

|

※ 買入代金=8,000 ÷ 4 × 0.976 =1,952、社債の減額分=(7,800+63+67)÷ 4 =1,982.5 → 1,981(端数丸め)、取崩社債発行費=未償却残高 6 ÷ 4 =2(端数丸め)、貸借差額が社債償還損益。

⑤ 20x4 年 3 月 31 日(残り 3/4 の満期償還)

| 日付 | 借方 | 貸方 |

|---|---|---|

| 20x4.3.31 | 社債利息240 |

当座預金240 |

| 20x4.3.31 | 社債利息53 |

社債53 |

| 20x4.3.31 | 社債発行費償却4 |

社債発行費4 |

| 20x4.3.31 | 社債6,000 |

当座預金6,000 |

※ 利払額=残存額面 6,000 × 4% = 240。社債側の追加利息 53 ≒ 76 × 3/4 ×[200/218]、発行費償却 4 ≒ 76 × 3/4 ×[18/218]。

(3) 新株予約権付社債(区分法)

新株予約権付社債は、社債本体と新株予約権を別個に評価する区分法で処理します。発行価額のうち、「もしこれが普通社債として発行されたと仮定した場合の推定発行価額」の差額が、新株予約権の評価額。

- 新株予約権付社債 BS 価額 = 発行価額 − 新株予約権評価額

- 新株予約権 = 純資産の部に独立項目として計上

- 権利行使 → 対応する新株予約権を資本金に振替

- 期限経過 → 失効分を新株予約権戻入益として特別利益に計上

設例 7:新株予約権付社債(発行側)

① 額面総額 1,000 万円の新株予約権付社債を額面金額で発行し、払込金を当座預金とした。新株予約権は社債の額面全体に対して付与されており、その行使価格は ¥1,000。なおこの社債を普通社債として発行したと仮定した場合の発行価額の推定値は 920 万円である。

| 借方 | 貸方 |

|---|---|

当座預金10,000,000 |

新株予約権付社債9,200,000

新株予約権800,000

|

※ 新株予約権 = 10,000,000 − 9,200,000 = 800,000。以下、社債本体の償却原価法の増額は省略。

② 上記の新株予約権付社債のうち額面 600 万円分について権利行使があり、払込金を当座預金とするとともに新株式を発行した。払込額のうち 2 分の 1 は資本準備金とした。

| 借方 | 貸方 |

|---|---|

|

当座預金6,000,000

新株予約権480,000

|

資本金3,240,000

資本準備金3,240,000

|

※ 発行株式数=6,000,000 ÷ 1,000 =6,000 株。

払込合計=6,000,000 + 新株予約権 800,000 × 60% = 6,480,000。

この 2 分の 1 を資本金、残りを資本準備金に組入。

③ 残額(40%)については、権利行使が行われないまま期限が経過した。

| 借方 | 貸方 |

|---|---|

新株予約権320,000 |

新株予約権戻入益320,000 |

※ 800,000 × 40% = 320,000。

設例 8:新株予約権付社債(取得側)

設例 7 の新株予約権付社債の全部を、ある企業が取得して満期保有目的の債券として保有していると仮定した場合の、取得側の会計処理。

① 取得時

| 借方 | 貸方 |

|---|---|

|

投資有価証券(社債)9,200,000

新株予約権800,000

|

当座預金10,000,000 |

※ 借方の「新株予約権」は資産項目。

② 権利行使時(額面 600 万円分の行使により新株式 6,000 株を取得)

| 借方 | 貸方 |

|---|---|

投資有価証券(株式)6,480,000 |

当座預金6,000,000

新株予約権480,000

|

※ 株式の取得原価=6,480,000 ÷ 6,000 株=1,080 円 / 株。

③ 権利行使期限の経過時(残り 40% 失効)

| 借方 | 貸方 |

|---|---|

新株予約権消滅損320,000 |

新株予約権320,000 |

(4) 転換社債(一括法)

転換社債は、株式への転換権の形で新株予約権が付与されたもの。保有中の社債を対価に充当(代用払込)する点が新株予約権付社債と異なります。

発行企業の会計処理としては、(a) 一括法(社債の対価と新株予約権の対価を区分せず、全額を社債として処理)または (b) 区分法を選択できます。取得企業は一括法のみです(「金融商品に関する会計基準」36・37 項)。一括法が認められるのは、権利行使により社債が消滅するため両者が別個に存在しえないこと、および新株予約権が別個に流通する市場がないためです。

設例 9:転換社債の転換請求(一括法)

転換社債 ¥6,000,000 について、保有者から普通株式への転換請求を受けた。この転換社債は、転換価格 ¥1,200 の条件で、額面価額によって発行したものであり、一括法で会計処理している。なお株式の発行価額のうち 2 分の 1 を上回る部分は資本準備金とした。

| 借方 | 貸方 |

|---|---|

転換社債6,000,000 |

資本金3,000,000

資本準備金3,000,000

|

※ 発行株式数=6,000,000 ÷ 1,200 = 5,000 株。

1 株当たり発行価額 1,200 円 × 5,000 株 ÷ 2 =資本金 3,000,000、残り 3,000,000 が資本準備金。

5.2 長期借入金

長期借入金には1 年基準を適用。決算日翌日から起算して 1 年以内に返済期限が到来する部分は、「1 年内返済の長期借入金」として流動負債に分類します。ただし、分割返済の定めのある長期借入金で、1 年内返済部分の重要性が乏しいものは、例外的に固定負債に計上可(企業会計原則・注解 1)。

5.3 退職給付引当金

(1) 退職給付制度の 2 種類

| 制度 | 仕組み | 企業の負担 |

|---|---|---|

| 確定拠出制度 | 社外に掛金を拠出、運用成果で受取額が変動 | 掛金のみ費用計上、それ以上の義務なし |

| 確定給付制度 | 勤続年数・給与水準等で将来支給額が前もって決定 | 条件付債務 → 退職給付引当金として負債計上 |

本章で扱うのは確定給付制度です。企業会計基準第 26 号「退職給付に関する会計基準」により、次の手順で会計処理します。

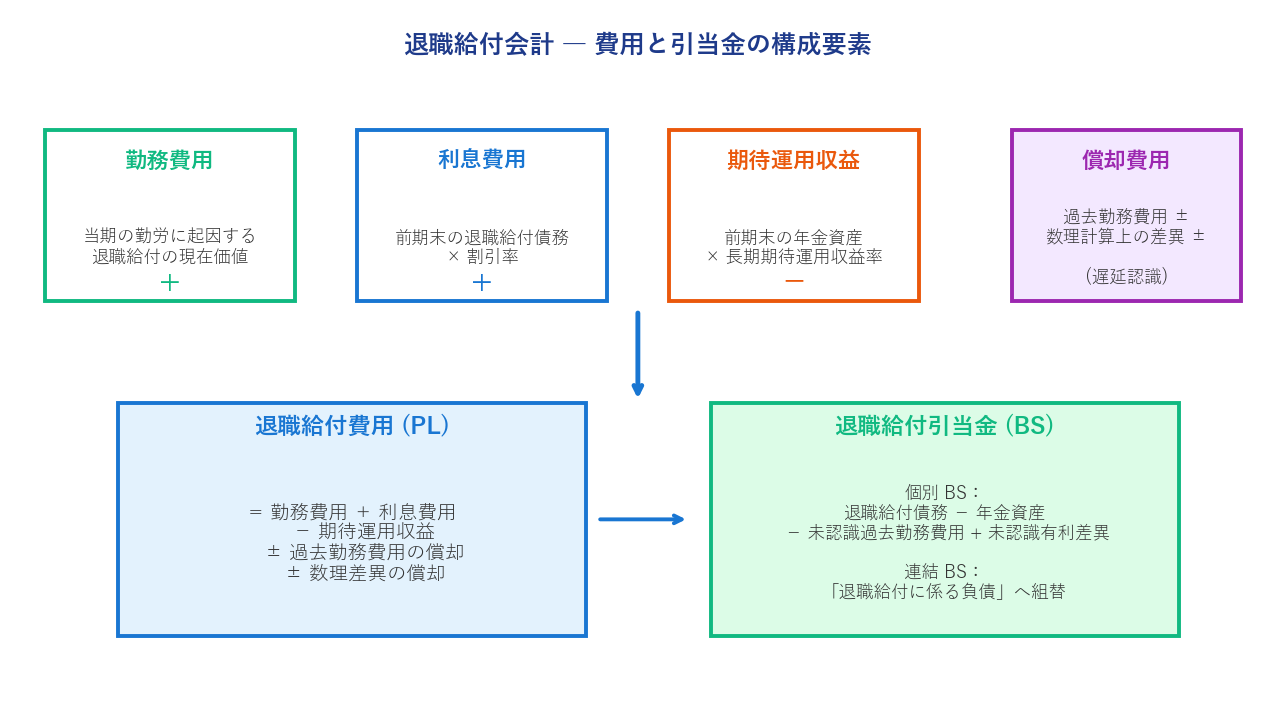

(2) 退職給付費用の構成

- 勤務費用:当期の勤労に起因する退職給付額の現在価値

- 利息費用=前期末退職給付債務 × 割引率(長期国債など安全性の高い利回り)

- 期待運用収益=前期末年金資産 × 長期期待運用収益率

- 過去勤務費用:制度新設や支給水準引上げにより生じた引当金の不足額(平均残存勤務期間内で均等償却)

- 数理計算上の差異:割引率・期待運用収益率の予想と実績の差(遅延認識、同じく均等償却)

(3) 遅延認識と連結特有の取扱い

過去勤務費用・数理計算上の差異の発生時に一括計上せず、将来年度に按分して調整する処理を遅延認識といいます。個別財務諸表ではこれが維持されますが、連結貸借対照表では国際的な会計基準との調整のため、年金資産の積立状況を直接反映させるべく次の追加仕訳を行います。

| 借方 | 貸方 |

|---|---|

|

退職給付引当金× × ×

退職給付に係る調整額× × ×

|

退職給付に係る負債× × × |

借方の「退職給付に係る調整額」は、将来の年度にも分割して負担させるべき未実現の損失で、連結貸借対照表の純資産の部の「その他の包括利益累計額」項目になります。将来年度では、分割負担額が組替調整(リサイクリング)を通じて当期純利益の計算に含められます。

設例 10:確定給付制度の会計処理

確定給付型の退職年金制度を採用している当社の当期首の関係資料(金額単位省略、税効果会計は省略):

- 退職給付債務 5,000(現在価値の計算に適用された割引率 年 5%)

- 年金資産 3,000(長期期待運用収益率 年 4%)

- 過去勤務費用 420(給付水準の引上げにより前期末に発生し、当期から平均残存勤務期間 10 年で均等償却)

- 数理計算上の差異 180(年金資産の前期の運用実績が期待収益率を上回ったもので、前期から平均残存勤務期間 10 年で均等償却している)

- 当期の勤務費用 620、掛金拠出 400、年金給付支給 250

① 当期末の費用計上

| 借方 | 貸方 |

|---|---|

退職給付費用772 |

退職給付引当金772 |

② 掛金拠出時

| 借方 | 貸方 |

|---|---|

退職給付引当金400 |

現金預金400 |

※ 年金給付支給 250 は年金資産からの支給なので、当社では仕訳しない。

退職給付費用の内訳:

- 勤務費用 = 620

- 利息費用 = 5,000 × 5% = 250

- 期待運用収益 = 3,000 × 4% = △120

- 過去勤務費用の償却 = 420 ÷ 10 年 = 42(引当不足なので費用追加)

- 数理計算差異の償却 = 180 ÷(10 − 1 )年 = 20(有利差異なので費用減額)

- 合計 = 620 + 250 − 120 + 42 − 20 = 772

③ 連結財務諸表への追加処理

個別 BS の退職給付引当金 2,132(期首 1,760 + 費用 772 − 拠出 400)を、連結 BS では退職給付に係る負債 2,350 として表示するため:

| 借方 | 貸方 |

|---|---|

|

退職給付引当金2,132

退職給付に係る調整額218

|

退職給付に係る負債2,350 |

※ 過去勤務費用の未償却額(420 − 42)= 378

数理計算差異(有利差異)の未償却額(180 − 20)= 160

差額 378 − 160 = 218(退職給付に係る調整額)

連結退職給付に係る負債 = 期末退職給付債務 5,620 − 期末年金資産 3,270 = 2,350

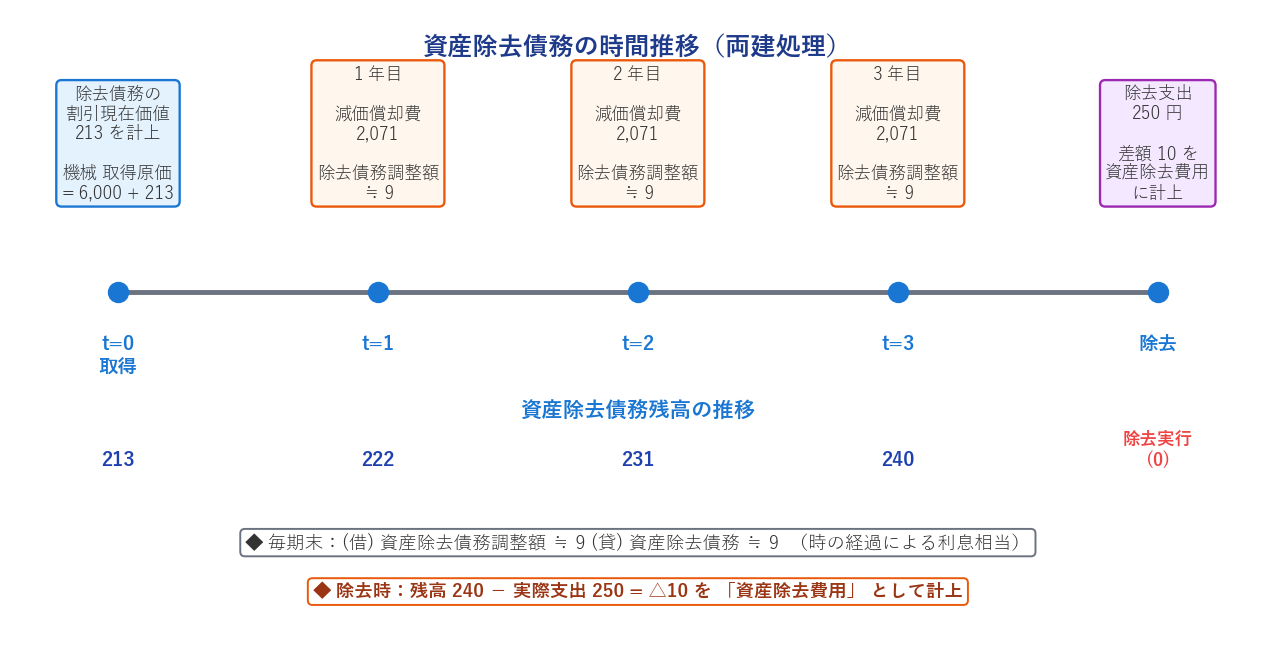

5.4 資産除去債務

固定資産の中には、取得・使用した者にその資産を除去すべき法律上・契約上の義務を生じさせるものがあります(原子力発電設備の解体義務、鉱山の土地の原状回復義務、借地に建てた建物の契約満了時点の撤去義務など)。これが資産除去債務。企業会計基準第 18 号「資産除去債務に関する会計基準」により、資産・負債の両建処理で処理します。

- 取得時に将来の除去支出を見積り、無リスクの税引前利率で割引現在価値を算定 → 資産除去債務として負債計上

- 同額を資産の取得原価に加算(付随費用と同様の性格)

- 資産取得原価全体(除去債務を含めた金額)を減価償却→ 除去費用が期間配分

- 毎期末、時の経過による利息相当額を資産除去債務調整額として負債に追加計上、同額を費用処理(減価償却費と同区分)

- 実際の除去時、除去債務残高と実際支出の差額は減価償却費と同じ区分に計上

設例 11:資産除去債務

① 20x1 年 4 月 1 日 当社は機械装置 6,000 円を当座預金からの振込で購入し、耐用年数を 3 年として使用を開始した。この機械装置には耐用年数経過時に除去すべき法的義務があり、除去時には 240 円の支出を要すると見積った。割引現在価値の計算に適用する利率は年 4%。

| 借方 | 貸方 |

|---|---|

機械装置6,213 |

現金預金6,000

資産除去債務213

|

※ 資産除去債務(PV)= 240 ÷ 1.04³ = 213.36 → 213(四捨五入)。

機械装置の取得原価=6,000 + 213 = 6,213。

② 20x2 年 3 月 31 日 残存価額を 0 として定額法で減価償却し、時の経過に伴って資産除去債務を調整。

| 借方 | 貸方 |

|---|---|

減価償却費2,071 |

減価償却累計額2,071 |

資産除去債務調整額9 |

資産除去債務9 |

※ 減価償却費=6,213 ÷ 3 = 2,071。資産除去債務調整額=213 × 4% = 8.52 → 9。

③ 20x3 年 3 月 31 日 同様に減価償却と除去債務の調整。

| 借方 | 貸方 |

|---|---|

減価償却費2,071 |

減価償却累計額2,071 |

資産除去債務調整額9 |

資産除去債務9 |

※ 調整額=(213+9)× 4% = 8.88 → 9。

④ 20x4 年 3 月 31 日 減価償却・調整・除去の実行。実際の除去支出は 250 円を当座預金から支払い、機械装置を除去した。

| 借方 | 貸方 |

|---|---|

減価償却費2,071 |

減価償却累計額2,071 |

資産除去債務調整額9 |

資産除去債務9 |

減価償却累計額6,213 |

機械装置6,213 |

|

資産除去債務240

資産除去費用10

|

当座預金250 |

※ 除去債務累計 213 + 9+9+9 = 240(貸借一致)。実際支出 250 − 見積 240 = 差額 10(資産除去費用として減価償却費と同じ区分に計上)。

6. 偶発債務

6.1 偶発債務の意義と取扱い

偶発債務とは、いまは現実の債務になっていないが、将来において一定の事象が生じた場合に企業の負担となる可能性のある債務をいいます。手形遡求義務・債務の保証・係争事件に係る賠償義務などが例です。

会計上の取扱いは、次の 2 通りに分かれます。

| 条件 | 取扱い |

|---|---|

| (a) 発生確率が高い + (b) 損失額を合理的に見積可能 | 引当金を設定(注解 18 の要件を満たす) |

| 発生確率が高くない、または金額見積が困難 | 注記により開示(企業会計原則 第三・一・C) |

6.2 主要な偶発債務

- 手形遡求義務:手形割引や裏書譲渡をした場合、主債務者が弁済できないと遡って支払義務を負う。受取手形消滅に伴い新たに生じる金融負債のため、時価評価のうえ「保証債務」として負債計上。電子記録債権の割引・譲渡でも同様。

- 債務の保証:他人の債務に対する保証人となった場合の偶発債務

- 係争事件に係る賠償義務:訴訟中の損害賠償請求などに起因する潜在的債務

💡 第 10 章 要点まとめ

- 負債の 3 タイプ:(a) 確定債務 / (b) 条件付債務 / (c) 債務ではない経済的負担

- 流動 / 固定の区分:営業循環基準 → 1 年基準の 2 段階

- 引当金の 4 要件:将来支出 / 当期以前事象 / 高い発生確率 / 合理的に見積可能

- 評価性引当金 vs 負債性引当金:貸倒引当金は評価性、退職給付引当金・修繕引当金は負債性

- 税効果会計:一時差異 ×(法定)実効税率 = 繰延税金資産/負債 法定実効税率 ≒ 29.74%(標準)

- 社債の利息法償却:発生利息 − 支払利息 = 調整額 → 社債と発行費に按分

- 新株予約権付社債 区分法/転換社債 一括法(取得側は一括法のみ)

- 退職給付費用=勤務費用 + 利息費用 − 期待運用収益 ± 過去勤務費用の償却 ± 数理計算差異の償却

- 連結 BS では「退職給付に係る負債」で積立状況を直接反映、遅延認識した差異は「退職給付に係る調整額」に

- 資産除去債務:取得時 PV 計上 → 毎期時の経過による調整額 → 実際支出との差額を資産除去費用

- 偶発債務:要件充足で引当金、不充足で注記のみ

✍️ 演習(クリックで解答表示)

問 1 次の将来支出のうち、企業会計原則・注解 18 の 4 要件を満たして引当金として計上できるものをすべて選んでください。

(a) 過去の販売実績に基づく製品保証費用 (b) 将来の大地震に備える損失 (c) 売掛金に対する貸倒引当金 (d) 将来発生するかもしれない新規プロジェクトの費用

解答を見る

引当金計上 OK:(a) 製品保証費用 / (c) 貸倒引当金。

(a) は過去の経験率から合理的に金額見積可、発生確率も高い。(c) は信用販売を継続する限り不可避で、過去の貸倒実績から見積可。(b) は発生確率 (c) と金額見積 (d) が満たせず不可 → 任意積立金で対応。(d) は発生の可能性 (c) が高いとはいえないので不可。

問 2 当社は、退職給付引当金への繰入額 200 万円のうち、税法上の損金算入が認められない分として全額 200 万円が将来減算一時差異になると判断した。法定実効税率 30% として、当期の税効果会計の仕訳を示してください。

解答を見る

繰延税金資産 = 2,000,000 × 30% = 600,000

| 借方 | 貸方 |

|---|---|

繰延税金資産600,000 |

法人税等調整額600,000 |

問 3 額面 10,000 の普通社債を発行価額 @¥96.0 で発行し、社債発行費 120 を支出した。期間 5 年、表面利率 3%、実効利子率 4%。利息法により第 1 期末の調整額を求めて、仕訳を示してください(発行費の按分も明示)。

解答を見る

発行時の償却原価 = 払込 9,600 − 発行費 120 = 9,480

第 1 期末:

発生利息 = 9,480 × 4% = 379

支払利息 = 10,000 × 3% = 300

調整額 = 379 − 300 = 79

按分:社債割引額 400、発行費 120、合計 520

社債側 = 79 ×(400/520)≒ 61

発行費償却 = 79 ×(120/520)≒ 18

| 借方 | 貸方 |

|---|---|

社債利息300 |

当座預金300 |

社債利息61 |

社債61 |

社債発行費償却18 |

社債発行費18 |

問 4 退職給付会計の以下の資料から、当期の退職給付費用を計算してください。

退職給付債務 8,000(割引率 3%)/年金資産 5,000(期待運用収益率 2%)/当期勤務費用 900/過去勤務費用 600(10 年償却、当期から)/数理計算差異 200(10 年償却、前期から・有利差異)

解答を見る

- 勤務費用 = 900

- 利息費用 = 8,000 × 3% = 240

- 期待運用収益 = 5,000 × 2% = △100

- 過去勤務費用の償却 = 600 ÷ 10 年 = 60(引当不足 → 費用追加)

- 数理計算差異の償却 = 200 ÷ 9 年 ≒ 22(有利差異 → 費用減額)

退職給付費用 = 900 + 240 − 100 + 60 − 22 = 1,078

問 5 機械装置 5,000 円を取得し、耐用年数 4 年、除去時支出見積 400 円、割引率 5% で資産除去債務の計上を行った。取得時の仕訳を示し、除去債務 PV を求めてください。

解答を見る

資産除去債務 PV = 400 ÷ 1.05⁴ = 400 ÷ 1.2155 ≒ 329

機械装置の取得原価 = 5,000 + 329 = 5,329

| 借方 | 貸方 |

|---|---|

機械装置5,329 |

現金預金5,000

資産除去債務329

|

問 6 次の項目のうち、流動負債に分類されるものをすべて選んでください。

(a) 買掛金 (b) 2 年後償還の社債 (c) 未払法人税等 (d) 長期借入金のうち翌期返済予定分 (e) 支払手形 (f) 退職給付引当金

解答を見る

流動負債:(a) 買掛金 / (c) 未払法人税等 / (d) 翌期返済予定の長期借入金(「1 年内返済の長期借入金」)/ (e) 支払手形

(b) 2 年後償還社債は固定負債、(f) 退職給付引当金は 1 年超の使用見込みなので固定負債。

プレミアム会員の質問とAI回答をみんなで共有