利益測定と資産評価の基礎概念

「いつ利益を計上するか」と「資産をいくらで評価するか」― この 2 つの問いが会計の根幹です。

🎯 この章でマスターしておきたいこと

- 現金主義会計 vs 発生主義会計の違いと、なぜ発生主義が採用されるのか

- 発生主義の 3 原則:対応原則・発生原則・実現原則

- 経過勘定 4 つ(未収収益・未払費用・前受収益・前払費用)の仕訳

- 資産評価の 5 基準:取得原価・取替原価・純実現可能価額・割引現在価値・時価(公正価値)

- 3 基準(取得・取替・純実現可能)で利益計算が期間配分だけ変わり、全期間合計は一致する仕組み

- 割引現在価値と経済学的利益、その限界

- 現行基準の混合測定:事業用資産は取得原価・金融資産は時価

- 費用配分の原則:取得原価を資産の消費に応じて各期に費用配分(発生原則の具体化)

- 時価の3 レベル・ヒエラルキー(レベル 1 → 2 → 3 の優先順位)

📚 本章の流れ

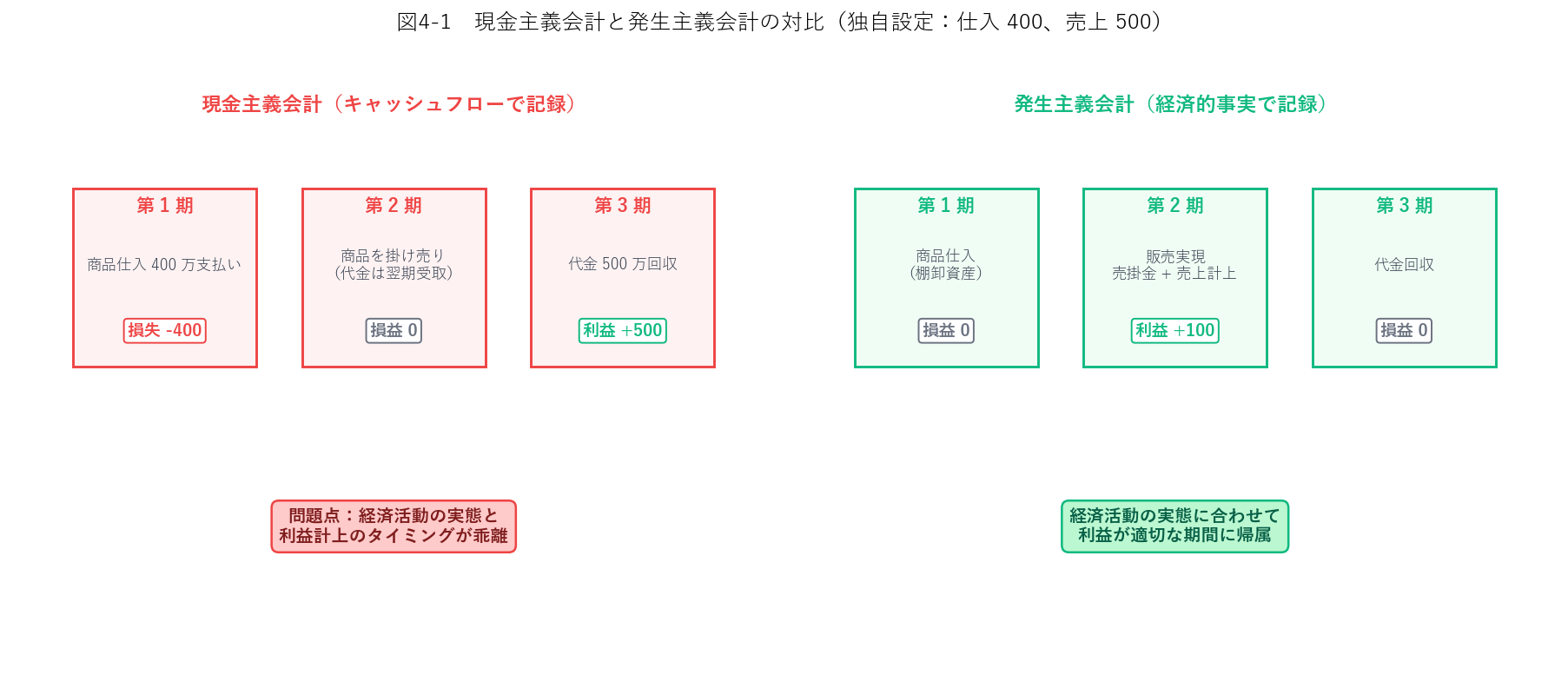

1. 現金主義会計と発生主義会計

1.1 収益・費用の「認識」と「測定」

会計の 2 大課題は、収益・費用についていつ帳簿に計上するか(認識)といくらで計上するか(測定)を決めることです。このうち「いつ」の問題に答えるアプローチが、現金主義と発生主義の 2 つ。

1.2 現金主義会計

個人の家計簿や小規模な非営利団体で使われることはありますが、企業会計ではほぼ使われません。

1.3 発生主義会計

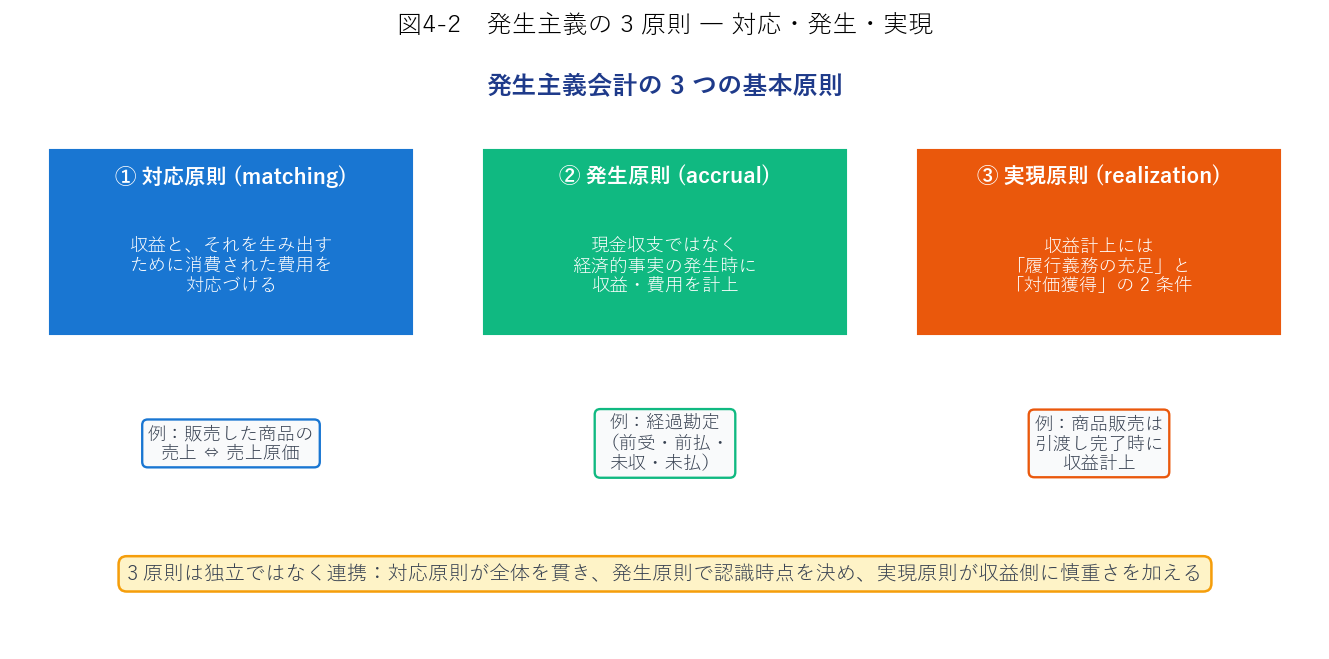

2. 発生主義の基本原則(設例 1)

2.1 対応原則(Matching Principle)

たとえば販売した商品の売上は収益に計上し、同時にその商品の仕入原価を売上原価として費用に計上する ― これが対応原則の典型例です。対応があって初めて「この期間にいくら儲かったか」が正しく測れます。

2.2 発生原則(Accrual Principle)

発生原則の典型例が、継続的役務提供(貸付け、リース、サブスクなど)における時間の経過に応じた収益・費用の計上です。ここで必要になるのが 4 つの経過勘定です。

| 経過勘定 | 性格 | 使う場面 |

|---|---|---|

| 未収収益 | 資産 | 既に発生したが未だ受け取っていない収益 |

| 未払費用 | 負債 | 既に発生したが未だ支払っていない費用 |

| 前受収益 | 負債 | 既に受け取ったが未だ発生していない収益 |

| 前払費用 | 資産 | 既に支払ったが未だ発生していない費用 |

具体的な仕訳を、設例で見てみましょう。

【設例 1】貸付金・借入金と経過勘定

決算日 3 月 31 日を前提に、2 組の貸付・借入取引を考えます。

① A 社 ↔ B 社(利息は元金返済時に後払い)

A 社は B 社に対し、12 月 31 日に余剰資金 600 万円を、年利率 5%・期間 1 年・利息は元金返済時に後払いという条件で貸付けた。

② C 社 ↔ D 社(利息を先取りして前受け)

C 社は D 社に対し、12 月 31 日に余剰資金 600 万円を、年利率 5%・期間 1 年の条件で貸付けることとし、1 年分の利息 30 万円を差し引いた残額 570 万円を払い込んだ。

各社が 12/31 と翌年 3/31 の決算日に行う会計処理を示します。決算日までの 3 ヶ月分の経過利息は:

$$\text{経過利息} = 600 \text{ 万} \times 5\% \times \frac{3}{12} = \mathbf{7.5\text{ 万円}}$$| 日付 | A 社(貸付側・後払い) | B 社(借入側・後払い) |

|---|---|---|

| 12/31 |

(借)貸付金600

(貸)現金預金600

|

(借)現金預金600

(貸)借入金600

|

| 3/31 |

(借)未収利息7.5

(貸)受取利息7.5

|

(借)支払利息7.5

(貸)未払利息7.5

|

| 日付 | C 社(貸付側・前受) | D 社(借入側・前払) |

|---|---|---|

| 12/31 |

(借)貸付金600

(貸)現金預金570

(貸)前受利息30

|

(借)現金預金570

(借)前払利息30

(貸)借入金600

|

| 3/31 |

(借)前受利息7.5

(貸)受取利息7.5

|

(借)支払利息7.5

(貸)前払利息7.5

|

ポイント:どちらのケースでも、3 月 31 日の決算日には3 ヶ月分の経過利息 7.5 万円が、貸付側は受取利息・借入側は支払利息として計上される。利息の実際の受渡し(後払い/前受)とは無関係に、時間の経過に応じて収益・費用を認識しているのが発生原則の適用結果です。

なお、保険数理の実務でも、保険料の前受(未経過保険料)・保険金の未払(支払備金)として、全く同じロジックが使われています。経過勘定の考え方はアクチュアリー業務の基礎でもあるんですね。

2.3 実現原則(Realization Principle)

- (a) 企業が顧客への財・サービスの移転を通じて履行義務を充足したこと

- (b) 移転した財・サービスと交換に、企業が権利を有する対価を獲得したこと

例外的に、時価変動益を得る目的で保有する上場株式は、売却前でも値上がり分を運用収益として計上できる ― これを実現可能性原則と呼びます(有価証券の評価は第 5 章で詳しく)。

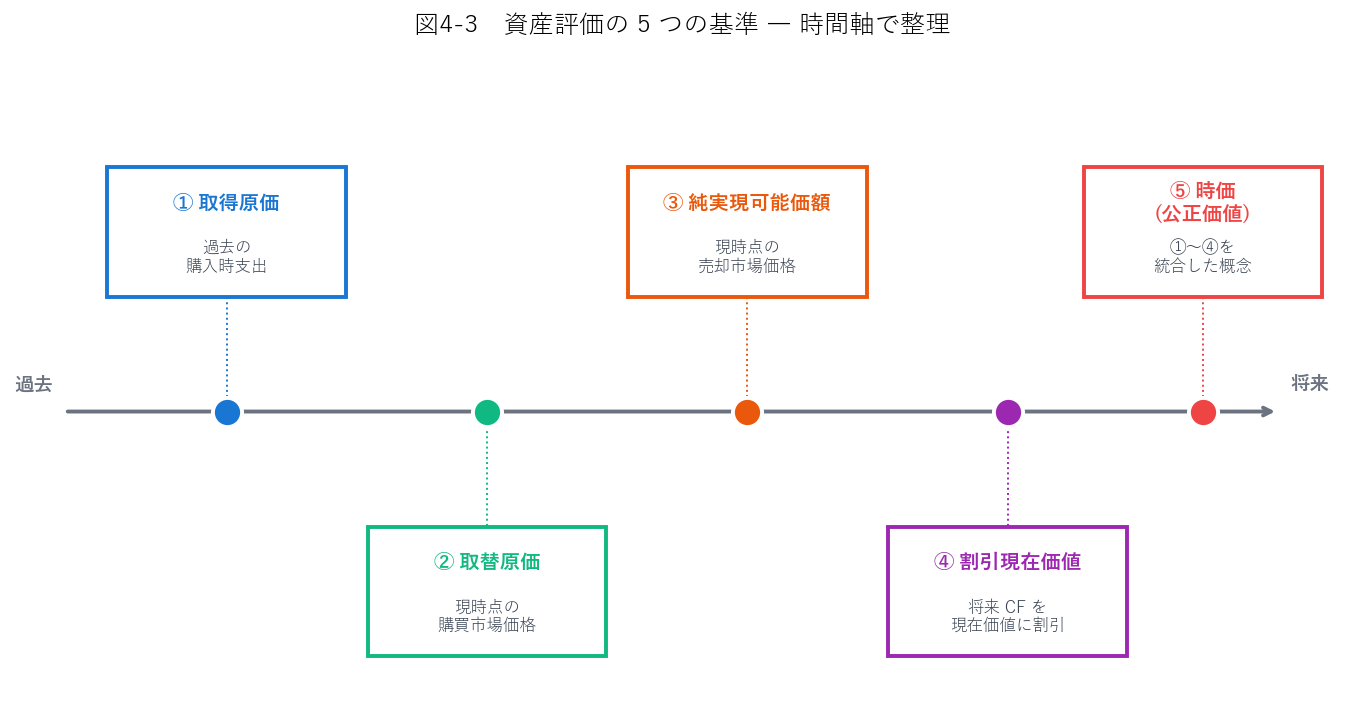

3. 資産評価の諸基準(設例 2)

貸借対照表に載せる資産の金額を、どう決めるか ― これが資産評価の問題です。5 つの基準を時間軸で整理すると:

3.1 5 つの評価基準の定義

| 基準 | 定義 | 参照市場 |

|---|---|---|

| ① 取得原価 | 過去の購入時点での支出額(歴史的原価) | 過去の購買市場 |

| ② 取替原価 | 現時点で同じ資産を再調達するのに要する支出額(再調達原価) | 現在の購買市場 |

| ③ 純実現可能価額 | 現時点で売却した場合の純売却価額(正味売却価額) | 現在の売却市場 |

| ④ 割引現在価値 | 将来キャッシュフローを利子率で割り引いた現在価値(等比数列の和) | 将来の売却市場+金利 |

| ⑤ 時価(公正価値) | 市場参加者間の秩序ある取引で成立する価格。①〜④を統合した実務概念 | 算定日の市場 |

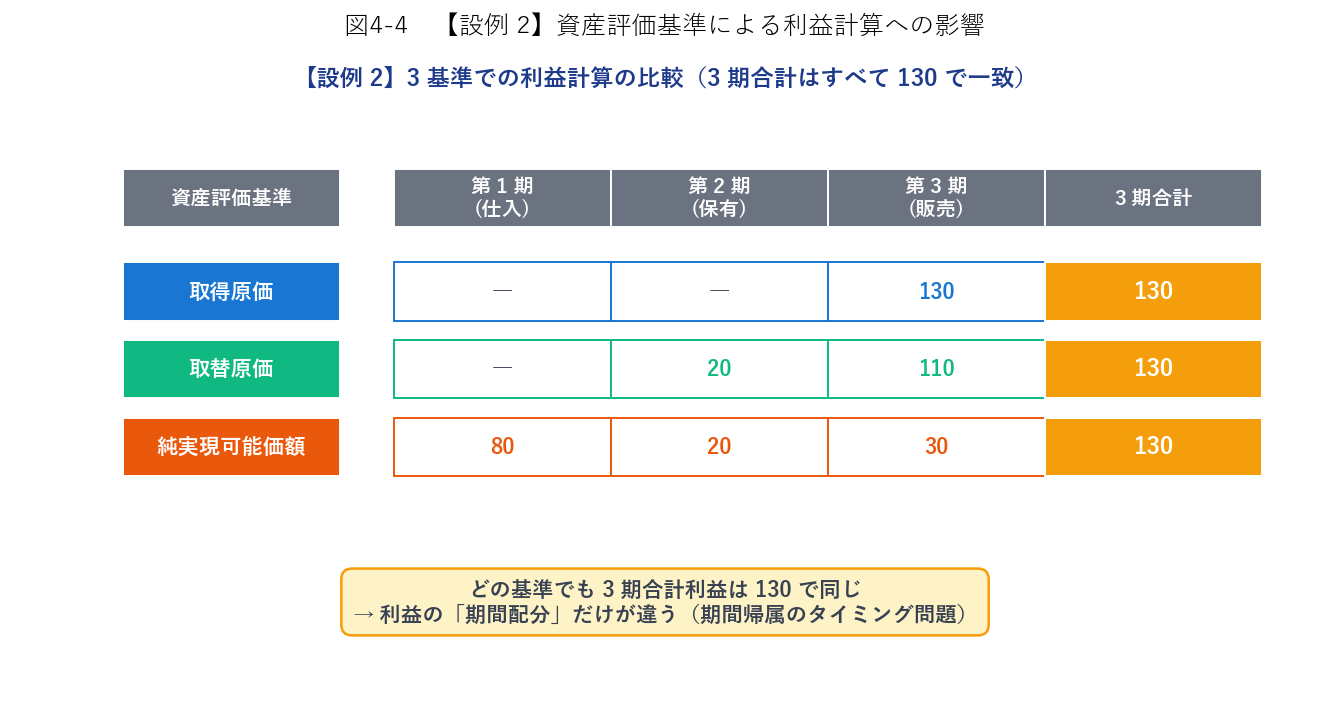

3.2 同じ商品でも評価基準で利益計算はどう変わるか

資産評価基準が違えば、各期に計上される利益額も変わります。ただし、全期間の合計利益は基準によらず同じになります。これを具体的に確認する設例を見てみましょう。

【設例 2】資産評価基準が利益計算に及ぼす影響

ある商品について、購買市場・売却市場の価格が次のように推移したとします。第 1 期に仕入れ、第 3 期に販売するケースを、取得原価・取替原価・純実現可能価額の 3 基準で比較します。

| 第 1 期(仕入) | 第 2 期(保有) | 第 3 期(販売) | |

|---|---|---|---|

| 購買価格 | 120 円 | 140 円 | 160 円 |

| 売却価格 | 200 円 | 220 円 | 250 円 |

① 取得原価基準(商品を購入時の支出額 120 円のまま帳簿に残す)

| 期 | 仕訳 | 利益 |

|---|---|---|

| 第 1 期 |

(借)商品120

(貸)現金120

| 0 |

| 第 2 期 | 仕訳なし(保有中) | 0 |

| 第 3 期 |

(借)現金250

(貸)売上250

(借)売上原価120

(貸)商品120

| +130 |

② 取替原価基準(期末に商品を現時点の購買価格に再評価、保有利得を認識)

| 期 | 仕訳 | 利益 |

|---|---|---|

| 第 1 期 |

(借)商品120

(貸)現金120

| 0 |

| 第 2 期 |

(借)商品20

(貸)保有利得20

※ 購買価格 120 → 140 への再評価

| +20 |

| 第 3 期 |

(借)商品20

(貸)保有利得20

※ 購買価格 140 → 160

(借)現金250

(貸)売上250

(借)売上原価160

(貸)商品160

| +110 (保有利得 20 + 操業利益 90) |

③ 純実現可能価額基準(取得時点でただちに売却時価に再評価、購買利得を認識)

| 期 | 仕訳 | 利益 |

|---|---|---|

| 第 1 期 |

(借)商品200

(貸)現金120

(貸)購買利得80

| +80 |

| 第 2 期 |

(借)商品20

(貸)保有利得20

※ 売却価格 200 → 220 への再評価

| +20 |

| 第 3 期 |

(借)商品30

(貸)保有利得30

※ 売却価格 220 → 250

(借)現金250

(貸)売上250

(借)売上原価250

(貸)商品250

| +30 (保有利得 30 + 売上-売上原価 = 0) |

- 取得原価:0 + 0 + 130 = 130

- 取替原価:0 + 20 + 110 = 130

- 純実現可能価額:80 + 20 + 30 = 130

4. 取得原価・取替原価・純実現可能価額の比較

4.1 取得原価の長所と短所

| 長所 | 短所 |

|---|---|

| 契約書・領収書で客観的に検証可能 収益の実現原則と整合 受託責任(会計責任)の明示 | 保有中の価格変動が売却時まで認識されない 時価と BS 計上額の著しい乖離リスク 現在の収益に過去の費用を対応させる歪み |

4.2 取替原価の長所と短所

| 長所 | 短所 |

|---|---|

| 物的資本の維持を前提とした分配可能額の算定 BS が現在の時価を表示 | 中古資産など市場のない項目では主観的になりやすい 操業利益と保有損益が混在する |

4.3 純実現可能価額の長所と短所

| 長所 | 短所 |

|---|---|

| 換金価値を直接的に示す 事業再構築(リストラ)検討に有用 | 売却予定のない資産まで売却時価で評価するのは不適切 個別性の強い資産は市場がなく評価額ゼロになる問題 |

5. 割引現在価値と経済学的利益(設例 3)

5.1 割引現在価値の概念

資産は、企業にキャッシュフローをもたらす能力(用役潜在力)を持っています。その将来キャッシュフローを、適切な利子率で現時点の価値に換算したものが割引現在価値(Discounted Present Value, DPV)です。

5.2 経済学的利益と会計利益

資産を割引現在価値で評価すると、経済学者のいう「利益」が計算できます。ヒックス(1939)やアレクサンダー(1950)が提唱した:

数式的には:期末の純資産(時価ベース) − 期首の純資産(時価ベース)

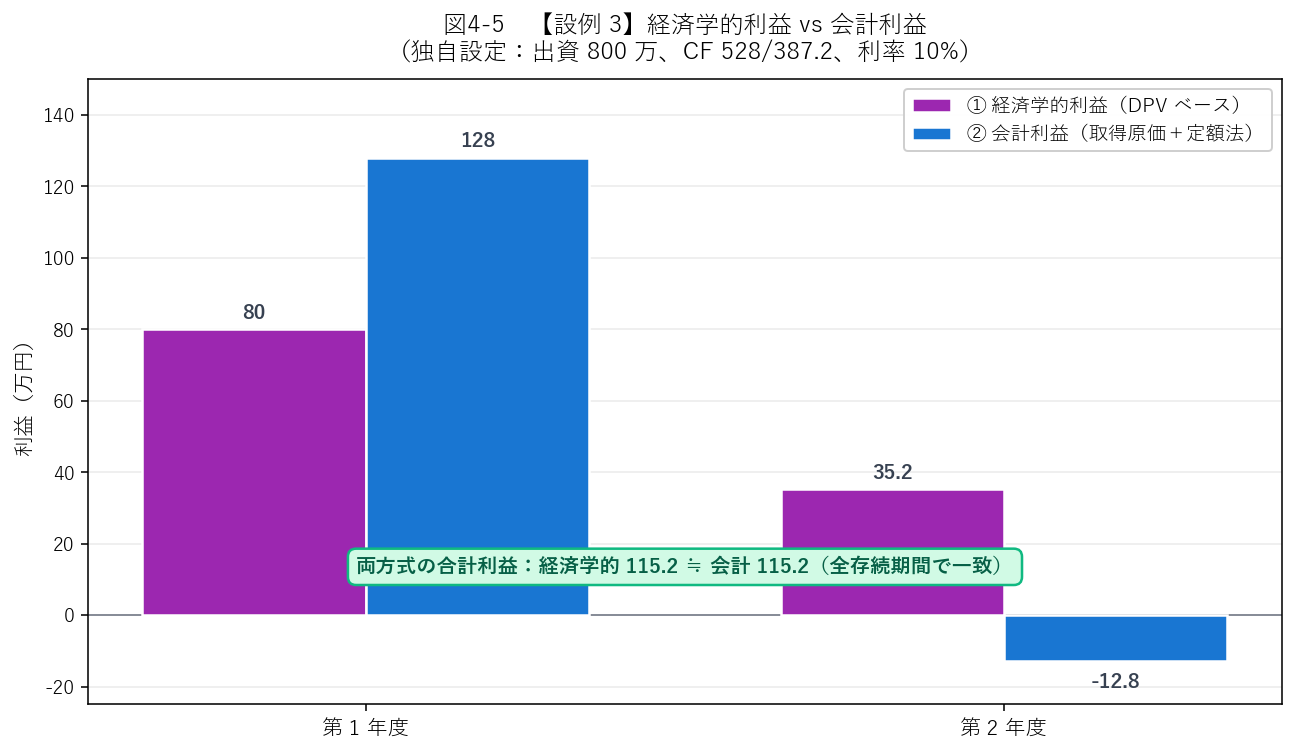

【設例 3】割引現在価値による資産評価と利益計算

次の条件を仮定:

- 企業は第 1 年度期首に資本主から800 万円の出資を受け、ただちに全額で機械を購入する。負債はない。

- 機械を利用した経済活動により、第 1・第 2 年度末にそれぞれ528 万円・387.2 万円の純キャッシュフローが得られる。2 年経過後の機械価値はゼロ。

- 純キャッシュフローは各年度末にすべて配当として資本主に分配される。

- 割引計算に用いる利子率は10%。

機械の割引現在価値の推移:

$$\text{第 1 年度期首 DPV} = \frac{528}{1.1} + \frac{387.2}{1.1^2} = 480 + 320 = \mathbf{800\text{ 万円}}$$ $$\text{第 2 年度期首 DPV} = \frac{387.2}{1.1} = \mathbf{352\text{ 万円}}$$経済学的利益(資本価値を維持した上で分配できる最大額):

- 第 1 年度:期末純資産(現金 528 + 機械 352)− 期首純資産 800 = +80 万円

- 第 2 年度:期末純資産(現金 387.2)− 期首純資産 352 = +35.2 万円

- 合計:115.2 万円

会計利益(取得原価+定額法減価償却、毎期 800÷2 = 400 万円を費用化):

- 第 1 年度:売上高 528 − 減価償却費 400 = +128 万円

- 第 2 年度:売上高 387.2 − 減価償却費 400 = −12.8 万円

- 合計:115.2 万円

5.3 割引現在価値が採用されない理由

- 将来キャッシュフローの予測

- 割引利子率の選択

5.4 割引現在価値が採用される限定的なケース

現行の日本基準で割引現在価値が採用されているのは、次の 7 項目に限定されています。

- 取引価格に金融要素を含む売上収益(第 6 章)

- 一部の不良債権(第 6 章)

- 減損が生じた固定資産(第 8 章)

- リースの資産と負債(第 8 章)

- 利息法で評価する社債(第 10 章)

- 退職給付債務(第 10 章)← アクチュアリーの主戦場

- 資産除去債務(第 10 章)

6. 現行の混合測定と時価のヒエラルキー(設例 4)

6.1 混合的測定

日本の現行会計基準は、資産を 2 種類に分けて混合測定を採用しています。

| 資産の種類 | 評価基準 | 根拠 |

|---|---|---|

| 事業用資産 (生産・販売に使う) | 取得原価を原則 | 企業が期待する価値が実現するまでは過去支出額で記録するのが合理的 |

| 金融資産 (余剰資金運用) | 時価(公正価値) | 市場価格で誰にとっても同じ価値、事業活動に影響なく売却可能 |

事業用資産には、企業会計原則(第三・五)が「貸借対照表に記載する資産の価額は、原則として、当該資産の取得原価を基礎として計上しなければならない」と明示的に規定。金融資産については「時価の変動により利益を得ることを目的として保有する有価証券は、時価をもって貸借対照表価額とし……」(金融商品会計基準 15 項)と定められています。

6.2 取得原価とその配分 ― 費用配分の原則

事業用資産に取得原価が採用される理由は、検証可能性にあります。取得時の支出額は契約書・送り状・支払記録などの証拠で後日確認でき、客観的に測定できます。財務会計の利益額は企業価値評価や配当課税の基礎になるので、評価額は異論の生じない客観的なものでなければならない、というわけです。

企業会計原則(第三・五):

「資産の取得原価は、資産の種類に応じた費用配分の原則によって、各事業年度に配分しなければならない」

- 商品(棚卸資産):取得原価のうち、売上に伴って引渡しが完了した分だけを売上原価として費用計上(第 7 章)

- 機械設備(有形固定資産):取得原価を、使用に伴う価値減少の発生に応じて減価償却費として費用計上(第 8 章)

試験では「費用配分の原則は発生原則の具体的適用」という関係性がよく問われるので、キーワードとしてしっかり覚えておきましょう。

6.3 時価(公正価値)の定義

- 資産の売却によって受取る価格(出口価格)

- 負債の移転のために支払う価格

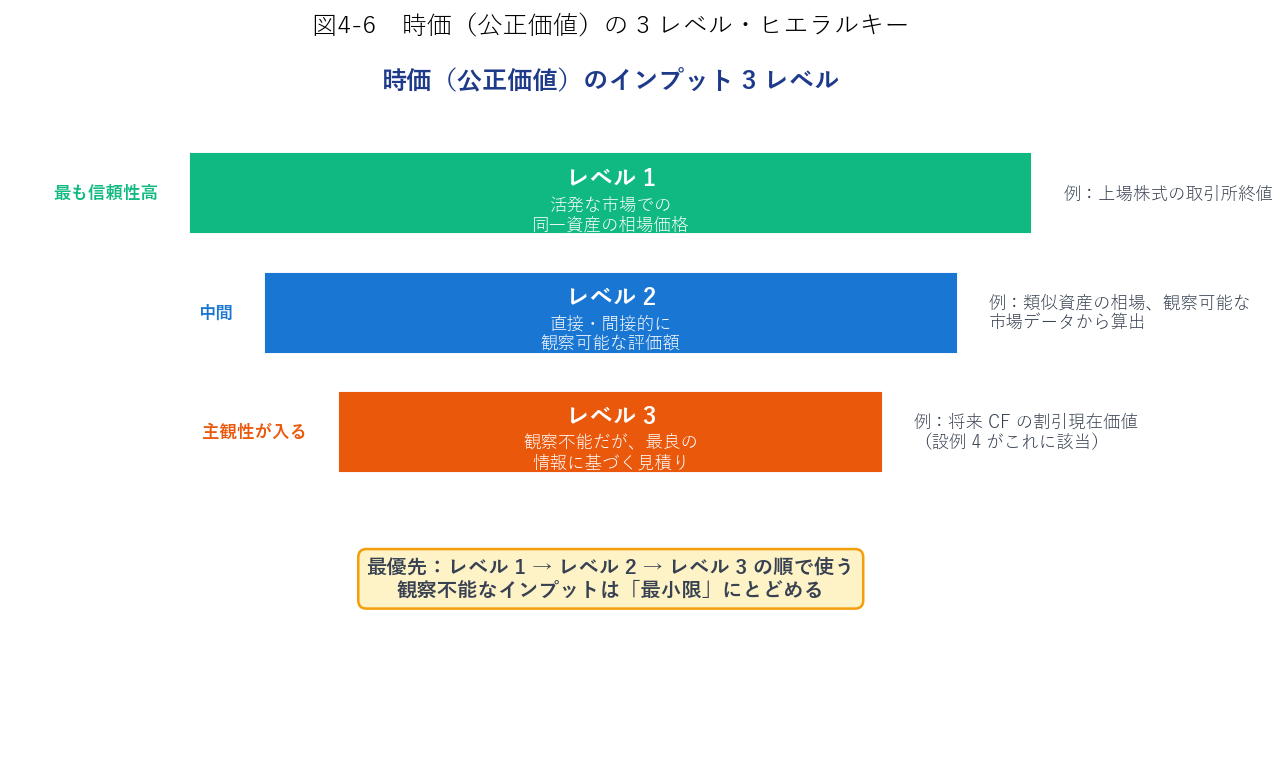

6.4 時価の 3 レベル・ヒエラルキー

- レベル 1(最優先):活発な市場での同一資産・負債の相場価格(例:上場株式の終値)

- レベル 2:直接・間接に観察可能な評価額(例:類似資産の相場、観察可能な市場データから算出)

- レベル 3(最後の手段):観察不能だが、最良の情報に基づく見積り(例:将来 CF の割引現在価値)

6.5 社債の時価評価(レベル 3 の例)

【設例 4】社債の時価算定(レベル 3)

当社は当期首に、期間 3 年、額面 120 万円、年利率 7%(利払日は期末)の固定金利債券を額面価額で発行した。

その後、当社の債務不履行リスクの上昇により、当期末の利払後の時点で市場が求める金利が年 9% に上昇した。

クーポン金額(年 1 回、利払日は期末):

$$\text{クーポン} = 120 \text{ 万} \times 7\% = \mathbf{8.4\text{ 万円 (84,000 円)}}$$時価(レベル 3)の算定:当期末の利払後、残存期間は 2 年。市場金利 9% で将来 CF を割り引く:

$$\text{時価} = \frac{84{,}000}{1.09} + \frac{84{,}000 + 1{,}200{,}000}{1.09^2}$$ $$= 77{,}064 + \frac{1{,}284{,}000}{1.1881}$$ $$= 77{,}064 + 1{,}080{,}717 = \mathbf{1{,}157{,}781\text{ 円}}$$貸借対照表計上額との差額:

$$1{,}200{,}000 - 1{,}157{,}781 = \mathbf{42{,}219\text{ 円}}$$(注)この差額 42,219 円が「負債の軽減による利益」と見なせるか否かについては見解の対立があります。現在の日本の会計基準では、金融負債の時価評価による計上は求められておらず、財務諸表への注記にとどまっています。

でも直感的には「信用悪化でなぜ儲かる?」と違和感がありますよね。だからこそ、日本基準では金融負債の時価評価は注記にとどめ、BS 本体では取得原価(発行価額)のままにしているわけです。IFRS では一部時価評価を採用していますが、「信用リスクの変化による時価変動」は OCI(その他の包括利益)に入れる特別処理をしています。

このように「時価評価」は理論的にはすっきりしていても、実務では思わぬ副作用があって、会計基準はそれらと格闘し続けているんですね。

💡 第 4 章 要点まとめ

- 発生主義会計:経済的事実の発生時点で収益・費用を認識(現代の企業会計の基本)

- 発生主義の3 原則:対応原則(収益と費用の対応)/発生原則(経過勘定の適用)/実現原則(収益計上の慎重さ)

- 経過勘定 4 つ:未収収益・未払費用(資産・負債)/前受収益・前払費用(負債・資産)

- 資産評価 5 基準:① 取得原価 ② 取替原価 ③ 純実現可能価額 ④ 割引現在価値 ⑤ 時価(公正価値)

- どの基準でも全期間合計利益は同額。基準は「期間配分」だけを変える

- 経済学的利益 = 期末純資産 − 期首純資産(時価ベース)。会計利益と全存続期間で一致

- 割引現在価値は主観的見積りのため限定採用。アクチュアリー関連では退職給付債務が代表

- 現行基準は混合測定:事業用資産 = 取得原価、金融資産 = 時価

- 費用配分の原則(原価配分の原則):事業用資産の取得原価を消費に応じて各期費用に配分(発生原則の具体化)。商品 → 売上原価、機械設備 → 減価償却費

- 時価のインプット3 レベル:レベル 1(市場相場)→ レベル 2(観察可能)→ レベル 3(見積り)の優先順

✍️ 演習(クリックで解答表示)

問 1 発生主義会計の 3 原則(対応原則・発生原則・実現原則)それぞれの中身と、代表的な適用例を 1 つずつ挙げてください。

解答を見る

対応原則:収益と、それを生み出すために消費された費用を対応づける。例:売上と売上原価の対応

発生原則:現金収支ではなく経済的事実の発生時に認識。例:経過勘定(貸付金の未収利息)

実現原則:収益計上には「履行義務の充足」と「対価獲得」の 2 条件。例:商品販売は引渡し完了時に収益計上

問 2 E 社(決算日 3 月 31 日)は、9 月 30 日に F 社に対し余剰資金 400 万円を、年利率 6%・期間 1 年・利息は元金返済時に後払いで貸付けた。

(a) 9 月 30 日の E 社の仕訳

(b) 翌年 3 月 31 日の E 社の決算仕訳(6 ヶ月分の経過利息)

(c) F 社(借入側)の同日付の仕訳もそれぞれ示してください

解答を見る

経過利息:$400 \times 6\% \times \frac{6}{12} = \mathbf{12\text{ 万円}}$

(a) E 社 9/30:(借)貸付金 400 /(貸)現金預金 400

(b) E 社 3/31:(借)未収利息 12 /(貸)受取利息 12

(c) F 社 9/30:(借)現金預金 400 /(貸)借入金 400

F 社 3/31:(借)支払利息 12 /(貸)未払利息 12

問 3 ある商品の購買価格が第 1 期 100、第 2 期 150、第 3 期 180 と推移し、第 3 期に売却価格 250 で販売された。取得原価基準と取替原価基準それぞれでの 3 期各期の利益と、3 期合計利益を答えてください。

解答を見る

取得原価基準:

- 第 1 期:0(仕入)/第 2 期:0(保有)/第 3 期:250 − 100 = 150

- 合計:150

取替原価基準:

- 第 1 期:0(仕入)

- 第 2 期:保有利得 150 − 100 = 50

- 第 3 期:保有利得 180 − 150 = 30、操業利益 250 − 180 = 70、合計 100

- 合計:0 + 50 + 100 = 150(取得原価と一致)

問 4 ある機械に将来 3 年間にわたり、各年度末に 220 万円・242 万円・266.2 万円の純キャッシュフローが期待されている。3 年経過後の機械価値はゼロ、割引率 10%。この機械の現時点の割引現在価値を求めてください。

解答を見る

$$\mathrm{DPV} = \frac{220}{1.1} + \frac{242}{1.1^2} + \frac{266.2}{1.1^3}$$

$$= 200 + 200 + 200 = \mathbf{600\text{ 万円}}$$

($220/1.1 = 200$、$242/1.21 = 200$、$266.2/1.331 = 200$ と、各年度の割引現在価値が揃う設定です)

問 5 時価算定のインプット 3 レベルについて、それぞれの例を 1 つずつ挙げ、優先順位と「観察不能なインプットは最小限にとどめる」という原則を説明してください。

解答を見る

レベル 1:活発な市場での同一資産の相場価格。例:上場株式の取引所での終値。

レベル 2:直接・間接的に観察可能な評価額。例:類似資産の相場、観察可能な市場金利から算出した評価額。

レベル 3:観察不能だが最良の情報に基づく見積り。例:将来 CF の割引現在価値(設例 4 の社債時価評価など)。

優先順位:レベル 1 → レベル 2 → レベル 3 の順で採用。

趣旨:観察不能なインプット(レベル 3)は主観性が入るため、信頼性確保のために使用を最小限にとどめる必要がある。

問 6 「資産評価基準(取得原価・取替原価・純実現可能価額)によって各期の利益は変わるが、全期間の合計利益は同額になる」という命題の理論的根拠を説明してください。

解答を見る

全期間を通じて、企業に発生するキャッシュフロー(実際の現金収支)は一定である。利益は最終的にキャッシュフローの累積で決まる。

資産評価基準はどの時点で保有損益(価格変動)を認識するかを決めているだけであり、認識のタイミングが違うだけで認識総額は変わらない。

したがって、各期の期間利益は基準ごとに異なるが、全期間を通算すれば、発生した保有損益と操業利益の合計は基準によらず同じとなる(設例 2 での 3 基準すべて 130 で一致、という結果がこれを示している)。

これを会計では「期間帰属の問題」と呼び、資産評価基準の選択は本質的にこの期間配分ルールの選択である。

プレミアム会員の質問とAI回答をみんなで共有