会計理論と会計基準 ― ルールの体系と「なぜ」を学ぶ

会計基準は誰が、どういう考え方で作っているのか。「会計の憲法」とも言える部分を俯瞰します。

🎯 この章でマスターしておきたいこと

- 会計基準の必要性と、設定プロセスの日本モデル(ASBJ)

- 会計基準の国際的統合(コンバージェンス/アドプション)

- 会計理論の 2 つのアプローチ:帰納的 vs 演繹的

- 会計公準と概念フレームワークの役割

- 企業会計原則の一般原則 8 つ(特に真実性・継続性・保守主義)

- 会計情報の質的特性(意思決定との関連性/信頼性/比較可能性 等)

- 日本基準(J-GAAP)と IFRS の思想の違い

📚 本章の流れ

1. 会計基準の必要性

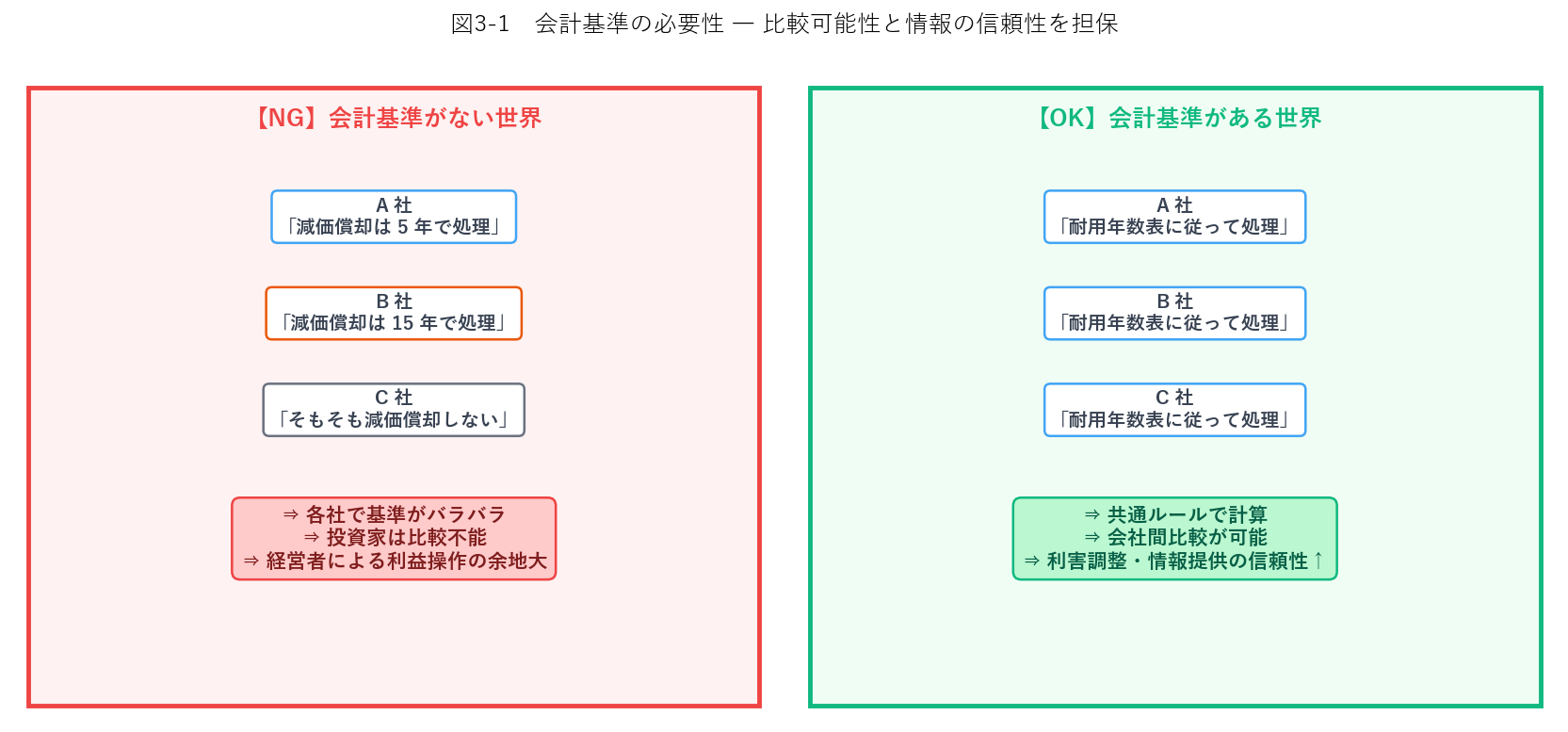

1.1 もし会計基準がなかったら

ちょっとだけ想像してみてください。もし会計基準が存在しない世界なら、A 社の経理は「うちは減価償却を 5 年で処理します」、B 社は「うちは 15 年」、C 社は「そもそも減価償却しません」と、各社が好き勝手なやり方で帳簿を作ることになります。

- 比較可能性:会社間・期間間で数字を比較できるようにする

- 信頼性:経営者の恣意的な利益操作を抑制する

- 効率性:各社が処理方法を一から考える手間を省く

1.2 「なぜ基準は必要か」を経済学的に考える

第 1 章で学んだ情報の非対称性、覚えていますか? 経営者は会社の実態を詳しく知っているけれど、外部の株主・投資家は見えづらい。この非対称性を会計基準+監査の組み合わせで縮小するのが現代の資本市場の仕組みです。

2. 会計基準の設定プロセスと国際的統合

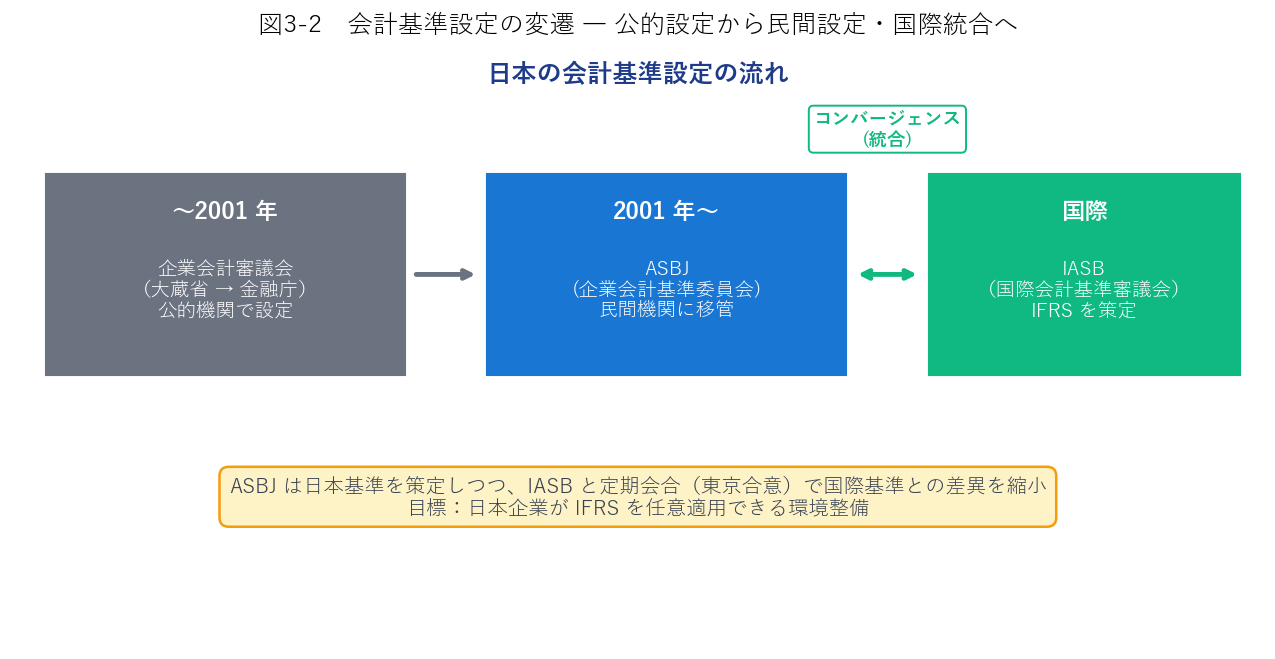

2.1 誰が基準を作っているのか ― 日本の場合

- 〜2001 年:企業会計審議会(大蔵省 → 金融庁の諮問機関)が公的に設定

- 2001 年〜:ASBJ(企業会計基準委員会、Accounting Standards Board of Japan)が設定。財団法人形式の民間機関

2.2 国際的統合の 3 つのパターン

世界の会計基準はIFRS(International Financial Reporting Standards、国際財務報告基準)への統合が進んでいます。日本を含む各国の対応は次の 3 パターン:

| 方式 | 内容 | 代表例 |

|---|---|---|

| アドプション (Adoption) | IFRS をそのまま自国基準として採用 | EU 諸国(2005 年〜)、豪州 |

| コンバージェンス (Convergence) | 自国基準を維持しつつ、IFRS との差異を縮小 | 日本、米国 |

| オプション (Optional) | 企業が IFRS or 自国基準を選択可能 | 日本(上場企業) |

2.3 適用区分 ― 企業規模で違う

- 大企業・上場企業:日本基準・米国基準・IFRS・JMIS(修正国際基準)から選択

- 中小企業:日本基準(一般的)、「中小企業の会計指針」も利用可能

- 零細企業:「中小企業の会計要領」でさらに簡便化

3. 帰納法と演繹法 ― 会計理論の 2 つのアプローチ

会計基準はどのように「考え出されている」のでしょうか。大きく 2 つのアプローチがあります。

3.1 帰納的アプローチ(過去の実務の積み上げ)

日本の企業会計原則(1949 年制定)は典型的な帰納的アプローチで作られた。

- 新しい取引(デリバティブなど)には対応できない(「実務の前例」がないから)

- なぜその処理なのかの理論的根拠が弱い

- 国際比較で「我々と違うやり方をしている国は間違っている」と判断できない

3.2 演繹的アプローチ(原則から体系的に導く)

現代の会計基準設定(特に IFRS)はこちらが主流。

3.3 会計公準 ― 演繹の出発点

演繹の出発点になる「自明の前提」を会計公準(Postulate)と呼びます。数学でいう「公理」に相当。

| 公準 | 内容 |

|---|---|

| 企業実体の公準 | 会計は「企業」という独立した単位で行う(オーナー個人の家計とは別) |

| 継続企業の公準 | 企業は清算予定ではなく、将来も存続する前提で会計する(going concern) |

| 貨幣的評価の公準 | すべての取引を共通の貨幣単位(円・ドル等)で測定する |

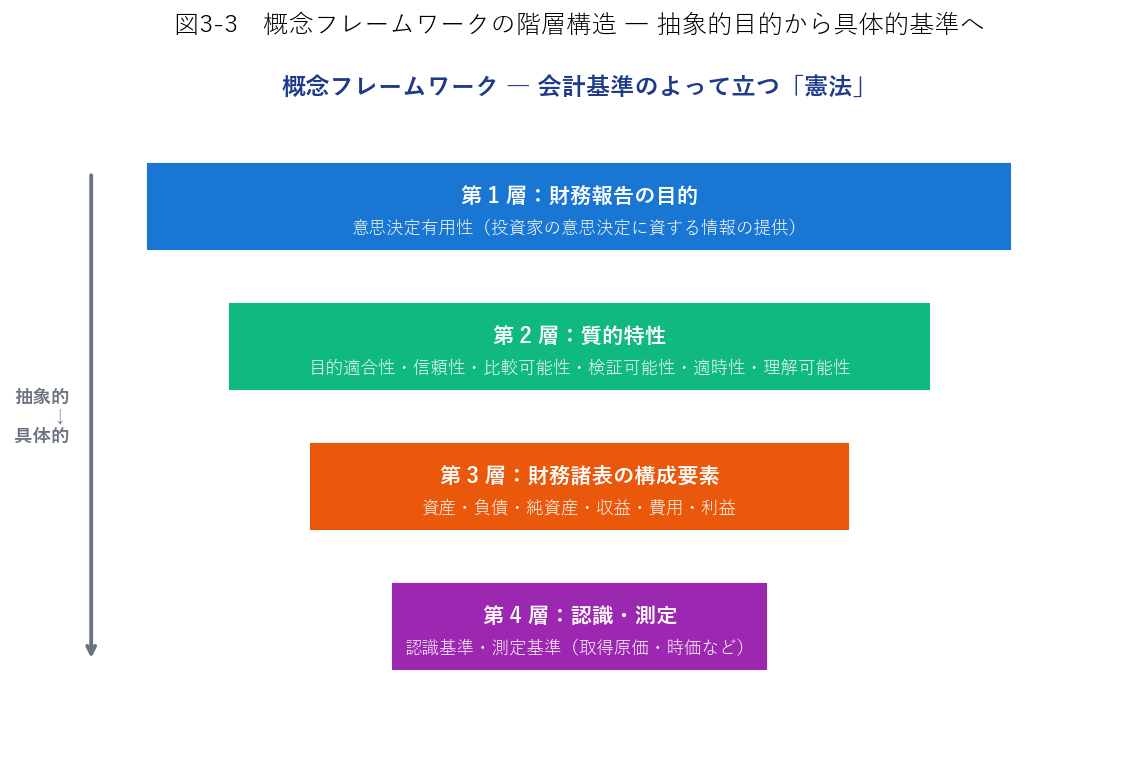

3.4 概念フレームワーク ― 演繹の設計図

現代の会計基準設定では、公準を具体化した概念フレームワーク(Conceptual Framework)を作り、そこから個別の基準を演繹していきます。日本では 2006 年に ASBJ が「討議資料:財務会計の概念フレームワーク」を公表。

4. 企業会計原則の一般原則(8 つ)

日本の会計実務の精神的支柱になっているのが企業会計原則(1949 年)の一般原則 8 つです。

4.1 8 原則の詳細

企業の財政状態・経営成績に関して、真実な報告を提供しなければならない。他の 7 原則はすべて、この真実性を実現するための下位原則とみなされる。

すべての取引について正確な会計帳簿を作成し、信頼できる財務諸表を導く必要がある。事実上、複式簿記の採用を要求。

株主との資本取引(増資・配当など)と、事業活動から生じる損益取引を明確に区別。両者を混同すると、本当の業績と資本の入出が分からなくなる。

利害関係者が財務諸表を正しく理解できるよう明瞭に表示する。勘定科目・注記・重要な会計方針を分かりやすく記載することが求められる。

一度採用した会計処理方法は、正当な理由なく変更しない。変更すれば利益操作や期間比較を歪める可能性があるため。やむを得ず変更する場合は、注記で理由を開示する必要がある。

将来の不確実性に備えて慎重な判断(収益は遅めに、費用は早めに)をする。ただし過度な保守主義は真実性に反するので禁止される点がポイント。

会社法・金商法・税法などで異なる目的の財務報告書を作成する場合でも、実質的には1 つの会計帳簿(元帳)から派生させる。異なる目的のために複数帳簿を持つ二重帳簿は禁止される。

金額的・質的に重要でない事項は、厳密な会計処理に代えて簡便な処理を認める。たとえば 10 円の文房具を減価償却する意味はないので、費用として一括処理してよい。

・「減価償却方法を毎期コロコロ変える」 → ⑤ 継続性の原則違反

・「過大な引当金を積んで利益を少なく見せる」 → ⑥ 保守主義の過度な適用、真実性違反

・「資本金を取り崩して配当する」 → ③ 資本取引・損益取引区別の違反

各原則の名称と意味をセットで暗記するのがコツです。

5. 会計情報の質的特性

概念フレームワーク(§3.4)の第 2 層にある質的特性。「良い会計情報とは何か?」を体系化したものです。

5.1 トップレベル:意思決定有用性

5.2 2 大質的特性

意思決定有用性を実現するための二つの基本的特性が、(a) 意思決定との関連性と(b) 信頼性です。

| 質的特性 | 意味 | 関連する下位概念 |

|---|---|---|

| (a) 意思決定との関連性 | 利用者の意思決定に影響を与えうる情報であること | 情報価値の存在(予測能力・フィードバック価値) |

| (b) 信頼性 | 企業の経済実態を中立的・忠実に表現していること | 中立性・検証可能性・表現の忠実性 |

5.3 補強的質的特性

- 比較可能性:会社間・期間間で比較できる(継続性の原則と関連)

- 検証可能性:独立した第三者が検証・再現できる(監査の前提)

- 適時性:意思決定のタイミングまでに情報が届く

- 理解可能性:合理的知識を持つ利用者に理解可能

- 適時性を重視 → 決算を早く出す → 精度が下がり信頼性が落ちる

- 意思決定との関連性を重視 → 時価評価を多用 → 見積りが増えて検証可能性が落ちる

6. J-GAAP と IFRS の対比

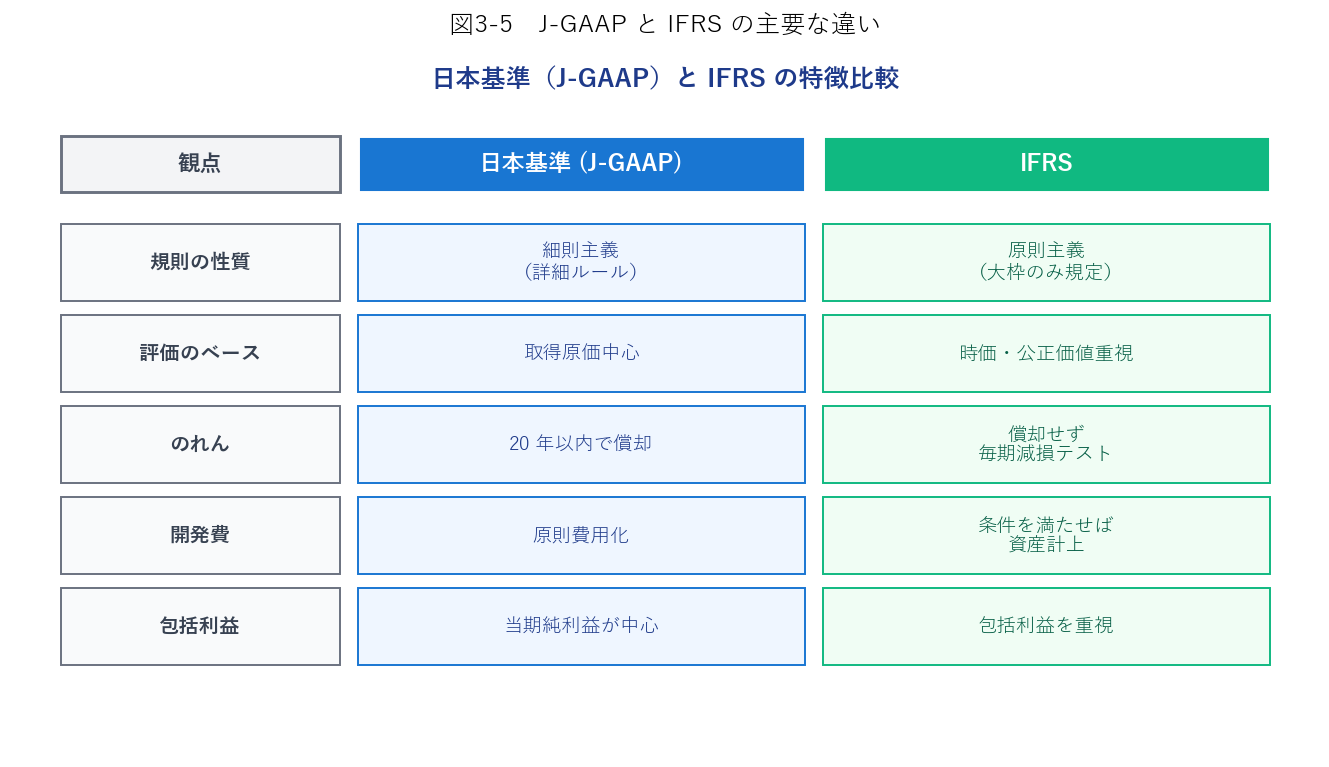

最後に、日本基準と国際基準の思想の違いを整理します。KKT 試験で問題として出される定番の切り口。

6.1 細則主義 vs 原則主義

- 日本基準(細則主義):詳細なルールを基準で定める。判断の余地が少なく、運用しやすい反面、新しい取引には対応が遅い。

- IFRS(原則主義):大枠の原則を示し、具体的な適用は企業・監査人の判断に委ねる。柔軟性は高いが、企業間の比較可能性が下がりうる。

6.2 取得原価 vs 時価評価

資産の評価基準について、日本基準は基本的に取得原価を優先、IFRS は時価(公正価値)を重視します。(詳細は第 4 章で)

6.3 のれんの扱い

| 日本基準 | IFRS | |

|---|---|---|

| のれんの処理 | 20 年以内に定期償却 | 償却せず、毎期減損テスト |

| 利益へのインパクト | 毎期一定額が費用化 | 減損時に一気に大きく |

6.4 包括利益

当期純利益に加えて、その他の包括利益(OCI、為替換算調整・有価証券評価差額金など)を合算した包括利益の概念を、IFRS は重視します。日本基準も導入済みですが、依然として当期純利益が主役。

アクチュアリー実務では、特にIFRS 17(保険契約)が 2023 年から適用されており、保険会社の財務諸表に大きなインパクトを与えています。保険料収益・責任準備金の計算が、従来の日本基準とは根本的に違うんですね。第 10 章「負債」で触れる論点の背景として、この対比を押さえておきましょう。

💡 第 3 章 要点まとめ

- 会計基準の 3 大目的:比較可能性・信頼性・効率性

- 日本の会計基準は 2001 年を境に企業会計審議会 → ASBJ(民間機関)へ移管

- 国際統合の 3 パターン:アドプション・コンバージェンス・オプション。日本はコンバージェンス+任意適用

- 会計理論の 2 アプローチ:帰納的(実務の積み上げ、日本企業会計原則)/演繹的(原則から導出、IFRS 概念フレームワーク)

- 会計公準:企業実体/継続企業/貨幣的評価

- 概念フレームワーク:目的 → 質的特性 → 構成要素 → 認識・測定の 4 階建て

- 企業会計原則の一般原則 8 つ:① 真実性(最上位)② 正規の簿記 ③ 資本取引・損益取引区別 ④ 明瞭性 ⑤ 継続性 ⑥ 保守主義 ⑦ 単一性 ⑧ 重要性

- 質的特性:意思決定有用性(トップ)/意思決定との関連性・信頼性(2 大特性)/比較可能性・検証可能性・適時性・理解可能性(補強)

- J-GAAP vs IFRS 主要相違:細則主義 vs 原則主義、取得原価 vs 時価、のれん償却あり vs なし、当期純利益 vs 包括利益重視

✍️ 演習(クリックで解答表示)

問 1 次の会計処理は、企業会計原則のどの一般原則に抵触する可能性がありますか? (a) 業績悪化を隠すため、減価償却方法を定額法から定率法に変更(正当な理由なし) (b) 売上計上を早期化するため、翌期の売上を当期に計上 (c) 株主への配当を「広告宣伝費」として費用処理 (d) 税務署提出用と金融庁提出用で異なる元帳を用意(目的別)

解答を見る

(a) ⑤ 継続性の原則違反(正当理由なく会計方針を変更)

(b) ① 真実性の原則違反(実態と異なる売上計上、かつ⑥ 保守主義の原則にも反する)

(c) ③ 資本取引・損益取引区別の原則違反(配当は資本取引、費用ではない)

(d) ⑦ 単一性の原則違反(異なる目的の報告書は単一の元帳から派生させる必要がある)

問 2 「会計基準の国際的統合」の 3 つの方式(アドプション・コンバージェンス・オプション)それぞれの特徴を説明し、日本の現状はどれに該当するか答えてください。

解答を見る

アドプション:IFRS をそのまま自国基準として受け入れる(EU 諸国が代表)

コンバージェンス:自国基準を維持しつつ、IFRS との差異を縮小していく

オプション:企業が IFRS と自国基準のどちらを選択できるか

日本は「コンバージェンス+任意適用(オプション)」のハイブリッド型。ASBJ が日本基準を整備しつつ、上場企業は IFRS を任意選択でき、2024 年時点で 250 社超が IFRS を採用している。

問 3 概念フレームワークの 4 階建て構造(抽象から具体への階層)を、上から順に 4 つ書きなさい。

解答を見る

1. 第 1 層:財務報告の目的(意思決定有用性)

2. 第 2 層:質的特性(意思決定との関連性・信頼性 など)

3. 第 3 層:財務諸表の構成要素(資産・負債・純資産・収益・費用・利益)

4. 第 4 層:認識・測定(認識基準・測定基準)

問 4 会計情報の質的特性のうち、意思決定との関連性と信頼性がトレードオフになる具体例を挙げてください。

解答を見る

代表的な 2 例:

- 時価評価 vs 取得原価:時価は現在の経済実態を反映し意思決定との関連性は高いが、見積りが必要で信頼性(検証可能性)は下がる。取得原価は客観的で信頼性は高いが、現在の価値を反映できず意思決定との関連性は下がる。

- 決算の早期開示(適時性) vs 精度:決算を 30 日で出すのと 90 日で出すのを比べると、30 日は意思決定との関連性・適時性が高いが、調査時間が短くて信頼性が落ちる可能性。

- 将来予測情報の開示:将来予測は意思決定に有用(意思決定との関連性)だが、予測であるため検証不可能(信頼性低)。

問 5 日本基準と IFRS の、以下の観点での違いを簡潔に答えてください。 (a) 規則の性質 (b) 資産評価のベース (c) のれんの取扱い (d) 利益の中心概念

解答を見る

(a) 日本基準:細則主義(詳細ルール)/IFRS:原則主義(大枠のみ)

(b) 日本基準:取得原価中心/IFRS:時価(公正価値)重視

(c) 日本基準:20 年以内で定期償却/IFRS:償却せず毎期減損テスト

(d) 日本基準:当期純利益が中心/IFRS:包括利益を重視(OCI を積極的に含める)

問 6 「⑥ 保守主義の原則」は「① 真実性の原則」と矛盾する恐れがあるとも言われます。その理由を説明し、両者の関係をどう整理すべきか答えてください。

解答を見る

矛盾の恐れ:保守主義を過度に適用すると、収益を過小計上・費用を過大計上し、結果として財政状態や経営成績を実態より悪く見せることになる。これは「真実な報告」を求める真実性の原則に反する。

整理:企業会計原則は「過度な保守主義は真実性に反するので禁止」としている。保守主義は将来の不確実性・リスクに備える限度内で適用されるべきであり、会計を悲観的に歪める道具にしてはならない。つまり真実性の原則が上位原則であり、保守主義は真実性の範囲内で許容されるに過ぎない。

プレミアム会員の質問とAI回答をみんなで共有