利益計算の仕組み ― 複式簿記という魔法の仕組み

取引は必ず 2 面で記録する。この単純なルール 1 つから、現代会計のすべてが組み立てられます。

🎯 この章でマスターしておきたいこと

- 複式簿記の中心原理:取引の二面性と貸借一致の原則

- 会計の5 要素:資産・負債・純資産・収益・費用

- 各要素のホーム・ポジション(借方 or 貸方)

- 仕訳の書き方と典型的な取引パターン

- 総勘定元帳から試算表へ、そして財務諸表への流れ

- 損益法(収益 − 費用)と財産法(期末純資産 − 期首純資産)が一致する理由

📚 本章の流れ

1. 企業活動と複式簿記の登場

1.1 企業活動を「数字」で追いかける

企業は毎日たくさんの活動をしています:商品を仕入れる、売る、給料を払う、借金をする、機械を買う…。これら全部をお金の動き(取引)として捉えて、帳簿に記録していくのが会計の仕事です。

1.2 複式簿記の核となる「2 面性」

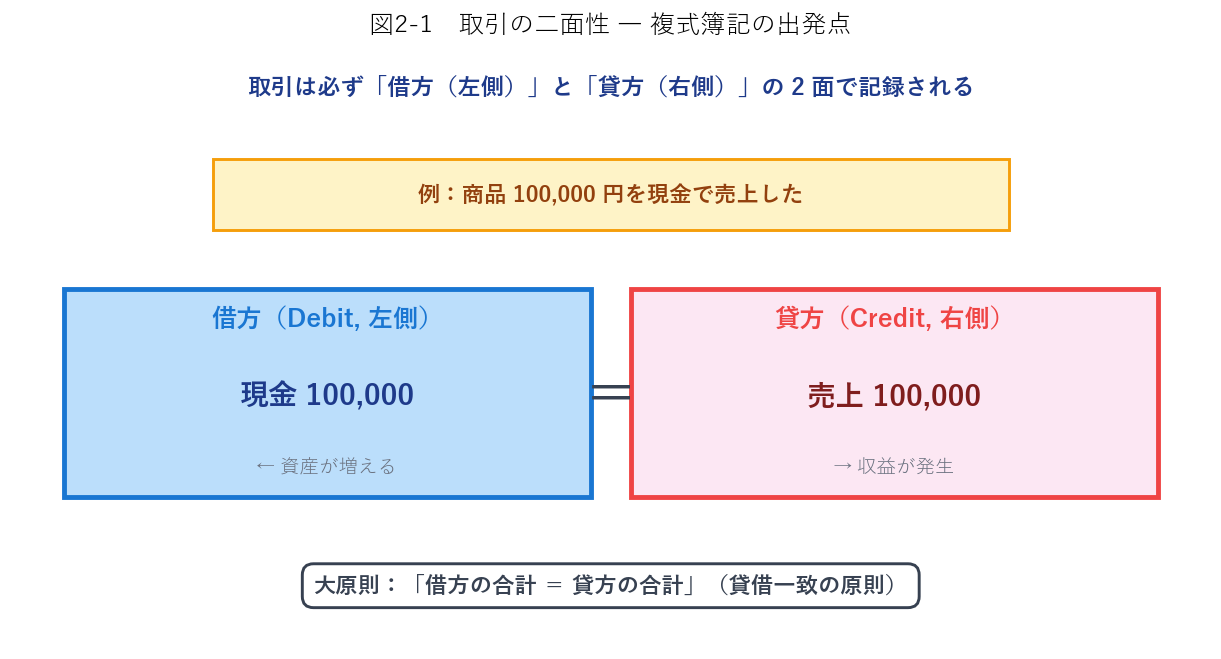

例えば「商品 10 万円を現金で売った」という取引を考えてみましょう。この取引には 2 つの側面があります:

- 側面 A:現金が 10 万円入ってきた(資産が 10 万円増えた)

- 側面 B:商品を売ったことで収益が 10 万円発生した

2. 取引の二面性と 5 要素(借方・貸方)

2.1 借方・貸方とは

複式簿記では、取引を帳簿の左側と右側の 2 列で記録します。

- 借方(Debit、左側):帳簿の左の列

- 貸方(Credit、右側):帳簿の右の列

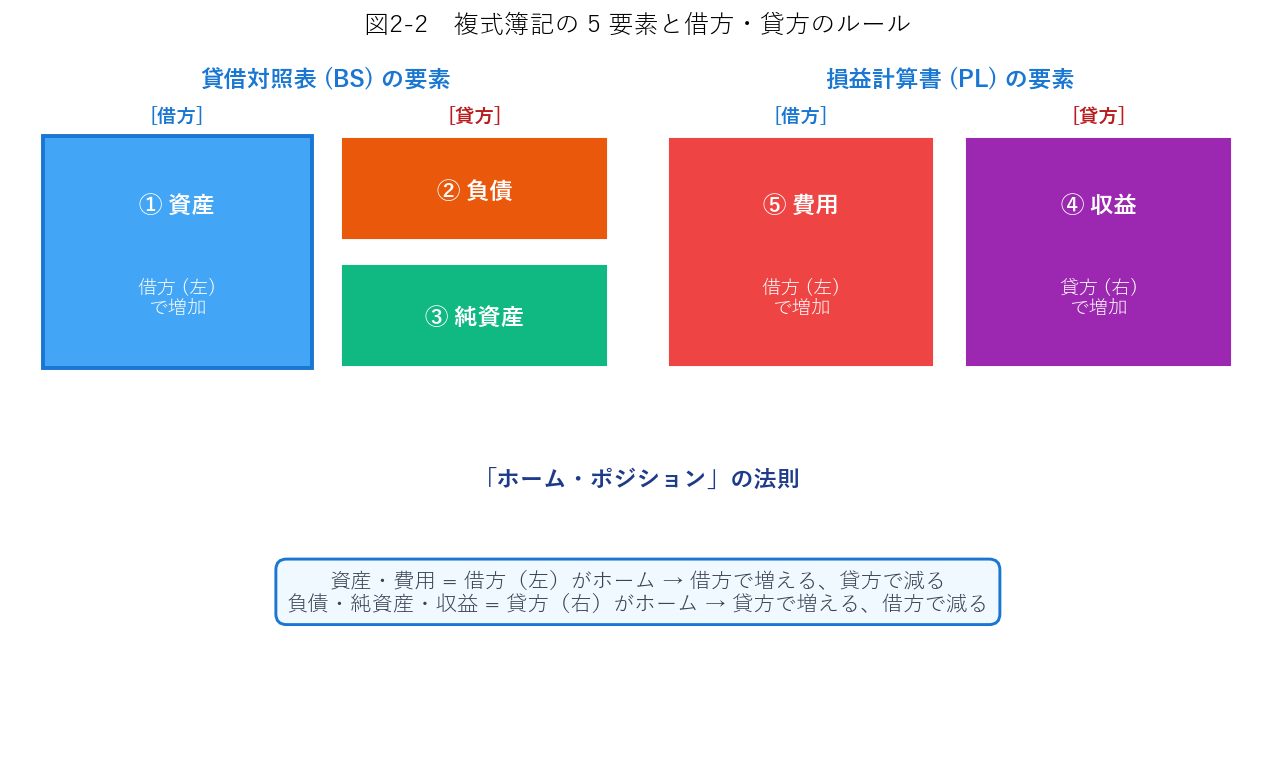

2.2 会計の 5 要素

複式簿記で扱う項目は、大きく 5 種類に分類されます。

2.3 ホーム・ポジションの法則(超重要)

| 要素 | 例 | 増加=記入する側 | 減少=逆側 |

|---|---|---|---|

| ① 資産 | 現金・売掛金・機械 | 借方(左) | 貸方(右) |

| ⑤ 費用 | 仕入・給与・減価償却費 | 借方(左) | 貸方(右) |

| ② 負債 | 買掛金・借入金 | 貸方(右) | 借方(左) |

| ③ 純資産 | 資本金・利益剰余金 | 貸方(右) | 借方(左) |

| ④ 収益 | 売上・受取利息 | 貸方(右) | 借方(左) |

「借方 = 資産 + 費用がホーム」「貸方 = 負債 + 純資産 + 収益がホーム」

BS 等式「資産 = 負債 + 純資産」が借方と貸方に対応する、と気付くと納得しやすいです。

2.4 貸借一致の原則

3. 仕訳の実際 ― 数値例で辿る

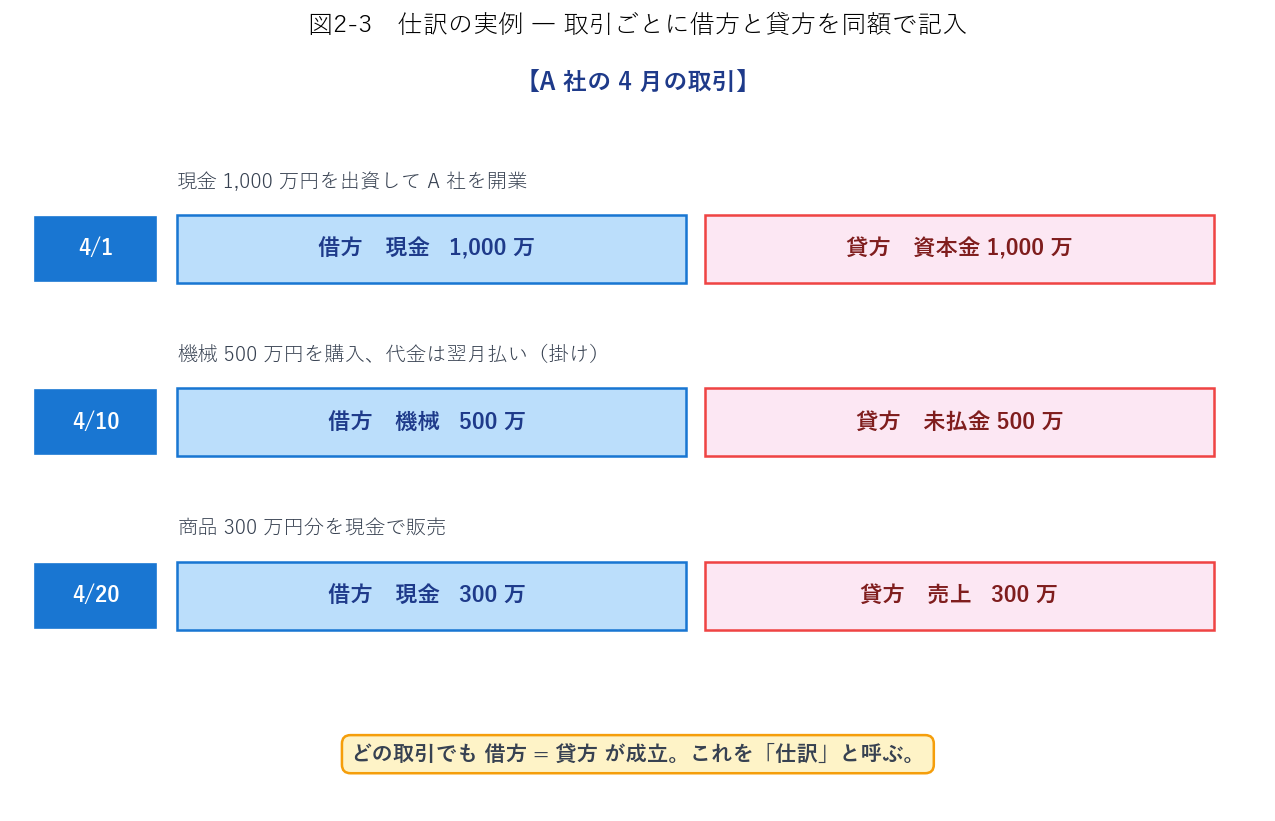

それでは、実際の取引を 5 要素とホーム・ポジションのルールで仕訳してみましょう。

3.1 A 社の 4 月の取引

3.2 それぞれの仕訳の意味

- 現金(資産)が 1,000 万増える → 借方に「現金 1,000 万」

- 株主から出資があり、資本金(純資産)が 1,000 万増える → 貸方に「資本金 1,000 万」

- 機械(資産)が 500 万増える → 借方に「機械 500 万」

- 未払金(負債)が 500 万増える → 貸方に「未払金 500 万」

- 現金(資産)が 300 万増える → 借方に「現金 300 万」

- 売上(収益)が 300 万発生 → 貸方に「売上 300 万」

4. 総勘定元帳から試算表へ

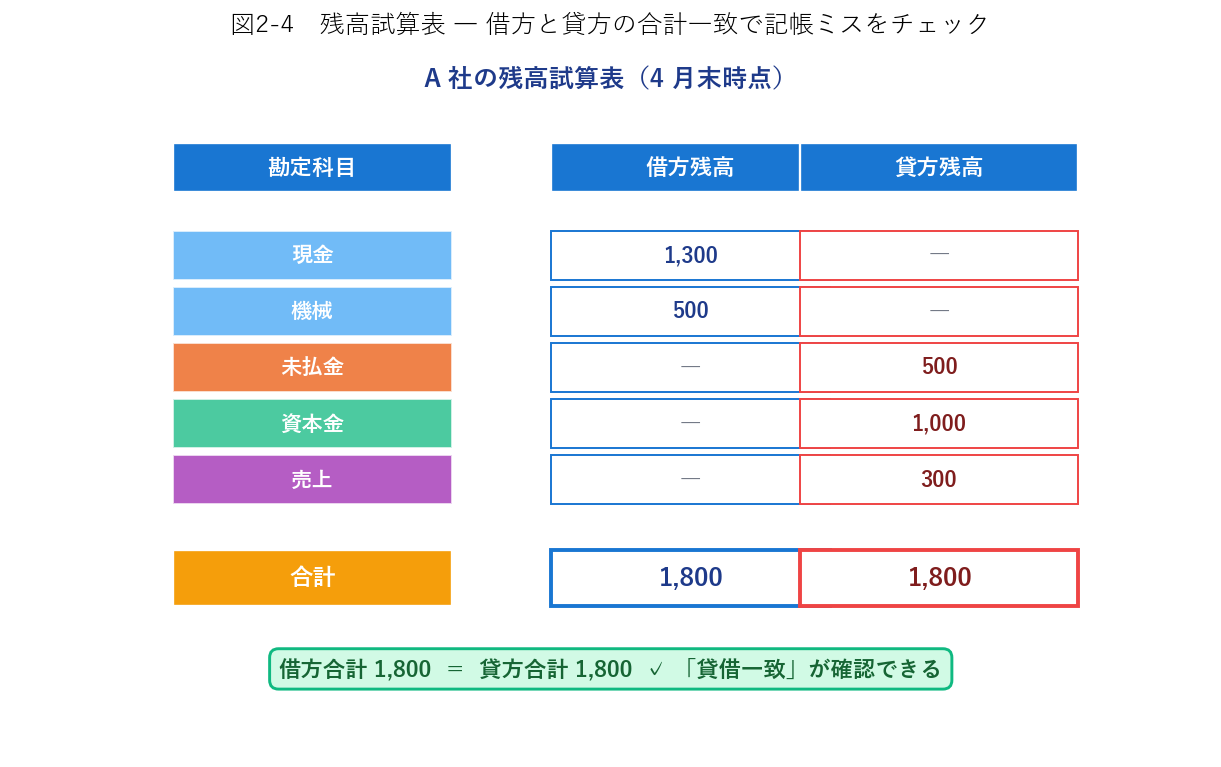

4.1 総勘定元帳

仕訳を日付順に並べただけだと、「現金は今いくら残ってるの?」が分かりづらい。そこで各勘定科目ごとに残高を集計する帳簿を作ります。これが総勘定元帳です。

| 日付 | 相手科目 | 借方 | 貸方 | 残高 |

|---|---|---|---|---|

| 4/1 | 資本金 | 1,000 万 | ― | 1,000 万 |

| 4/20 | 売上 | 300 万 | ― | 1,300 万 |

4.2 残高試算表の作成

総勘定元帳で各勘定の残高を集計したら、それを 1 つの表にまとめます。これが残高試算表です。

- 記帳ミスの発見(借方 = 貸方で自己検証)

- 決算整理仕訳を入れる前の「出発点」データとして、財務諸表作成の素材になる

4.3 試算表の限界

- 借方・貸方とも同額で間違った勘定科目に記入 → 試算表では発見できない

- 取引をまるごと計上し忘れ → 試算表では発見できない

5. 決算と財務諸表の誘導

5.1 決算整理仕訳

期末には、日常取引では記録しきれない期末調整が必要になります。代表的なもの:

| 項目 | 内容 |

|---|---|

| 売上原価の算定 | 期末棚卸をして、売れ残った在庫を資産側に残す |

| 減価償却費 | 固定資産の当期負担分を費用化 |

| 引当金の計上 | 貸倒引当金・退職給付引当金など |

| 経過勘定 | 前払費用・未払費用・前受収益・未収収益 |

| 税金費用の計上 | 法人税等・消費税 |

5.2 財務諸表への「誘導」

決算整理が終わった試算表から、以下の 2 つの財務諸表が機械的に作成されます。

- 貸借対照表 (BS):試算表の「① 資産・② 負債・③ 純資産」を転記

- 損益計算書 (PL):試算表の「④ 収益・⑤ 費用」を転記し、差額を「当期純利益」として計算

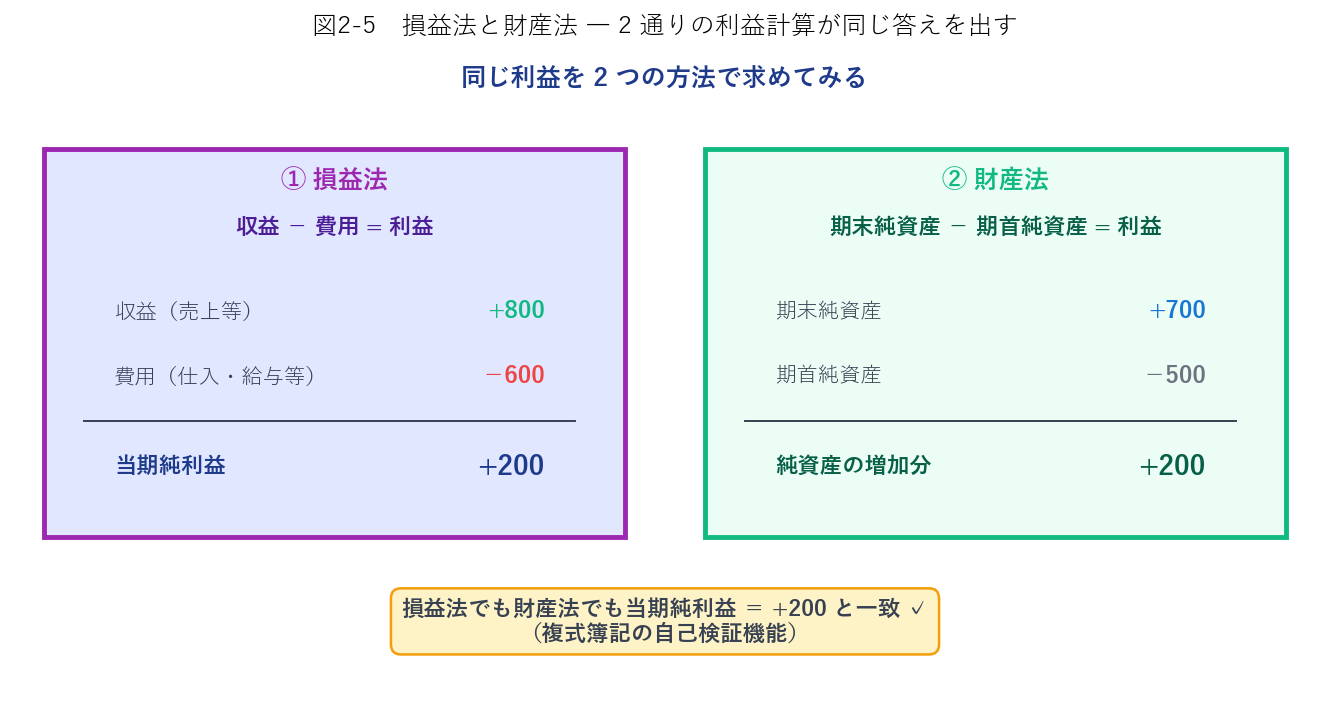

6. 利益計算の 2 方式 ― 損益法と財産法

複式簿記から派生する、もう 1 つの重要な視点。「当期純利益はどう計算するのか?」に対して、実は2 つの違う経路があります。

6.1 損益法(PL 経由)

6.2 財産法(BS 経由)

6.3 両者は必ず一致する

仮に両者が一致しないとしたら、仕訳のどこかにミスがあります(配当や増資の扱いを忘れているケースが多い)。

包括利益 = 当期純利益 + その他の包括利益(OCI:時価評価差額、為替換算差額など)

この「PL に載らない純資産変動」を捉えるのが財産法の視点なんですね。第 12 章で詳しく扱います。

💡 第 2 章 要点まとめ

- 複式簿記=すべての取引を借方・貸方の 2 面で記録する方式。15 世紀イタリアで体系化

- 借方(Dr., 左)と貸方(Cr., 右):単なる位置の呼び名。日常語の「借りる・貸す」とは無関係

- 会計の5 要素:① 資産 ② 負債 ③ 純資産(BS)/④ 収益 ⑤ 費用(PL)

- ホーム・ポジション:資産・費用 = 借方、負債・純資産・収益 = 貸方

- 貸借一致の原則:どの取引でも 借方合計 = 貸方合計

- 仕訳:取引を借方・貸方に分けて勘定科目と金額で記録する手続き

- 総勘定元帳 → 各勘定ごとの残高を集計 → 試算表で貸借一致を確認

- 期末に決算整理仕訳(売上原価・減価償却・引当金・経過勘定・税金)を入れてから財務諸表を作成

- 利益計算の 2 方式:損益法(収益 − 費用)と財産法(期末純資産 − 期首純資産)

- 両方式は複式簿記の自己整合性から必ず一致する

✍️ 演習(クリックで解答表示)

問 1 次の各勘定科目が会計の 5 要素のうちどれに該当し、ホーム・ポジション(借方 or 貸方)はどちらか答えてください。 (a) 売掛金 (b) 給料 (c) 買掛金 (d) 受取利息 (e) 資本金 (f) 建物 (g) 退職給付引当金 (h) 売上

解答を見る

(a) 資産 / 借方(将来現金を受け取る権利)

(b) 費用 / 借方(従業員への報酬)

(c) 負債 / 貸方(将来現金を支払う義務)

(d) 収益 / 貸方(利息収入)

(e) 純資産 / 貸方(株主の出資分)

(f) 資産 / 借方(有形固定資産)

(g) 負債 / 貸方(将来支払う退職金の見積)

(h) 収益 / 貸方(商品販売による売上)

問 2 次の取引を仕訳してください。 (a) 銀行から現金 500 万円を借り入れた (b) 電気代 8 万円を現金で支払った (c) 商品 120 万円を掛けで売り上げた(売掛金発生) (d) 有価証券 200 万円を現金で購入した

解答を見る

(a) (借)現金 500 万 / (貸)借入金 500 万

(b) (借)水道光熱費 8 万 / (貸)現金 8 万

(c) (借)売掛金 120 万 / (貸)売上 120 万

(d) (借)有価証券 200 万 / (貸)現金 200 万

問 3 次の仕訳が表す取引を言葉で説明してください。

(借)減価償却費 50 万 / (貸)減価償却累計額 50 万

解答を見る

「当期の減価償却費 50 万円を計上した」取引(期末の決算整理仕訳の一つ)。

内容:有形固定資産(建物・機械など)の当期使用分を「費用」として計上しつつ、その分を「減価償却累計額(資産のマイナス勘定)」で資産の簿価を下げる処理。

問 4 ある会社の 4 月末の残高試算表(単位:万円):現金 300、売掛金 200、商品 150、買掛金 $X$、資本金 500、売上 100、仕入 80。

貸借一致が成立するとき、$X$(買掛金)の金額を求めてください。

解答を見る

借方合計 = 現金 + 売掛金 + 商品 + 仕入 = 300 + 200 + 150 + 80 = 730

貸方合計 = 買掛金 + 資本金 + 売上 = $X$ + 500 + 100 = $X$ + 600

貸借一致より $X + 600 = 730$、よって $X = \mathbf{130\ \text{万円}}$

問 5 ある企業の期首純資産 1,200 万円、期末純資産 1,400 万円、当期中に株主への配当金 50 万円を支払っている。資本取引(増資)はない。

(a) 財産法による当期純利益

(b) 当期の収益が 1,500 万円のとき、当期の費用はいくらか(配当は費用ではないことに注意)

解答を見る

(a) 財産法での純資産変動 = 期末 − 期首 = 1,400 − 1,200 = +200(万円)

ただし配当により純資産が 50 減っているので、利益以外の純資産変動 = −50。よって:

当期純利益 = 純資産変動 − (資本取引・配当による変動) = 200 − (−50) = 250 万円

※ 配当がなければ期末純資産は 1,450 になっていたはずで、配当で 50 減って 1,400 になった、と考えれば分かりやすい。

(b) 損益法で:収益 − 費用 = 当期純利益 → 1,500 − 費用 = 250 → 費用 = 1,250 万円

問 6 「複式簿記の貸借一致原則は、記帳ミスをすべて発見できる完全な仕組みである」という主張は正しいですか? 誤りならば反例を示してください。

解答を見る

誤り。貸借一致は機械的・算術的なミス(金額の転記ミスなど)を発見できるが、以下のような判断ミスは発見できない:

- 勘定科目の取り違え:給料を「旅費交通費」で記帳しても借方・貸方は一致

- 取引の二重計上 or 計上漏れ:借方・貸方ともに二重 or 漏れなら試算表は一致

- 金額を両側とも間違える:借方・貸方とも同額の誤入力なら一致

だからこそ監査人による独立した検証や、内部統制の仕組みが必要になる。

プレミアム会員の質問とAI回答をみんなで共有