財務会計の機能と制度 ― 企業活動を数字で語る言語

なぜ企業は財務諸表を作るのか。その問いから、日本の会計制度が立体的に見えてきます。

🎯 この章でマスターしておきたいこと

- 会計の意義と財務会計 vs 管理会計

- 財務諸表 5 点セット:貸借対照表・損益計算書・キャッシュ・フロー計算書・株主資本等変動計算書・注記

- 株式会社制度の特徴(所有と経営の分離、有限責任)と財務会計の必要性

- 財務会計の2 大機能:利害調整機能と情報提供機能

- 日本の制度会計 3 本柱:会社法・金融商品取引法・法人税法

- 会計監査の仕組み:監査役・会計監査人・公認会計士・内部統制報告制度(J-SOX)

- IFRS(国際財務報告基準)と会計基準の国際的統合の流れ

📚 本章の流れ

1. 会計とは何か ― 企業活動を数字で語る

1.1 会計の意義

まず、「会計(accounting)」とは何か。一言でいうと、企業などの経済主体が行う経済活動を、貨幣額で記録・測定し、関係者に報告する仕組みです。

- 記録(Recording):取引を仕訳で帳簿に記入する

- 測定(Measurement):資産・負債・利益などを金額で評価する

- 報告(Reporting):財務諸表にまとめて外部に開示する

1.2 会計の領域 ― 財務会計と管理会計

会計は大きく 2 つに分かれます。この区別は試験でも出題されます。

| 財務会計(本章以降の中心) | 管理会計 | |

|---|---|---|

| 情報の利用者 | 外部(株主・債権者・投資家・税務当局) | 内部(経営者・管理職) |

| 目的 | 外部への報告・利害調整 | 経営意思決定の支援 |

| 準拠ルール | 法令・会計基準(強制) | 自由(経営者の裁量) |

| 内容 | 過去実績中心 | 将来予測・部門別・製品別など多様 |

| 公開 | 原則公開 | 非公開 |

1.3 財務会計が目指すもの ― 情報の非対称性の解消

株式会社では、お金を出す人(株主)と、それを運用して事業を行う人(経営者)が分離しています。つまり経営者は会社のことを詳しく知っているが、株主は中で何が起きているかよく見えない ― これを情報の非対称性と呼びます。

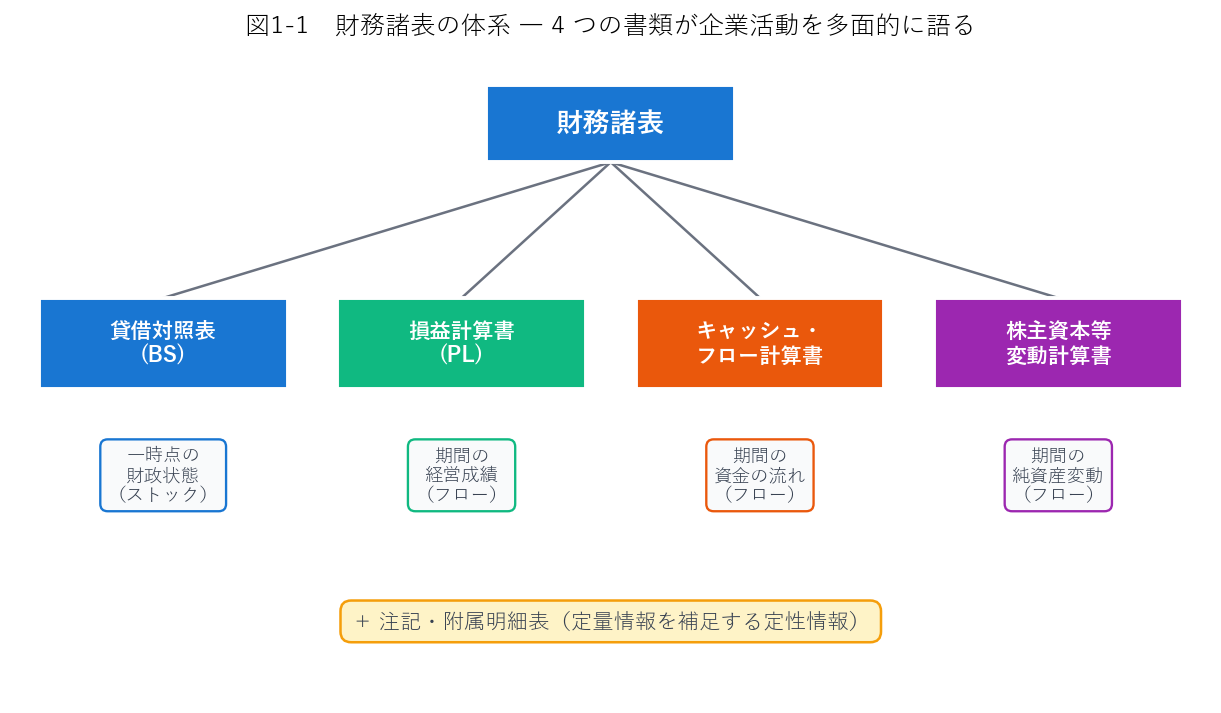

2. 財務諸表の体系 ― BS・PL・CF・SS・注記

2.1 財務諸表の 5 点セット

会計の成果物としての財務諸表(Financial Statements, F/S)は、大きく 4 つの「書類」に注記を加えた 5 点セットで構成されます。

2.2 それぞれの役割

| 書類 | 英語略 | 何を表すか | 典型的な内容 |

|---|---|---|---|

| 貸借対照表 | BSまたはB/S | 期末時点の財政状態(ストック) | 資産・負債・純資産の内訳 |

| 損益計算書 | PLまたはP/L | 1 会計期間の経営成績(フロー) | 売上・費用・利益 |

| キャッシュ・フロー計算書 | CFまたはC/F | 1 会計期間の資金の流れ | 営業・投資・財務の 3 区分 |

| 株主資本等変動計算書 | SSまたはS/S | 1 会計期間の純資産変動 | 資本金・利益剰余金の増減 |

| 注記 | Notes | 上記を補足説明する定性情報 | 会計方針、重要な契約、後発事象 |

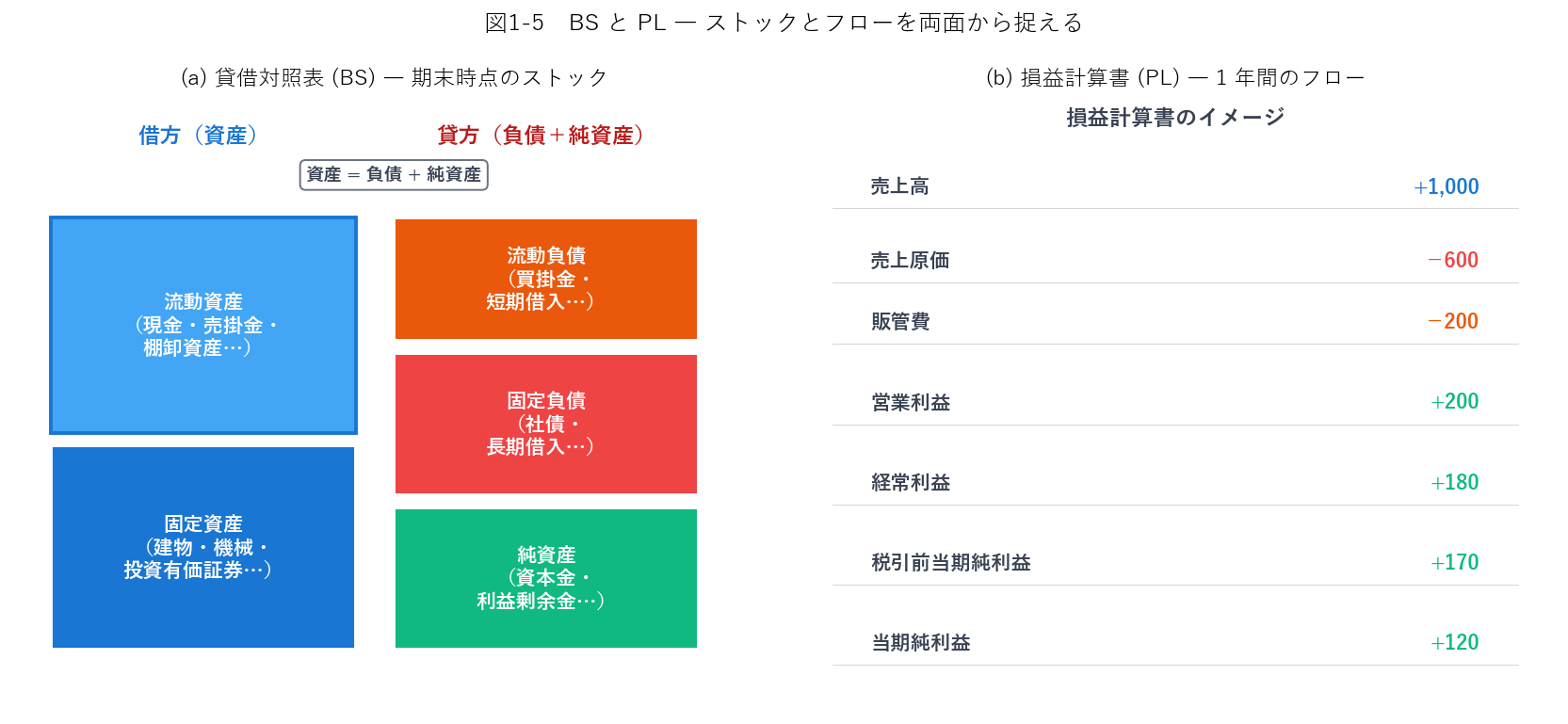

2.3 BS と PL の簡単な例

「企業が持っているもの(資産) = 他人から借りてきた部分(負債) + 自分のお金(純資産)」

というお金の出どころ別の整理です。100 万円の車を買うとき、銀行から 60 万円借りて、自分のお金 40 万円を出したら、資産 100 = 負債 60 + 純資産 40 という構図。この式が崩れることは、原理的に起きません。

2.4 4 つの書類の相互関係

- PL の当期純利益 → BS の利益剰余金に加算(SS で変動を追跡)

- CF の期末現金残高 → BS の「現金及び預金」と一致

- BS の資産・負債の差額変動 → CF で裏付けられる

3. 株式会社制度と財務会計の必要性

3.1 株式会社の 3 つの特徴

会計が必要な最大の理由は、株式会社という制度があるからです。株式会社には 3 つの際立った特徴があります。

- 所有と経営の分離:株主(所有者)は会社を持つが、日々の経営は経営者に任せる

- 有限責任:株主は出資額以上の責任を負わない(倒産しても個人財産は守られる)

- 出資の細分化と譲渡自由:株式を小口化して広く集められ、売買も自由

3.2 この特徴が生み出す「問題」

便利な株式会社制度ですが、3 つの関係者の間に利害対立を生みます。

| 関係 | 利害対立の中身 | 会計による解決 |

|---|---|---|

| 株主 ↔ 経営者 | 経営者が怠けたり、私腹を肥やしたりしていないか? | PL・BS で業績を開示、監査で正確性を担保 |

| 株主 ↔ 債権者 | 配当を払いすぎて会社の資金が流出し、債権者が回収できなくなる恐れ | 分配可能額を会社法で制限(後述) |

| 現株主 ↔ 新株主 | 新株発行で持分が希薄化する | 適切な発行価額を計算書類で開示 |

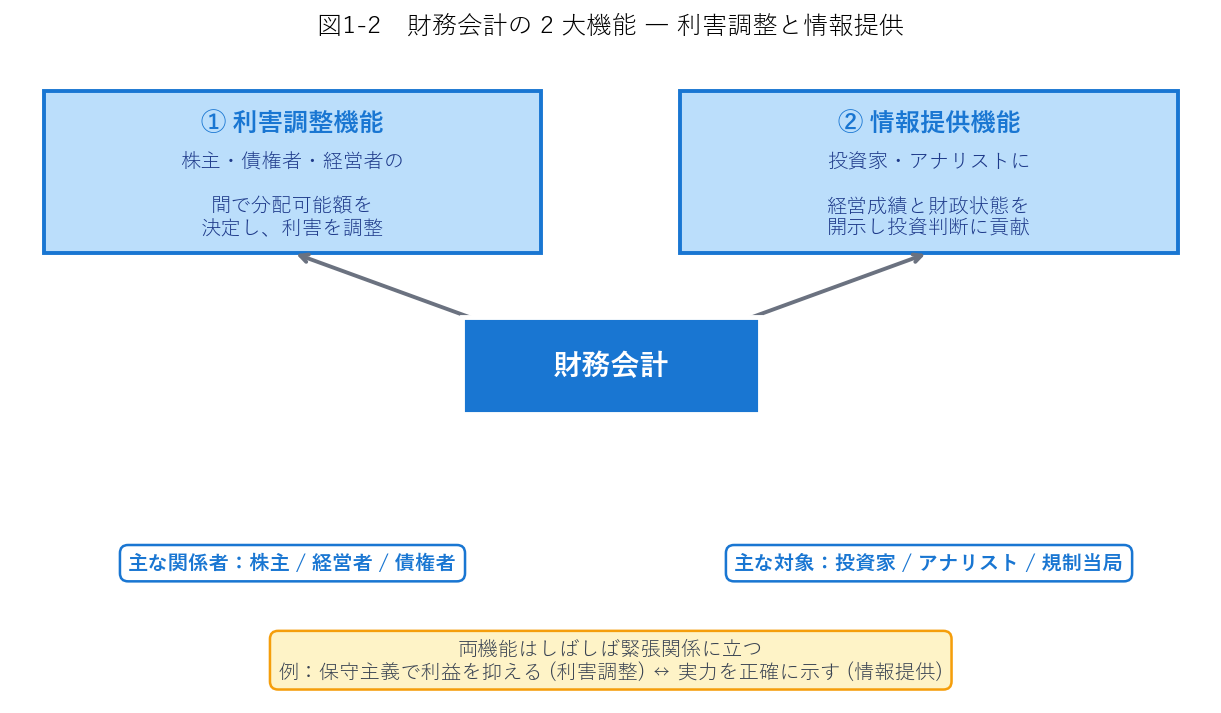

4. 財務会計の 2 大機能 ― 利害調整と情報提供

財務会計は大きく 2 つの機能を果たします。この区別は試験で出題される論点です。

4.1 利害調整機能

4.2 情報提供機能

- PL → 収益性(売上成長率、営業利益率、ROE)

- BS → 財務健全性(自己資本比率、流動比率)

- CF → 資金創出力(営業 CF 黒字か)

4.3 両機能の緊張関係

- 保守主義(収益は遅く・費用は早く認識) → 利害調整には良い(配当し過ぎを防ぐ)が、実力を過小に見せるので情報提供には×

- 時価評価 → 現在価値を投資家に伝えるので情報提供には○、変動が大きく分配可能額には不安定

5. 日本の会計制度 ― 4 つの法規制

日本の企業会計は、制度会計と呼ばれる法律で厳格に規制されています。

5.1 制度会計の 3 本柱

| 法律 | 目的 | 規制対象企業 | 主な提出書類 |

|---|---|---|---|

| 会社法 | 債権者・株主の利害調整(分配可能額の決定) | すべての株式会社 | 計算書類(BS・PL・SS・注記) |

| 金融商品取引法 | 投資家への情報開示(投資判断材料) | 上場企業、社債発行企業など | 有価証券報告書(財務諸表を含む) |

| 法人税法 | 税務会計(課税所得の計算) | すべての法人 | 税務申告書 |

5.2 株式会社の統治制度と会計監査

制度会計が機能するには、会計情報が信頼できることが絶対条件。経営者が自由に数字を作れたのでは、株主・債権者・投資家は安心できませんよね。そこで独立した第三者による監査と企業内部のチェック体制が、会社法・金商法の中に組み込まれています。

- 監査役:取締役の業務執行と会計処理を監査する機関。原則すべての株式会社で設置

- 会計監査人(=公認会計士 or 監査法人):大会社(資本金 5 億円以上 or 負債 200 億円以上)では必置

- 監査役会・監査等委員会・指名委員会等設置会社:上場企業ではガバナンスの形を選べる

- 公認会計士監査:上場企業の有価証券報告書・四半期報告書には公認会計士または監査法人の監査証明が必須

- 内部統制報告制度(J-SOX、2008 年〜):上場企業は財務報告にかかる内部統制を整備・評価し、経営者が「内部統制報告書」を作成・監査を受ける

- 会社法監査 → 株主・債権者を保護する観点(利害調整機能の裏付け)

- 金商法監査 → 投資家を保護する観点(情報提供機能の裏付け)

5.3 IFRS(国際財務報告基準)

グローバル化に伴い、各国の会計ルールを統一する動きが進んでいます。その中心がIFRS(国際財務報告基準、International Financial Reporting Standards)です。

- 日本基準(J-GAAP):従来の日本固有のルール

- 米国基準(US-GAAP):米国 SEC 登録企業が使用

- IFRS:国際基準、任意適用の広がり中(2024 年時点で 250 社以上)

- J-IFRS(修正国際基準、JMIS):IFRS を一部修正(ほぼ採用例なし)

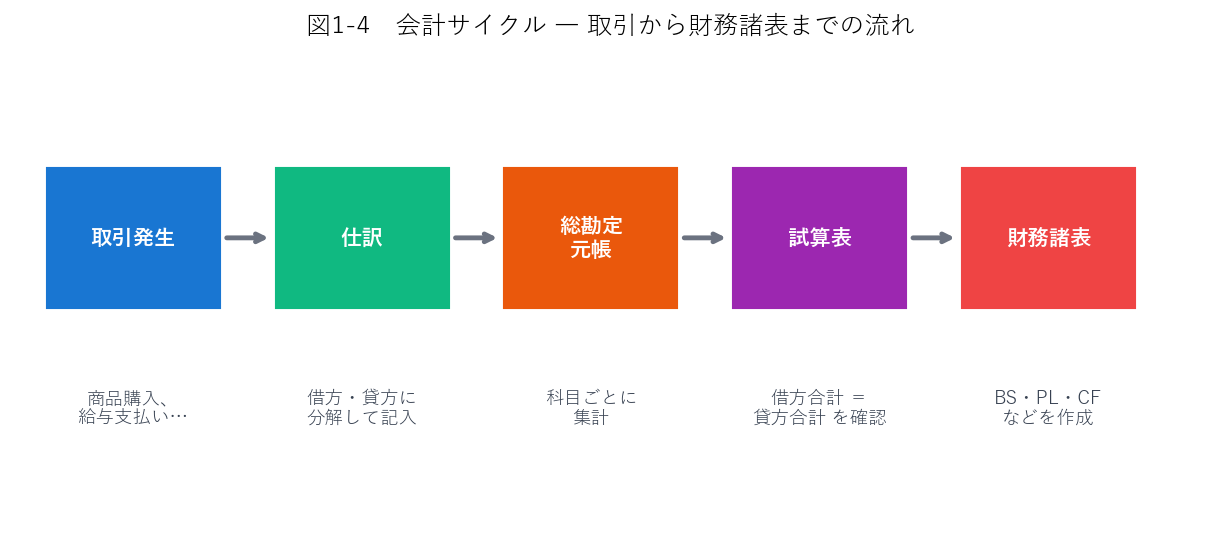

5.4 会計サイクル

具体的に、企業内部では日々の取引からどのようにして財務諸表が作られるのでしょうか。

6. アクチュアリーと会計

最後に、アクチュアリーと会計の関わりを見ておきましょう。皆さんが将来実務に進んだとき、会計の知識はどこで活きるのでしょうか。

6.1 生命保険会社・損害保険会社の会計

- 責任準備金:将来の保険金支払に備える負債の見積もり(アクチュアリーの本業!)

- 保険料積立金:契約者への将来給付準備

- 未経過保険料:期末時点で未経過の保険期間分

- 異常危険準備金:大災害への備え

6.2 年金数理と会計

企業年金制度を持つ会社では、退職給付債務(PBO)の計算がアクチュアリーの重要業務。これは第 10 章「負債」の「退職給付引当金」として会計上計上されます。

※ $\sum$(シグマ記号)は総和記号。

6.3 ソルベンシー規制との関係

💡 第 1 章 要点まとめ

- 会計=企業活動を貨幣額で記録・測定・報告する仕組み

- 財務会計 vs 管理会計:外部報告 vs 内部意思決定支援、法規制下 vs 自由

- 財務諸表 5 点セット:BS・PL・CF・SS・注記(BS はストック、他はフロー)

- 会計方程式:資産 = 負債 + 純資産(複式簿記の大原則)

- 株式会社の特徴:所有と経営の分離、有限責任、出資の細分化・譲渡自由

- 上記特徴が生む情報の非対称性・エージェンシー問題を会計が緩和

- 財務会計の2 大機能:利害調整機能(分配可能額)+ 情報提供機能(投資判断)

- 日本の制度会計 3 本柱:会社法(計算書類)・金商法(有価証券報告書)・法人税法(税務申告書)

- 会計監査の 4 層チェック:会計基準 → 経営者の会計処理 → 監査役/会計監査人(公認会計士)の独立監査 → 内部統制報告制度(J-SOX)

- IFRS:国際財務報告基準、日本でも任意適用が進む(時価評価・包括利益重視)

- 会計サイクル:取引 → 仕訳 → 総勘定元帳 → 試算表 → 財務諸表

- アクチュアリー実務との関わり:責任準備金・退職給付債務・ソルベンシー規制

✍️ 演習(クリックで解答表示)

問 1 以下の会計項目を、「財務会計 (F)」と「管理会計 (M)」に分類してください。 (a) 四半期決算の発表用損益計算書 (b) 工場別の原価計算表 (c) 来年度の予算案 (d) 税務申告用の税務計算書類 (e) 有価証券報告書

解答を見る

(a) F(外部公表用)/(b) M(内部管理用)/(c) M(将来予測)/(d) F(税務当局への報告)/(e) F(投資家向け法定開示)

問 2 次の項目は財務諸表のどの書類に記載されるか答えてください。 (a) 期末の現金残高 (b) 当期の売上高 (c) 営業活動によるキャッシュフロー (d) 配当支払による利益剰余金の減少 (e) 重要な会計方針の注記

解答を見る

(a) 貸借対照表 (BS) ― 期末時点のストック

(b) 損益計算書 (PL) ― 期間のフロー

(c) キャッシュ・フロー計算書 (CF) ― 資金の流れ

(d) 株主資本等変動計算書 (SS) ― 純資産の変動

(e) 注記 ― 財務諸表の補足情報

問 3 ある株式会社で、株主は「配当を増やせ」と主張し、債権者は「利益を内部留保して返済原資を確保せよ」と主張している。この状況で、財務会計のどの機能が特に重要な役割を果たしますか?

解答を見る

利害調整機能。株主と債権者という対立する当事者の間で、会社法の分配可能額規制を通じて、客観的に配当限度を決定する役割を果たす。

また、情報提供機能も間接的に貢献:債権者は PL・BS を見て「過去の返済実績」「今後の返済能力」を判断し、貸出条件を決定する。

問 4 以下の記述が日本の制度会計の 3 本柱(会社法・金融商品取引法・法人税法)のいずれに該当するか答えてください。 (a) すべての株式会社に適用され、計算書類の作成を義務づける (b) 上場企業に適用され、投資家への情報開示を目的とする有価証券報告書を要求する (c) 課税所得の計算を目的とし、損金算入・益金算入の規定を設ける (d) 監査役・会計監査人制度を定めて会計情報の信頼性を担保する

解答を見る

(a) 会社法(利害調整)/(b) 金融商品取引法(情報開示)/(c) 法人税法(税務会計)/(d) 会社法(ガバナンス規制)

問 5 ある企業の期末 BS が次のとおり。

流動資産 500、固定資産 800、流動負債 300、固定負債 400、資本金 200、利益剰余金 $X$(単位:億円)

(a) 会計方程式を使って $X$(利益剰余金)の金額を求めてください

(b) この企業の純資産はいくらですか

解答を見る

(a) 会計方程式:資産 = 負債 + 純資産

資産合計 = 500 + 800 = 1,300、負債合計 = 300 + 400 = 700

純資産 = 1,300 − 700 = 600

純資産 = 資本金 + 利益剰余金 = 200 + $X$ = 600

よって $X = \mathbf{400\ \text{億円}}$

(b) 純資産 = 600 億円(自己資本比率 = 600 / 1,300 ≈ 46%)

問 6 「財務会計の利害調整機能と情報提供機能は、時に対立する」という主張を、具体例を挙げて説明してください。

解答を見る

典型例:保守主義の原則。

収益は遅めに・費用は早めに認識するこの原則は、利益を過小計上させて配当流出を防ぐため利害調整機能(債権者保護)には有効。しかし、企業の実力を過小評価することになるため情報提供機能(投資家への正確な情報)としては不十分。

別の例:取得原価 vs 時価評価。取得原価は検証可能で利害調整に適するが、現在の経済的実態は時価の方が反映できる。

プレミアム会員の質問とAI回答をみんなで共有